Как утилизировать автомобиль в бюджетном учреждении

Бюджетное учреждение приняло решение о списании автомобиля с балансовой стоимостью 720 000 руб. и 100% амортизацией. Разрешение вышестоящей организации на списание получено. Внебюджетной деятельности в текущем году не было, договор на утилизацию транспортного средства и реализацию металлолома был заключен по КФО «4» со специализированной организацией, при этом стоимость полученного металлолома будет равна стоимости услуг по утилизации. Какими бухгалтерскими записями оформить данные операции?

Рассмотрев вопрос, мы пришли к следующему выводу:

Хозяйственные операции по реализации полученного металлолома при утилизации транспортного средства через специализированную организацию следует отражать в рамках приносящей доход деятельности. Доходы от реализации металлолома, полученного при ликвидации транспортного средства, являются доходами бюджетного учреждения и поступают в его самостоятельное распоряжение.

Обоснование вывода:

В соответствии с абзацем 5 п. 12 Инструкции N 174н выбытие транспортного средства при принятии решения о прекращении его эксплуатации по причине физического износа объекта учета отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» (в сумме начисленной амортизации), счета 0 401 10 172 «Доходы от операций с активами» (в сумме остаточной стоимости) в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства». Одновременно выведенное из эксплуатации транспортное средство до утверждения Акта о списании и окончания демонтажа (утилизации) учитывается на забалансовом счете 02 «Материальные ценности, принятые на хранение».

В результате проведенных мероприятий по списанию (ликвидации, разборке, утилизации), разукомплектации транспортного средства, принадлежащего учреждению на праве оперативного управления, в распоряжении учреждения могут оставаться материальные ценности — отходы (металлолом), а также комплектующие, запасные части. Согласно абзацу 9 п. 34 Инструкции N 174н принятие к учету указанных материальных ценностей в качестве материальных запасов отражается по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» в корреспонденции с кредитом счета 0 401 10 172 «Доходы от операций с активами» при ликвидации. При этом следует отметить, что доходы от реализации отходов, полученных от ликвидации объектов имущества учреждения, в отношении которых принято решение о списании, являются доходами бюджетного учреждения и поступают в самостоятельное распоряжение данного учреждения (смотрите, в частности, п. 3 письма Минфина России от 17.06.2019 N 02-08-10/43765).

Согласно абзацу 5 п. 37 Инструкции N 174н передача металлолома различной степени засоренности специализированной организации в рамках договора по его реализации отражается в учете по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы».

Доходы учреждения отражаются в момент возникновения требований к специализированной организации согласно условиям договора на реализацию металлолома (абзац 13 п. 93 Инструкции N 174н).

С учетом того, что договор на утилизацию транспортного средства с последующей реализацией металлолома заключен со специализированной организацией по КФО «4», а погашение указанных обязательств будет произведено путем зачета встречных требований, то есть без перечисления денежных средств в погашение обязательств специализированной организации, то в бухгалтерском учете необходимо будет отразить уточнение остатка денежных средств на лицевом счете (0 201 11 000). При этом признание доходов от реализации металлолома должно найти отражение в бухгалтерском учете независимо от принятого решения о погашении сторонами обязательств зачетом встречных требований.

Таким образом, в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов:

1. Дебет 0 104 Х5 411 Кредит 0 101 Х5 410

увеличение забалансового счета 02 «Материальные ценности, принятые на хранение»

— отражено списание транспортного средства с балансового учета (абзац 5 п. 12 Инструкции N 174н);

2. Дебет 4 506 10 226 Кредит 4 502 11 226

— принято обязательство по договору со специализированной организацией на утилизацию транспортного средства с извлечением металлолома (абзац 2 п. 167 Инструкции N 174н);

3. Дебет 4 401 20 226 Кредит 4 302 26 73Х

— учтена стоимость услуг по утилизации объекта (абзац 8 п. 128 Инструкции N 174н);

4. Дебет 4 502 11 226 Кредит 4 502 12 226

— принято учреждением денежное обязательство на основании акта специализированной организации (абзац 5 п. 167 Инструкции N 174н);

5. Дебет 2 105 36 346 Кредит 2 401 10 172

уменьшение забалансового счета 02 «Материальные ценности, принятые на хранение»

— отражено принятие к учету металлолома на основании документов, полученных от специализированной организации (абзац 9 п. 34 Инструкции N 174н);

6. Дебет 2 401 10 172 Кредит 2 105 36 446

— отражено списание в связи с передачей на реализацию специализированной организации (по цене реализации и весу нетто, указанному в акте) (абзац 5 п. 37 Инструкции N 174н);

7. Дебет 2 205 74 56Х Кредит 2 401 10 172

— начислен доход от реализации металлолома (абзац 13 п. 93 Инструкции N 174н);

8. Дебет 4 302 26 83Х Кредит 4 304 06 732

— отражено погашение задолженности перед контрагентом путем зачета встречных требований (абзац 2 п. 146 Инструкции N 174н);

9. Дебет 2 304 06 832 Кредит 2 205 74 66Х

— отражено уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом (абзац 5 п. 147 Инструкции N 174н);

10. Дебет 4 304 06 832 Кредит 4 201 11 610

увеличение по забалансовому счету 18 (КВР 244, КОСГУ 226)

— отражено уменьшение остатка денежных средств на лицевом счете по КФО 4 на сумму обязательств перед специализированной организацией;

11. Дебет 2 201 11 510 Кредит 2 304 06 732

увеличение по забалансовому счету 17 (АнКВД 440, КОСГУ 446)

— отражено увеличение остатка денежных средств на лицевом счете по КФО 2 на сумму доходов от реализации металлолома.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Русецкий Илья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

12 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как списать машину в бюджетном учреждении

Как списать авто в бюджетном учреждении

Наше общество известно своим бюрократизмом и умением растягивать маленькую проблему в большую резину. Иначе говоря, даже то, как списать авто в бюджетном учреждении можно представить как слона, сделанного из мухи. И поэтому к процедуре лучше подготовиться заранее. Начать стоит с того, что на предприятии автомобиль не списывает тот, кто на нем катается. И даже не отдел, за которым он закреплен. Чтобы списать автомобиль в бюджетном учреждении, нужно разрешение администрации или высшей инстанции.

Как правило, в роли высшего звена выступает финансирующий орган. Либо тот, кто распоряжается поступающими из бюджета средствами.

Обязанности руководства при списании бюджетного авто

В 99% случаев решение не принимается единолично, а собирается комиссия из нескольких членов во главе с руководством. Именно от его лица передаются далее, по цепочке бюрократии, документы, которые подтверждают о необходимости списать машину бюджетного учреждения. Порядок собрания комиссии определен номером 1314. Задачи, которые должны выноситься на обсуждение и быть решенными:

· Инвентаризация автомобиля, если она не проводилась в последний раз в течение последних 6 месяцев;

· Осмотр объекта на предмет его внешнего состояния. Вердикт касательно экономической эффективности и возможности дальнейшей эксплуатации;

· Определение причин списания авто в бюджетном учреждении. Это могут быть как объективно видимые причины (например, возраст или серьезная поломка в результате аварии), так и списание по намеченным планам – обновить автопарк, продать транспорт в результате убытков и т.д.;

· Составление акта по форме ОС-4а и ОЗ-3.

Акт составляется в двух экземплярах, один из которых необходим для того, чтобы бухгалтерия смогла правильно списать автомобиль в бюджетном учреждении. Также, кроме акта составляется протокол о работе комиссии, хотя это уже чистая формальность. Но он необходим для перенаправления в вышестоящие инстанции. К этому протоколу будут приложены оба акта о состоянии и инвентаризации в одном экземпляре, подписанные комиссией. А также акт ОС-4а, в котором указаны сведения об авто, буквально переписанные из техпаспорта, его состояние, остаточная стоимость. Вместе с этим можно списать машину в бюджетном учреждении, прямо направившись в ГАИ.

Что нужно захватить с собой в МРЭО?

Список документов, необходимых для того, чтобы подать их в ГИБДД, перед вами:

- Технико-экономический вердикт на бумаге с подписью комиссии;

- Техпаспорт автомобиля;

- Акт инвентаризации (последний из имеющихся);

- Если списываемое авто в бюджетном учреждении отягощено кредитом или другой задолженностью, предоставить документы;

- СТС, а также документы учреждения, на которое оформлено средство;

- Акт о списании.

Любой демонтаж деталей и саму утилизацию можно производить только после того, как получено разрешение в ГИБДД. Кстати, здесь же можно запросить свидетельства регистрации на те агрегаты, которые планируется оставить на счетах предприятия. Иногда так делают прежде, чем списать автомобиль, бюджетное учреждение надеется таким способом снизить его остаточную стоимость. Поэтому новые узлы и детали снова проходят через бухгалтерию и поступают на дебетовый счет. На то, чтобы бухгалтер предоставил руководству отчетность, дается 30 дней. Так что затягивать с визитом в ГИБДД ответственному лицу не рекомендуется.

Как видите, зная схему, можно списать машину в бюджетном учреждении в короткие сроки, притом что руководство или вышестоящая инстанция дает добро сразу, а контакты утилизирующей компании у вас уже есть

Утилизация автомобилей бюджетных организаций и юридических лиц

Совершенно любой подержанный автомобиль представляет собой неудобный груз для состояния бюджета его владельца! Пока он не снят с учета, его считают объектом транспортного налога. Также и содержание самой машины, у которой срок службы очень большой, чревато существенными финансовыми потерями. Если такой автомобиль совершенно не интересен для коллекционеров, то будет намного лучше отправить сразу на утилизацию. Сейчас появилась специальная программа, которая проводит утилизацию автомобилей бюджетных организаций.

Работает ли сейчас программа утилизации

Начало было положено государством в марте 2010 года. Основная ее суть сводилась непосредственно к тому, чтобы выплачивать субсидию всем тем, кто сдал свой автомобиль на утилизацию. Но желающих сдать автомобиль было предостаточно, поэтому программа длилась недолго — очень много денег из бюджета было потрачено. Если вы планируете провести утилизацию своего старого автомобиля, можно обратиться в любую специализированную компанию. Соблюдая все правила и рекомендации, вы сможете избавиться от уплаты налоговых взносов в минимальное время.

В чем интерес государства

Большой интерес к такой программе у Правительства РФ был вызван высокой потребностью простимулировать покупку новых автомобилей именно российского производства, что позволило бы существенно поднять спрос на современные автомобили российской сборки. Именно для этого и была начата утилизационная программа, чтобы все желающие могли сдать свой автомобиль.

Также существует и другая дополнительная цель, о которой вспоминают далеко не многие: стимуляция больших продаж самых новых автомобилей обычно приводит к повышению их стоимости.

Порядок утилизации транспортных средств

Утилизация автомобилей юридических лиц и организаций, нужна для того, чтобы помочь избавиться от старого и ненужного автомобиля или другой техники. При утилизации можно освободиться от уплаты постоянного налога и лишних затрат. Чтобы знать, как списать автомобиль в бюджетной организации, нужно следовать следующим правилам.

1 Провести экспертизу, которая подтвердит необходимость утилизации транспортного средства. Эксперт оценит его, зафиксировав информацию о точном техническом состоянии, а также остаточной цены автомобиля, после чего выдаст заключение. Для этого можно обратиться в специализированную компанию.

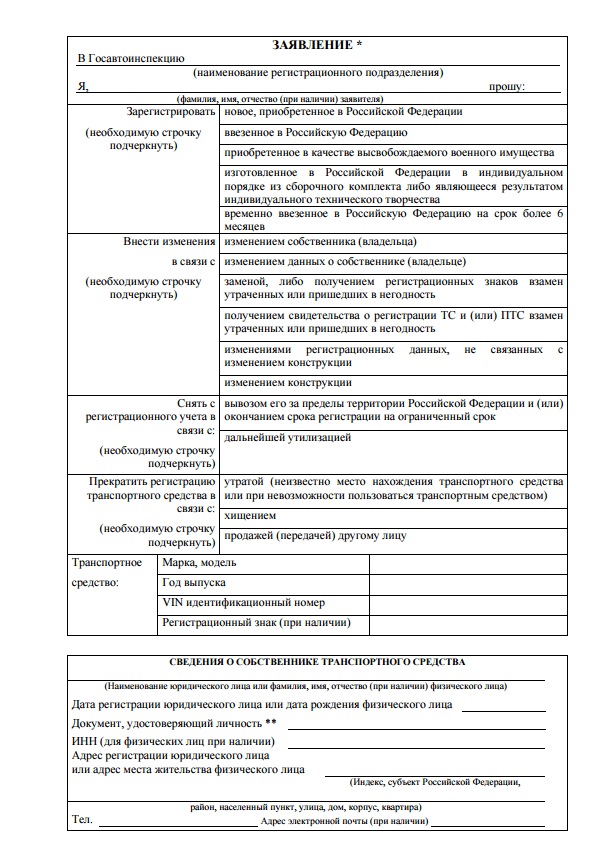

2 Автовладельцы обязаны ежегодно уплачивать транспортный налог с каждого транспортного средства, поставленного на учет (п. 1 ст. 358 НК РФ). Налог исчисляется на основе данных ГИБДД, представляемых в налоговые органы (п. 1 ст. 362 НК РФ). Поэтому, чтобы не платить этот налог, очень важно помимо физического уничтожения автомобиля снять его с регистрационного учета в МРЭО ГИБДД (п. 5 Правил регистрации автомототранспортных средств и прицепов к ним в ГИБДД, утв. Приказом МВД России от 24.11.2008 N 1001).

Официальное списание автомобиля:

Нужно написать заявление в ГИБДД, чтобы снять автомобиль с учета (при себе нужно иметь техпаспорт и свидетельство о регистрации).

Сдать государственный номерной знак.

После этого в течение 10 дней все документы проходят проверку, переходя в налоговый орган.

Получите документ о итоговой стоимости ТС.

В редких случаях может потребоваться прохождение дополнительного техосмотра, предъявление выписки, выданной взамен утерянных документов и так далее.

3 Директор предприятия составляет приказ об утилизации автотранспорта.

В этом же месяце следует уплатить все налоги и амортизацию. Такое условие вызвано особенностями российского законодательства (ст. 362 п. 3 НК РФ): месяц, когда ТС снимается с баланса, рассчитывается в качестве всего месяца. Не стоит забывать об уплате и транспортного налога.

4 Передача транспортного средства для утилизации.

Для начала необходимо договориться с выбранной организацией об особенностях и правилах передачи ТС для утилизации. Сразу после ее выполнения организации необходимо выдать клиенту акт об утилизации, который будет подтверждать факт уничтожения ТС. Если утилизация автомобилей бюджетных учреждений для вас довольно затруднительна, то и из этой ситуации есть выход.

Когда нет времени самостоятельно искать соответствующую компанию, можно обратиться к посреднику, который самостоятельно соберет все необходимые документы, снимет автомобиль с учета и в конце просто передаст вам готовый акт о факте уничтожения автомобиля!

Автомобиль в бюджетном учреждении

Мы подготовили для вас обзор фактов хозяйственной жизни, связанных со служебными автомобилями в бюджетном учреждении от приобретения до списания и утилизации.

Вы узнаете, какие документы необходимы для постановки на учет, оформления ремонтных работ, списания запчастей и ГСМ. Мы сформировали наиболее типичные бухгалтерские проводки, применяемые для отражения операций, связанных с эксплуатацией ТС, в бухгалтерском учете.

Приобретение автомобиля для учреждения

Бюджетное учреждение может приобретать основные средства, в том числе автомобиль, за счет двух источников:

- Бюджета.

- Приносящей доход деятельности.

В первом случае средства на приобретение машины, используемой для осуществления основной деятельности, выделяет учредитель в виде субсидии из бюджета соответствующего уровня. Во втором – покупка производится за счет собственных доходов учреждения в соответствии со сметой.

Любые закупки бюджетным учреждением производятся на основании закона 44-ФЗ. В ч.2 ст.59 сказано, что для приобретения товаров, работ и услуг, предусмотренных перечнем, утвержденным Правительством РФ (распоряжение 471-р от 21.03.2016 года) следует проводить электронный аукцион. Автотранспортные средства включены в действующий перечень. Если стоимость автомобиля менее 500 тыс. руб., возможно определение продавца путем запроса котировок на основании ч.2 ст.72 44-ФЗ.

Результатом проведения аукциона должен стать государственный контракт на поставку ТС. Контрагент обязан выполнить поставку в оговоренные сроки и предоставить следующие документы:

Если комиссия, созданная приказом руководителя учреждения, приняла автомобиль и подписала акт, в бухгалтерском учете должны быть выполнены соответствующие проводки.

Утилизация автомобиля: читаем стандарт

Автор: Кравченко Е., эксперт информационно-справочной системы «Аюдар Инфо»

Учет нефинансовых активов долгое время оставался вопросом хорошо изученным и практически неизменным. СГС «Основные средства» с 1 января 2018 года внес множество изменений в привычные учетные процедуры. О нововведениях в учете процесса утилизации автомобиля расскажем далее.

Под термином «утилизация» понимают употребление с пользой, повторное употребление, возвращение в оборот отходов производства или мусора. Утилизацией также считается стадия жизненного цикла продукции, на которой продукция, уже не используемая по прямому назначению, подвергается либо переработке для получения другой продукции, либо захоронению (уничтожению, депонированию, обезвреживанию). В любом значении данного термина автомобилю придется пройти несколько этапов, прежде чем он дойдет до утилизации:

1) принятие решения о списании автомобиля;

2) согласование списания с собственником в установленных законодательством случаях;

3) собственно утилизация в различных формах, в том числе реализация автомобиля по программе трейд-ин.

Несмотря на кажущуюся простоту, каждый из названных этапов может быть весьма объемен и поэтому заслуживает отдельного внимания.

Принятие решения о списании

Порядок оформления решения о списании напрямую связан с причиной списания. Если эта причина вынужденная, то есть необходимость списания возникает в результате хищений, порчи имущества, а также в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, то в первую очередь проводится инвентаризация (п. 81 СГС «Концептуальные основы») у лица, у кого находился автомобиль. Факт хищения или порчи фиксируется в инвентаризационной описи (сличительной ведомости) (ф. 0504087) как недостача инвентаризуемого объекта. На основании описи составляются ведомость расхождений по результатам инвентаризации (ф. 0504092) и акт о результатах инвентаризации (ф. 0504835). Далее составляется непосредственно акт о списании транспортного средства (ф. 0504105), где в качестве причины списания указывается хищение либо повреждение с невозможностью восстановления.

Сам факт хищения или порчи подтверждают справками – из органов внутренних дел о возбуждении уголовного дела, органов Министерства чрезвычайных ситуаций – о произошедшем стихийном бедствии.

В случае, когда прекращение эксплуатации автомобиля происходит по причине физического, морального износа, решение о списании принимает постоянно действующая комиссия по поступлению и выбытию активов. Такое решение оформляется также актом о списании (ф. 0504105), и в качестве причины списания следует указать перечень неисправностей, исключающий дальнейшую эксплуатацию, либо иные основания, по которым дальнейшая эксплуатация невозможна. Перечень неисправностей, особенно если он длинный, уместнее оформлять отдельным документом (например, дефектной ведомостью), а уже в акте о списании сослаться на него. Форма дефектной ведомости для организаций госсектора не унифицирована, ее можно составить в любом удобном для учреждения виде. И поскольку она не является первичным учетным документом, на нее не распространяются требования о составе обязательных реквизитов.

Приведем примерный образец дефектной ведомости.

В учреждении может не оказаться специалистов должного уровня квалификации для составления дефектной ведомости, необходимой квалификацией могут не обладать и члены комиссии по поступлению и выбытию активов. В этом случае, как правило, прибегают к помощи сторонних специализированных организаций (автосервисных компаний) для оформления акта технического осмотра. Заметим, что наличие подобного акта экспертизы может быть обязательным требованием к составу документов при согласовании списания с собственником имущества в установленных законодательством случаях.

В рамках утвержденного субъектом учета графика документооборота списание основных средств (в частности, автотранспорта) может дополнительно оформляться приказом на списание.

Как и дефектная ведомость, приказ не имеет установленной унифицированной формы, его вид и содержание будут определяться правилами оформления внутренних локальных актов, принятых в учреждении. В содержательной части приказа указываются лица, ответственные за процедуру списания, контролирующие исполнение приказа; также приводится информация (в случае необходимости) о привлечении виновного лица к материальной ответственности, подготовке и отправлении материалов в следственные или судебные органы и др. Приказ подписывается руководителем учреждения или лицом, его заменяющим.

Выбытие автотранспортного средства с балансового учета может осуществляться в случае выявления несоответствия условиям признания актива, которое фиксируется инвентаризационной комиссией в инвентаризационной ведомости (ф. 0504087) (Письмо Минфина РФ от 25.07.2018 № 02-07-10/52275). Дальнейший учет при этом осуществляется на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества. При этом не исключена ситуация, что в дальнейшем объект может быть отремонтирован, отреставрирован и снова признан в учете как актив, то есть его эксплуатация, возможно, продолжится и ни о какой утилизации речи еще не идет.

Согласование списания

Согласование списания требует недвижимое и особо ценное движимое имущество (п. 10 ст. 9.2. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», п. 2 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»), критерии отнесения к которому устанавливают органы власти, осуществляющие функции и полномочия учредителя. Напомним, порядок отнесения имущества бюджетного, автономного учреждений к категории особо ценного движимого имущества был установлен Постановлением Правительства РФ от 26.07.2010 № 538.

Органы исполнительной власти публично-правовых образований РФ, исполняющие полномочия по распоряжению имуществом, закрепляют порядки согласования списания имущества для учреждений соответствующего уровня бюджета. Например, федеральные государственные учреждения в общей части руководствуются Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления». Кроме того, утверждены отраслевые порядки Минздрава, Минобрнауки, Минкультуры и т. д. Аналогичные порядки действуют в регионах и муниципальных образованиях.

В пакет документов на списание входят:

перечень объектов федерального, государственного или муниципального имущества, решение о списании которых подлежит согласованию;

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

акты о списании имущества и документы согласно перечню, утверждаемому органом исполнительной власти, в ведении которого находится учреждение.

Как правило, это:

копия инвентарной карточки;

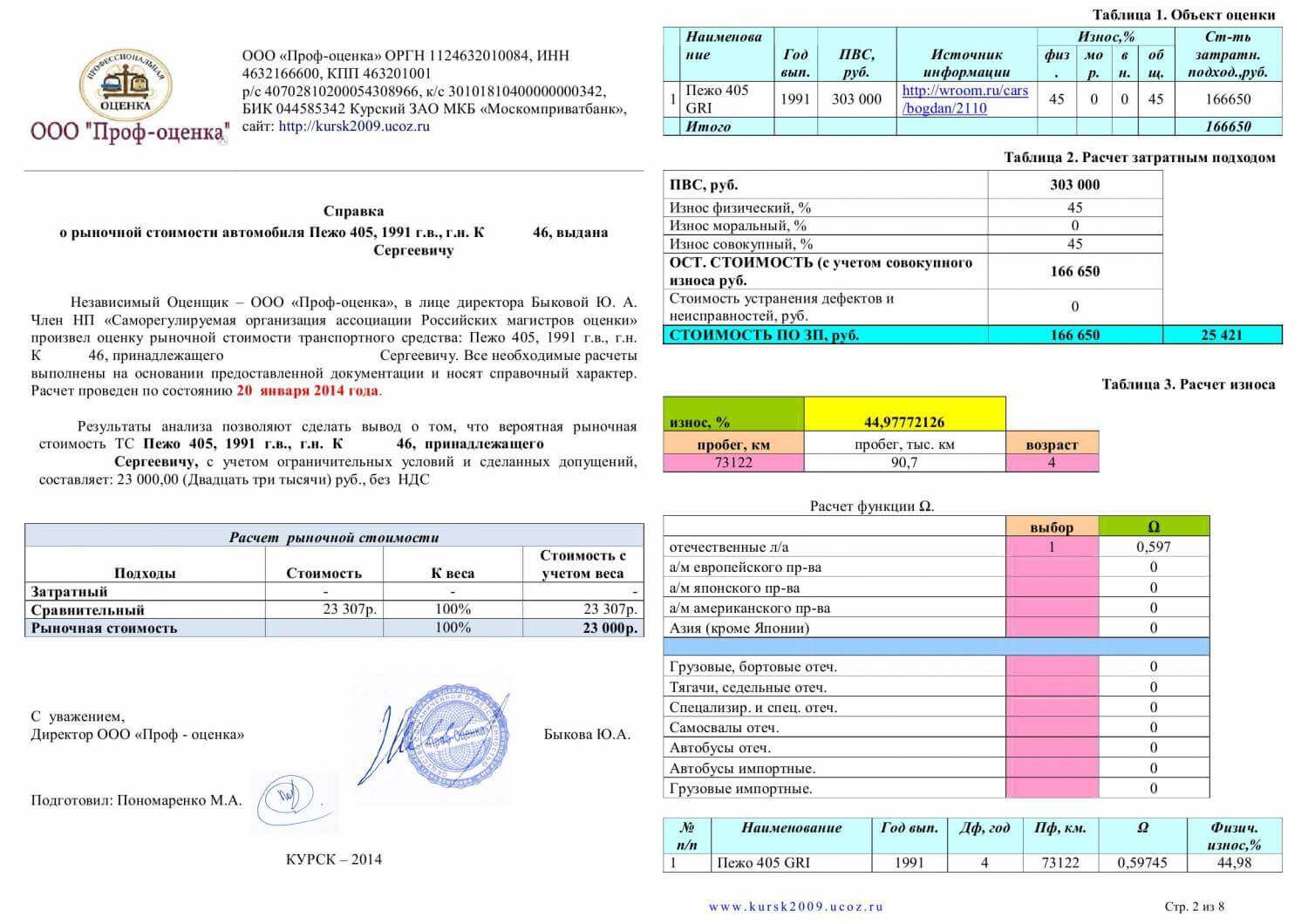

техническое заключение независимого эксперта с приложением документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ. К техническому заключению должны быть приложены фотографии объектов движимого имущества, в отношении которых принято решение о списании.

Кроме того, при списании автотранспортного средства дополнительно необходимо представить:

а) копию паспорта транспортного средства;

б) копию свидетельства о регистрации транспортного средства;

в) копию документа о прохождении последнего техосмотра.

В упомянутых приказах учредителей устанавливаются сроки рассмотрения всех представленных документов и утверждения согласования списания имущества. Учреждение, в свою очередь, до получения решения собственника не отражает в бухгалтерском учете выбытие объекта ОС и не проводит никаких мероприятий, предусмотренных актом о списании (п. 52 Инструкции № 157н), так как собственник может и не согласовать списание и учреждение будет обязано продолжать быть балансодержателем транспортного средства.

Обратите внимание, что необходимость согласования с собственником имущества не распространяется на операции выбытия с балансового учета по причине несоответствия критериям признания актива. Как отметил Минфин в Письме от 21.09.2018 № 02-07-10/67934, определение способа ведения бухгалтерского учета относится к исключительной компетенции субъекта учета, не является распоряжением имуществом и не требует согласования с собственником.

Процедура списания автотранспортного средства также включает в себя снятие с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»). Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле. С этой даты транспортное средство не является объектом обложения транспортным налогом. Автомобиль, находящийся в розыске, не признается объектом обложения транспортным налогом. Но факт угона необходимо подтвердить документом, выдаваемым уполномоченным органом (справкой об угоне ТС, выдаваемой органами внутренних дел РФ). Прекращение обязанностей налогоплательщика наступит с даты угона, указанной в справке.

Утилизация списанного автомобиля

Мы уже отмечали, что утилизация может осуществляться в разных формах: учреждение может сдать списанный автомобиль на металлолом и получить выручку от реализации металлолома, может только понести затраты, связанные с утилизацией (например, в случае, когда утилизация автомобиля производится силами специализированной организации и учреждение оплачивает услуги утилизации и уничтожения), наконец, старый, списанный автомобиль может быть принят автосалоном в качестве частичной оплаты приобретения нового автомобиля по программе трейд-ин.

Бухгалтерские записи возможных вариантов действий представим в таблице: