Расторжение договора страхования возврат страховой премии

Страховую премию можно вернуть при досрочном отказе от договора страхования

2 марта 2016 года вступило в силу Указание Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее – Указание), определяющее новые правила возврата страховых премий при досрочном отказе от договора страхования.

Ранее порядок возврата страховых премий определялся положениями части 2 статьи 958 Гражданского кодекса Российской Федерации, согласно которой при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежала возврату, если договором не предусмотрено иное. Таким образом, возможность возврата страховой премии при досрочном отказе от договора страхования зависела от условий полиса и правил страхования конкретной страховой компании. Как правило, многие страховщики пользовались такой возможностью, и не определяли иных правил возврата страховых премий в своих правилах. Особенно острым этот вопрос был для тех потребителей, кому при получении кредита в «добровольно-принудительном порядке» оформляли страхование жизни и здоровья и дорогое КАСКО.

Теперь в связи с вступлением в силу названного Указания Банка России по определенным видам добровольного страхования страховые компании должны будут включить в свои правила и договоры условие о возможности возврата уплаченной клиентом — физическим лицом страховой премии при его отказе от договора в течение 5 рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая. При этом, страховщик может предусмотреть более длительный срок для реализации гражданином такой возможности.

Указание Банка России касается следующих видов добровольного страхования:

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- страхование жизни с условием периодических страховых выплат (аннуитетов, ренты) либо участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (кроме железнодорожного);

- страхование имущества граждан (кроме транспортных средств);

- страхование гражданской ответственности владельцев автотранспортных средств и средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков.

- Если потребитель подал заявление на отказ от договора до даты начала действия страхования, страховая компания обязана вернуть 100% уплаченной страховой премии.

- Если заявление подано после даты начала действия страхования, страховая может удержать часть страховой премии пропорционально сроку действия договора.

Для того, чтобы вернуть страховку, необходимо написать заявление о досрочном отказе от договора и вручить его страховой компании (с отметкой о получении в экземпляре потребителя или направить заказным письмом с уведомлением по месту нахождения (юридическому адресу) страховщика) в течение срока, установленного для возврата страховой премии согласно условиям договора.

Страховщик должен вернуть страхователю страховую премию по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Страховые компании должны будут привести в соответствие с Указанием Банка России свои правила в течение 90 дней с даты вступления его в силу (2 марта 2016).

Новые правила начали свое действие с 1 июня 2016 года и касаются только новых договоров страхования. Ко всем ранее заключенным договорам применению новые правила не подлежат.

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Как расторгнуть договор страхования жизни и вернуть деньги: пошаговая инструкция

В зависимости от того, как быстро вы узнали о том, что ненужная вам страховка является необязательной, зависит успех дела и полнота платежа, который можно вернуть.

Основными условиями возвращения денег и расторжения договора страхования жизни являются:

- время, прошедшее с момента подписания договора;

- возможность возврата денежных средств при досрочном расторжении, прописанное в самом договоре.

Рассмотрим подробнее особенности сроков возвращения денег при расторжении договора страхования.

Период охлаждения

Центральным банком РФ установлен так называемый “период охлаждения”, в течение которого застрахованное лицо вправе отказаться от страховки и вернуть свои деньги в полном объеме.

С 1 января 2018 года этот срок составляет 14 дней (ранее — пять).

В течении этого времени вы имеете право без объяснения отказаться от страхования. Страховая премия будет возвращена плательщику в полном объеме в случае ненаступления страхового случая.

Конечно, страховые организации и в этом случае идут на хитрости и уловки. Но, если человек будет настойчив, то закон и судебная практика — на его стороне.

Есть один нюанс. Банк скорее всего будет шантажировать такого заемщика, что, возможно, повысит ему ставку по кредиту. Однако, ключевое слово к такой угрозе — это “возможно”. На самом деле такие действия — прямое нарушение закона.

Период выплаты по кредиту

Если вы пропустили период охлаждения, то на протяжении всего срока выплаты кредита в любой момент можете отказаться от договора страхования жизни. Это добровольная страховка. Договор обязательного страхования, расторгнуть в период выплат по кредиту нельзя!

При досрочном расторжении договора добровольного страхования вернуть излишне уплаченные деньги можно в том случае, если это прописано в договоре страхования!

Иными словами, по закону, расторгнуть договор вы можете, а вот вернуть деньги — только в случае доброй воли страховой компании!

Однако, если банк вас не проинформировал, что страхование жизни является добровольной услугой, и Вы оформили страховку фактически под давлением, то опираясь на нормы законодательства, можете вернуть сумму страховой премии по решению суда.

Период после выплаты кредита

Говорить о том, как вернуть деньги после окончания выплат по кредиту возможно только при его досрочном погашении. В данном случае правила такие же, как и при возврате денег в период выплат по кредиту:

- если возврат денег предусмотрен в договоре страхования;

- по решению суда.

Если период выплат и страховой период совпали, то вернуть деньги за страховку невозможно.

Правовое регулирование расторжения договора страхования жизни

Нормативного акта, регулирующего возврат денежных средств при досрочном погашении ипотеки, не существует. Данная ситуация регулируется главой 958 Гражданского кодекса РФ и иными федеральными законами (такими, как Закон “О защите прав потребителя”), а также общими страховыми нормами.

Банки в своих интересах ссылаются в данном случае на п. 3 ст. 958 ГК РФ. В соответствии с ним, уплаченная компании страховая премия возврату не подлежит, если в договоре страхования не указано иное.

Заемщики могут опираться на ст.16 Закона РФ «О защите прав потребителей» в последней редакции, в соответствии с которой:

- если у потребителя возникли убытки в результате исполнения договора, то такие убытки подлежат возмещению банком в полном объеме;

- возмещаются убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров и услуг. По закону, банки не могут оказывать услуги, для получения которых необходимо воспользоваться другими, не нужными потребителю услугами.

Как расторгнуть договор страхования и вернуть деньги. Пошаговая инструкция

Оцениваем срок, прошедший со дня подписания страхового договора. Если он меньше 14 дней, то следует обратиться в страховую компанию. Там вы напишете заявление о расторжении договора.

В заявлении необходимо указать номер счета, на который страховая компания должна вернуть деньги. Подобное заявление можно направить заказным письмом. Деньги в любом случае вам возвращают в полном объеме.

Важно: квитанцию о приеме заказного отправления, выданную на почте, необходимо сохранять до зачисления денежных средств на счет. Или использовать ее в суде в случае невыплаты. Для этих целей нужно сохранить также второй экземпляр заявления.

Если срок после заключения договора больше 14 дней — читаем внимательно договор.

В случае, если возможность расторжения и выплаты излишне уплаченной суммы в нем предусмотрена — обращаемся в страховую компанию, пишем заявление о расторжении договора и возврате денежных средств.

Образец заявления в разных компаниях может быть разным. Если образца нет, то напишите заявление в свободной форме, где укажите свои паспортные данные, номер страхового договора. Напишите что Вы решили расторгнуть данный договор, и просите вернуть излишне уплаченные денежные средства за неиспользованный период действия страховки. Датой, с которой договор будет прекращен, будет дата обращения или написания письма.

При невозможности обратиться лично, заявление с требованием возврата излишне уплаченной части страховой премии следует направить по почте заказным письмом.

Все ответы, а также копии ваших писем с входящими номерами нужно сохранить для дальнейшего возможного обращения в контролирующие органы или в суд.

В случае положительного решения вам вернут сумму уплаченной страховой премии за вычетом дней, прошедших от дня заключения договора до его завершения. Также из суммы компенсации будет вычтен подоходный налог, а также услуги по агентскому сопровождению.

Если на ваше заявление о возврате денег пришел отказ, нужно подать жалобу в Роспотребназор, в которой сослаться на нарушение закона о защите прав потребителей.

Примечание: в расторжении договора добровольного страхования вам отказать не могут. А вот за свои деньги придется побороться.

Если орган Роспотребнадзора также ответил отказом, вы подаете судебный иск.

По каким причинам вам могут отказать в возвращении денежных средств

В страховой компании вам откажут:

- если пропущены сроки;

- если возможность возврата денег не предусмотрена договором, который вы подписали.

Чаще всего независимые страховые компании такой пункт вносят в договоры, чтобы привлечь максимум клиентов.

Страховые компании банков положение о возврате денег при досрочном расторжении вряд ли внесут в свои документы. Ведь у них и так достаточно много шансов продать свои услуги клиентам банков.

В Роспотребнадзоре или суде могут отказать ссылаясь на ту же норму закона (п. 3 ст. 958 ГК РФ), по которой страховые компании возвращают деньги при досрочном расторжении договора в добровольном порядке.

Что делать, если вы получили отказ и страховой компании, и контролирующего органа

Как советуют юристы, придется доказывать в суде недействительность договора добровольного страхования. Для этого необходимо апеллировать доводами, что вы не были должным образом проинформированы, или на вас было оказано давление. Возможно, вы не понимали, что оформляя кредит, подписали и завуалированный договор страхования жизни.

Результат судебного рассмотрения напрямую зависит от того, насколько грамотно подобраны аргументы в пользу недействительности договора и составлен иск. Также важна судебная практика в районе вашего проживания.

Что же показывает широкая судебная практика? Есть ли смысл отстаивать свои права, если страховая компания категорически отказалась от выплат?

Проанализировав обзоры судебных дел в 2018 году, можно сделать следующие выводы:

- Суды всегда встают на сторону заемщика, если страховые компании отказывают в возврате денег в период охлаждения. В этом случае закон на вашей стороне, можно смело действовать. Кроме суммы страховой премии истцам удавалось получить компенсацию за моральный ущерб, а страховые компании карались штрафом.

- Суды очень неохотно встают на сторону заемщика, если кредит еще не погашен.

- Если заем погашен, а заемщику удалось доказать, что страховка была навязана, то есть случаи решения спора в пользу заемщика.

Но даже в последнем случае есть риск, что выплаты истцу оказажутся мизерны. Дело в том, что страховые компании зачастую включают в фактически понесенные расходы услуги агентов, которые оценивают до 98% уплаченной заемщиком страховой премии. Тут также важна юридическая грамотность и настойчивость истца.

Таким образом, даже выиграв суд, человек может получить копейки, которые не стоят таких хлопот.

Вывод: ситуацию с навязанной добровольной страховкой легче предотвратить, чем исправлять. В идеале, следует внимательно относится к любым бумагам, а перед подписанием договоров, в том числе кредитных, давать их для анализа юристам.

Если вы решились на страхование жизни и здоровья, обязательно проверьте договор на наличие пункта о возврате денежных средств при возможном досрочном расторжении. Если возврат денег компанией не предусмотрен — ищите другого страховщика.

Если кредитное учреждение еще и настаивает на оформлении страховки в определенной компании — то лучше выбрать другой банк. Такие меры помогут сэкономить весьма солидную сумму, которая тем больше, чем дольше срок кредитования и сумма займа.

Банк России разъяснил порядок возврата страховой премии по комбинированному страхованию в период охлаждения

Фото: Bacho / shutterstock

На договоры комбинированного страхования, которые предоставляют защиту по нескольким видам страхования, распространяется такой же порядок возврата страховой премии в случае отказа страхователя от договора в период охлаждения, как и на обычные договоры добровольного страхования. Соответствующие разъяснения содержатся в информационном письме Банка России.

Период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, установлен указанием Банка России и составляет не менее 14 календарных дней. При отказе от страховки в период охлаждения страховая компания обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не вступил в силу. Если же договор начал действовать, страховщик вправе удержать при возврате средств часть премии, пропорциональной количеству дней, прошедших с начала действия договора. Период охлаждения касается практически всех популярных видов страхования, за исключением некоторых – например, страхования выезжающих за рубеж.

В Банк России поступают жалобы, что при отказе в период охлаждения от договора комбинированного страхования страховщики удерживают часть страховой премии, которая приходится на страхование выезжающих за рубеж или иные виды, исключенные из указания регулятора. Данное удержание не соответствует требованиям Банка России, поскольку возврату подлежит вся страховая премия, даже если ее часть по договору комбинированного страхования приходится на виды, не подпадающие под действие указания, отмечается в информационном письме регулятора.

Порядок возврата страховой премии при расторжении договора страхования

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Возможные сложности при возврате средств

Нередко страховые компании и банки (в случаях получения страховки при выдаче заемных средств) пытаются ввести клиентов в заблуждение с целью удержания части СП, полагающейся быть возвращенной при прекращении договорных отношений раньше положенного срока. Читайте также статью: → “Бухгалтерский учет страхования: проводки, документы, налоги».

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “Учет расходов по займам и кредитам (ПБУ 15/2008)».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

Заполнить форму на возврат денег можно в день получения справки об отсутствии долговых обязательств перед кредитором.

- паспорт,

- справка о полной выплате займа в банке или о происшествии, при котором исключается наступление страхового случая,

- реквизиты счета,

- чеки на оплату страховых платежей.

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “Учет имущественного и личного страхования (счет 76)».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

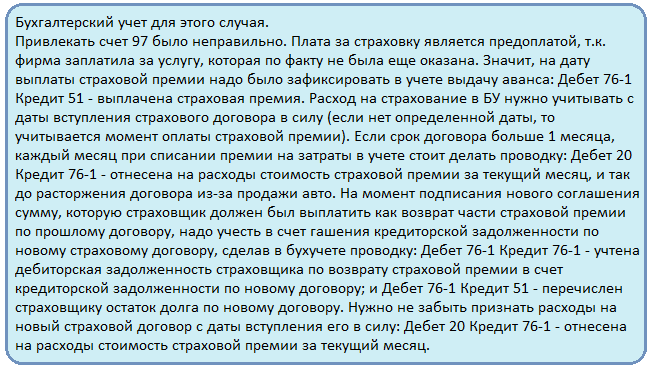

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

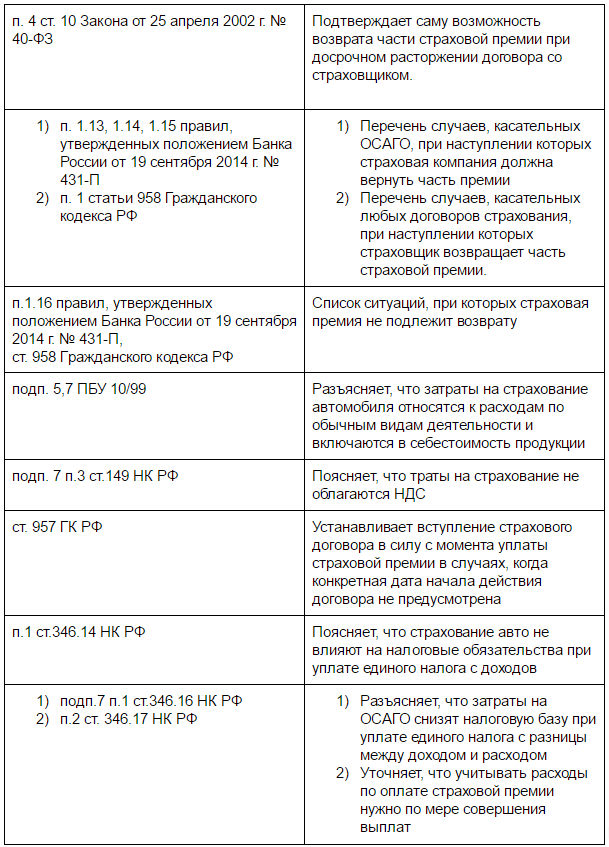

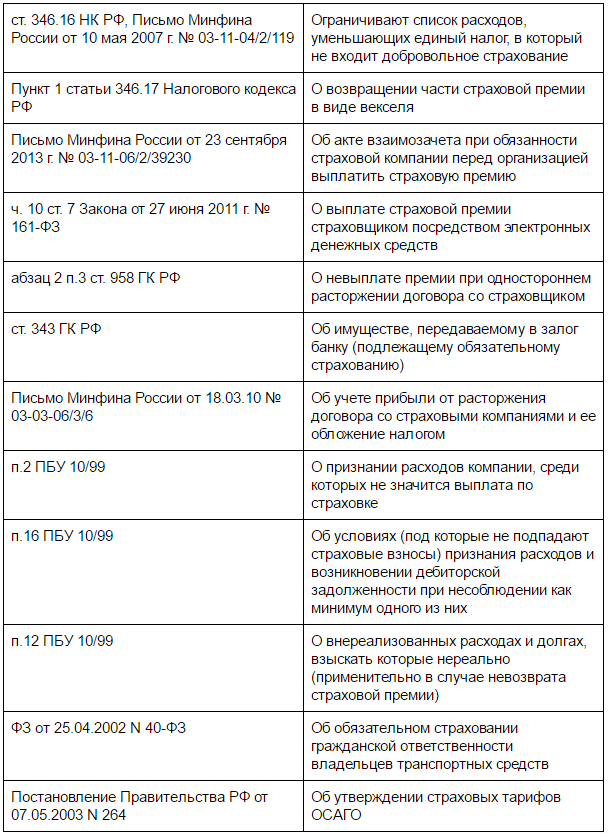

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Вопрос №2. Каким числом указывать выплату страховой премии после досрочного прекращения сотрудничества со страховщиком, если с ним был заключен договор о выполнении встречных обязательств зачетом?

Датой дохода признается день заверения акта взаимозачета.

Вопрос №3. Может ли страховая компания вернуть часть СП через электронный кошелек?

Да. В таком случае, оператор системы расчетов уменьшит остаток электронных денег у отправителя и увеличит их сумму у получателя одновременно.