Рса узнать класс

Проверить КБМ

![]()

Проверка КБМ по базе РСА позволяет автовладельцу определить свой индивидуальный класс, влияющий на величину бонуса-малуса. С 2015г. указом Правительства введена система поощрения безаварийной езды при приобретении страховки ОСАГО — коэффициент бонус-малус, сокращённо, КБМ.

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

Определение КБМ по договору без ограничения количества водителей

Отечественными автостраховщиками предоставляется возможность приобретения полиса ОСАГО без ограничения количества водителей. Такой вариант идеально подходит для предприятий, осуществляющих пассажирские или грузовые перевозки. Нет никакого ограничения на число шофёров, допускаемых до управления определённым автомобилем. Можно, при необходимости, в любой момент производить замену, не производя корректировок в полис «автогражданки».

Правда, для получения сведений по КБМ автовладельцу придётся предоставить ряд дополнительных данных:

- VIN-номер автотранспорта.

- Регистрационный номер авто.

- № кузова для автомобиля.

- № шасси для автотранспорта рамной конструкции (грузовики, автобусы, внедорожники).

Проверка КБМ для организаций

Полис автострахования для юрлиц всегда оформляется без ограничений. Поэтому «пробить» КБМ юридического лица можно, зная данные владельца автотранспорта и его автомобиля. В соответствующем разделе на сайте выбираем в графе «Собственник» — «Юрлицо», и заполнить появившуюся электронную форму.

Для этого потребуется внести такие данные:

- ИНН.

- VIN-номер автомобиля.

- Регистрационный номер.

- № кузова и/или шасси.

Дата расчета КБМ

Для получения сведений, во сколько обойдётся автовладельцу ОСАГО в будущем году, при заполнении электронного бланка следует проставить корректную дату. Для этого, при заполнении пункта «Дата расчета» следует указать год, число и месяц окончания действия имеющегося на руках страхового полиса, и прибавить к этой дате ещё один день. В итоге автовладелец получит информацию о стоимости полиса ОСАГО для него в будущем году, если за оставшееся время он не совершит по своей вине никаких ДТП.

Инструкция для правильного заполнения формы

Чтобы получить корректную информацию из базы данных РСА, потребуется правильно заполнить электронную форму. Особое внимание следует уделить выбору категории автовладельца — является ли он частным лицом, или некоей организацией. Также необходимо правильно указать в подразделе тип договора ОСАГО — обычный или без ограничений. Далее от пользователя потребуется всего лишь внести нужные сведения в соответствующие электронные поля.

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Зачем надо знать свой КБМ

Класс КБМ прямо влияет на стоимость полиса ОСАГО: чем он выше (ваш класс, а не коэффициент), тем в меньшую сумму обойдётся страховка. Поэтому перед приобретением полиса всегда рекомендуется рассчитать собственный КБМ на онлайн-портале РСА или на нашем сайте. Это позволит выявить невольные или преднамеренные ошибки страховщиков фирмы при расчете «автогражданки».

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.

Класс водителя по ОСАГО

Как узнать класс водителя по ОСАГО

Постоянный рост стоимости обязательной страховки по ОСАГО, который происходит в последние годы, приводит ко вполне объяснимому желанию водителей сэкономить на оформлении полиса. Действующее в этой области законодательство предоставляет легальную возможность снизить стоимость получаемой страховки за счет присвоения собственнику транспортного средства водительского класса, который определяется с учетом стажа безаварийной езды. Причем чем он дольше, тем большую скидку при оформлении полиса получает владелец автомобиля.

Что такое класс водителя при расчете ОСАГО

Расчет стоимости ОСАГО является достаточно сложной процедурой, причем на окончательную величину платежа оказывает влияние более 10 различных факторов. Одним из наиболее интересных для водителя выступает так называемый коэффициент бонус-малус или КБМ. Он определяется, исходя из числа аварийных ситуаций, виновником которых стал конкретный собственник авто, а также водительского класса. Другими словами, КБМ показывает автостраховщикам, насколько рискованным мероприятием является для них страхование данного водителя.

От чего зависит класс водителя в ОСАГО

Среди наиболее важных факторов, влияющих на определение водительского класса, выделяются следующие параметры:

•Количество страховых выплат в результате аварийных ситуаций, созданных по вине водителя. Основной критерий, от которого в значительной мере зависит и водительский класс владельца транспортного средства, и, как следствие, коэффициент бонус-малус и предоставляемая при страховании скидка;

•Возраст водителя. В данном случае установлено следующее правило: чем моложе водитель, тем ниже его водительский класс;

•Стаж вождения. Влияние этого параметра также довольно предсказуемо – более опытные водители могут претендовать на более высокий класс.

Важно отметить, что на итоговую стоимость оформления полиса ОСАГО влияет, как уже отмечалось, не только водительский класс, но и другие факторы, например, регион проживания, так как для каждого крупного населенного пункта установлены собственные коэффициенты аварийности, при расчете которых учитывается местная статистика. Кроме того, на цену страховку серьезно влияет марка и модель автомобиля.

Однако, на эти факторы водитель повлиять никак не может. В то же время, безаварийный стиль вождения – это тот параметр, который целиком зависит непосредственно от него. Именно поэтому КБМ и водительскому классу сегодня уделяется так много внимания.

Как определить класс водителя ОСАГО

Действующая сегодня система ОСАГО предусматривает водительские классы от 0 до 13. Для определения конкретного класса и величины КБМ необходимо использовать специально разработанную справочную таблицу.

Проверка КБМ в РСА

Проверка КБМ водителя по базе АИС РСА для ОСАГО с ограничением (страховка с вписанными водителями) может осуществляться водителем самостоятельно, для чего необходимо ввести в форму персональные данные. У нас на сайте, вы также можете посмотреть свою историю КБМ в РСА за последние 9 лет, с указанием минимально возможного КБМ.

Обращаем Ваше внимание! В рабочее время, при сильной загруженности системы РСА, время ожидания ответа по Вашему КБМ, может быть несколько увеличено. Поэтому, если калькулятор КБМ не сразу Вам выдал результат расчёта КБМ, просьба набраться терпения и дождаться результатов сбора и обобщения информации

Безаварийный страховой стаж (полных лет)

1 2 3 4 5 6 7 8 9 10+

Если у вас было ДТП

Конечный результат может отличаться в зависимости от наличия ДТП во всей страховой истории.

Текущий класс водителя (КБМ)

М 0 1 2 3 4 5 6 7 8 9 10 11 12 13

Безаварийный стаж

1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет и более

Текущий класс (КБМ)

М класс 0 класс 1 класс 2 класс 3 класс 4 класс 5 класс 6 класс 7 класс 8 класс 9 класс 10 класс 11 класс 12 класс 13 класс

Скидка на ОСАГО больше, чем Вам полагается. Если не оформить полис с этим КБМ, скидка может пропасть.

Ваш КБМ соответствует стажу.

Вы переплачиваете % за каждый полис ОСАГО.

Снизьте стоимость прямо сейчас, вернув свой КБМ.

Если у вас было ДТП

Конечный результат может отличаться в зависимости от наличия ДТП во всей страховой истории.

Подробно о КБМ: водителя, собственника. Как проверить и исправить.

КБМ — наиболее значимый показатель, влияющий на стоимость ОСАГО. При значение КБМ 0.5 цена ОСАГО уменьшается в два раза, относительно базовой. И наоборот, после аварий может увеличиться более, чем в два раза.

В страховании существует два вида КБМ: КБМ собственника и КБМ водителя. Давайте разберем подробнее — чем же отличаются и чем схожи эти два понятия.

Когда применяется:

КБМ водителя – применяется при заключении полиса ОСАГО ограниченного — когда есть список допущенных к управлению водителей.

КБМ собственника – применяется при заключении полиса ОСАГО без ограничений — когда автомобилем может управлять любой водитель, так называемая неограниченная страховка.

Влияет ли автомобиль на накопленный КБМ:

КБМ водителя – присваивается водителю и не отразится при смене автомобиля.

КБМ собственника – присваивается в разрезе собственник + автомобиль. Т.е. при смене автомобиля, КБМ собственнику необходимо накапливать заново.

Влияет ли срок страхования на КБМ:

КБМ водителя – понижается только при годовой страховке. Если вы заключили полис на меньший срок или досрочно прекратили действия полиса, то КБМ останется на уровне прошлого года.

КБМ собственника – в данной ситуации применяются положения, как и КБМ водителя.

Кому накапливается скидка при заключении полиса:

КБМ водителя – накапливается каждому водителю, допущенному к управлению автомобилем.

КБМ собственника – накапливается только у собственника автомобиля.

Изначально КБМ равен 1 (3 класс КБМ). Каждый год уменьшается на 0.05, в итоге, за 10 лет безаварийного стажа минимальное значение КБМ может составить 0.5 (13 класс КБМ), скидка на ОСАГО 50%.

Из-за чего ошибки КБМ?

— В случае замены водительского удостоверения, страховщики не всегда вовремя вносят изменения в базу РСА. Часто это приводит к тому, что водителю понадобиться восстанавливать КБМ.

— Путаница возникает при внесении одного автомобилиста одновременно в несколько полисов ОСАГО.

— Причиной того, что потребуется восстановить КБМ может быть банальная невнимательность страховщика, который внёс данные в базу с опечаткой.

— Если страховая компания обанкротилась и не внесла данные в единую базу РСА.

Проверка КБМ по базе РСА

* виджет проверки КБМ размещен на правах рекламы, согласно партнерского соглашения с kbmka.ru. Подробнее с условиями оказания услуги можно ознакомиться на сайте.

При заключении или продлении договора ОСАГО для расчета итоговой стоимости страхования применяется коэффициент бонус-малус (КБМ). КБМ может увеличить или, наоборот, уменьшить стоимость полиса, в зависимости от количества аварий и страховых выплат, которые были зафиксированы за заключающим договор лицом в предыдущий период.

Коэффициент обновляется ежегодно и при стаже безаварийной езды в 10 лет достигает своего максимального значения – 0,5, или скидки в размере 50% от стоимости полиса.

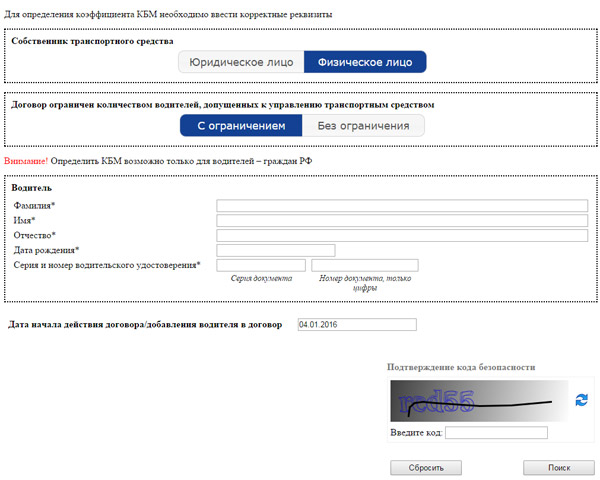

К сожалению, нередки случаи, когда автолюбители вдруг узнают, что скидки у них больше нет. В такой ситуации необходимо проверить данные, внесенные в базу АИС Российского союза автостраховщиков. Проверка КБМ по базе РСА занимает не больше минуты и доступна всем пользователям бесплатно. Для проверки коэффициента необходимо зайти на сайт РСА и пройти по пути «ОСАГО» – «Расчет стоимости ОСАГО» – «Проверить КБМ».

Чтобы приступить к проверке, надо согласиться с обработкой персональных данных, поставив галочку в соответствующем окошке.

Проверка КБМ по базе РСА доступна только для граждан и резидентов РФ.

Если собственник транспортного средства юридическое лицо, для проверки будет необходимо указать:

- ИНН собственника автомобиля;

- VIN или знак государственной регистрации ТС;

- Номер кузова и шасси;

- Дату начала действия договора или допсоглашения.

При заполнении данных о транспортном средстве указываются только цифры и латинские или кириллические буквы.

При проверке коэффициента физического лица, являющегося собственником транспортного средства, если договор заключён без ограничения круга лиц, которые допущены к управлению автомобилем, указываются:

- Фамилия, имя и отчество собственника ТС;

- Дата рождения;

- Тип удостоверяющего личность документа, его серия и номер;

- VIN или знак государственной регистрации ТС;

- Номер шасси и кузова;

- Дата начала действия договора или допсоглашения.

Если договор заключен с указанием ограниченного количества лиц, которые допущены к управлению ТС, для проверки необходимо указать:

- Фамилию, имя и отчество каждого водителя;

- Дату рождения (полностью);

- Данные водительского удостоверения (серия и номер);

- Дату начала действия договора или допсоглашения.

Для получения корректной информации важно правильно указать дату запроса: она должна совпадать с датой начала действия нового полиса, но не раньше следующего дня после окончания предыдущего договора. После подтверждения кода безопасности на странице будет отражена запрашиваемая информация.

Если по расчетам скидка КБМ должна быть больше, но в системе это не отражено, прежде чем подать заявление страховщику на восстановление КБМ и жалобу в РСА, необходимо убедиться в следующем:

- Действительно ли за прошедший период не было страховых случаев и выплат;

- Действительно ли прошел полный год. Скидка увеличивается каждый год на 5%, если прошедший период меньше, скидка остается прежней;

- Не прошло ли больше года после окончания договора автострахования. КБМ сохраняется в течение одного года после окончания срока действия полиса ОСАГО, если договор страхования более не продлевается, скидка обнуляется.

Если все факты говорят о том, что коэффициент указан неверно, необходимо заняться его восстановлением. С декабря 2015 года действует упрощенная схема, согласно которой для применения корректного КБМ достаточно направить заявление о несогласии в страховую компанию, с которой страхователь заключил или собирается заключить договор. Далее страховой также проводится проверка КБМ по базе РСА и, в случае некорректных данных, заменяет значение коэффициента.

Если же по какой-то причине восстановить КБМ таким способом не получится, необходимо составить и направить жалобу в РСА как вышестоящую организацию, контролирующую деятельность страховых компаний. Для подачи жалобы по факту некорректного применения коэффициента бонус-малус необходимо заполнить обращение в Союз, шаблон которого находится в подразделе «Направить жалобу в РСА», и приложить копии паспорта и водительского удостоверения. При подаче жалобы в обязательном порядке указываются:

- Фамилия, имя и отчество (полностью);

- Дата рождения (полностью);

- Номер водительского удостоверения.

При отсутствии одного из документов или некорректном заполнении заявления жалоба не будет рассмотрена. Документ отправляется по обычной почте, представляется лично или отправляется в виде скан-копии на электронный адрес Союза. Срок рассмотрения РСА обращения с проверкой коэффициента по базе – 30 дней.

После восстановления корректного КБМ данные обновляются в АИС РСА и расчет дальнейшей скидки производится корректно. Возврат переплаты по полисам ОСАГО осуществляется через обращение в ЦБ: после подтверждения переплаты страховщик перечисляет страхователю сумму на указанный расчетный счет.

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2019 и 2020 году

В 2020 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ становится равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание. Правила расчета КБМ будут обновлены с 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

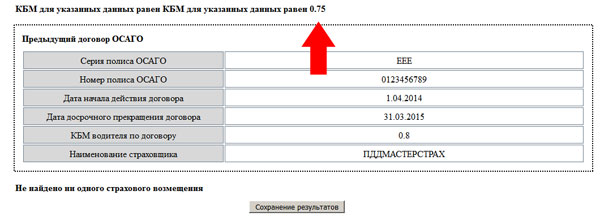

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2020 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2019 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.