Самостоятельно рассчитать осаго

Калькулятор ОСАГО — расчет цены по новым тарифам

Сравним цены на ОСАГО

и покажем самое выгодное предложение!

ТОП-7 надежных страховых компаний на выбор

Совершенно бесплатно

Информация от страховых компаний в режиме реального времени

Моментальный результат

Какие данные нужны для расчета стоимости ОСАГО?

Калькулятор ОСАГО

Подсказка для вас!

Согласно Указанию ЦБ РФ, договор е-ОСАГО начинает действовать не ранее чем через 3 дня после дня оформления.

Рекомендуем планировать покупку заранее

- Экспресс-расчет

- Полный расчет

Каждая страховая компания самостоятельно выбирает базовую ставку в указанном диапазоне. Заполнив данные полного калькулятора, вы увидите точные цены разных страховых компаний.

Часто задаваемые вопросы

Что влияет на стоимость ОСАГО?

- Чтобы рассчитать стоимость ОСАГО страховые компании учитывают коэффициенты для каждого конкретного водителя, где все учтенные умножаются на ставку базового тарифа.

-

Основные коэффициенты, влияющие на стоимость

- Тб – базовая тарифная ставка.

- Кт – территориальный.

- Км – мощность автомобиля.

- Квс – возрастной.

- Кбм – бонус-малус, который может как предоставить скидку, так и повысить стоимость полиса.

Ваш КБМ будет рассчитываться в зависимости от количества лет безаварийного вождения. - Кн – повышающий коэффициент при наличии грубых нарушений правил ОСАГО.

Как выполняется онлайн-расчет ОСАГО?

- Стоимость полиса ОСАГО не является статичной величиной. Регулярно в действующие алгоритмы тарификации законодательным образом вносятся изменения. На нашем сайте все они уже учтены в калькуляторе ОСАГО 2019 года и расчеты осуществляются по новым тарифам.

- Программная функция позволяет рассчитать стоимость полиса ОСАГО путем введения нужной информации.

Подсказка!

При заполнении онлайн-формы (расчет ОСАГО 2019), вы всегда можете вернуться назад с целью корректировки данных для перерасчета стоимости ОСАГО, с учетом КБМ. Также можно продолжить расчет ОСАГО в любой момент, т.к. вносимые вами данные сохраняются.

Чем лучше онлайн калькулятор в сравнении со стандартным?

-

Мобильность

Возможность выполнить расчет по калькулятору ОСАГО по самому выгодному варианту — дома или в офисе, не вставая из-за компьютера. -

Быстрый поиск

Онлайн калькулятор ОСАГО позволяет сравнить расчеты стоимости полиса по целому ряду надежных страховых компаний, обладающих устойчивой репутацией и подобрать наилучший вариант полиса. -

Учет всех факторов, влияющих на цену ОСАГО

Калькулятор ОСАГО учитывает все факторы формирования стоимости – технические, экономические, географические, человеческие и выдает самую точную информацию. -

Выгодные условия

Калькулятор выдает информацию о цене на ОСАГО с учетом всех акций и бонусов.

Моментальный результат*

Предоставление информации о цене полиса всего за несколько минут.

Если в поля калькулятора ОСАГО ввести максимально точную и достоверную информацию, то предварительный и финальный расчеты будут одинаковы.

Стоимость полиса может отличаться у различных страховщиков в зависимости от применяемой ими базовой ставки.

Калькулятор ОСАГО

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно предельно точно в независимости от выбора страховой компании.

Изменения в ОСАГО

Изменения от 9 января 2019 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год — 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений — 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент. Смотреть таблицу.

Поправки от 25 сентября 2017 года:

- Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется «прямое возмещение ущерба». Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014 года было принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО.

Вот основные нововведения:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Страховые коэффициенты

КТ — коэффициент территории. Определяется регионом регистрации транспортного средства.

Для просмотра коэффициентов интересующего вас региона выберите его из списка:

Калькулятор ОСАГО онлайн

Удобный способ рассчитать полис

КАЛЬКУЛЯТОР ОСАГО

Полис ОСАГО – это договор обязательного страхования автогражданской ответственности, который поможет собственнику автомобиля финансово обезопасить себя на случай ДТП по его вине.

Возмещение сработает при наступлении гражданской ответственности в результате нанесения вреда жизни, здоровью или имуществу третьих лиц во время управления автомобилем. Максимальный лимит ответственности страховщика по каждому случаю составляет:

- по ущербу жизни и здоровью – четыреста тысяч рублей;

- по ущербу имуществу – пятьсот тысяч рублей.

При ДТП с тремя и более водителями каждый пострадавший может претендовать на страховое возмещение в размере указанных выше лимитов. Важно помнить, что этот вид страхования не покрывает затраты на восстановление автомобиля виновника ДТП. Такой вид защиты предусмотрен Каско. Страховку можно приобрести на бумажном носителе или в электронном виде.

Федеральным законом №40 установлен запрет на вождение автомобиля без договора. Штраф за невыполнение указанного требования составляет:

- если у водителя нет с собой автостраховки – пятьсот рублей;

- вождение в период, не предусмотренный договором, – пятьсот рублей;

- управление ТС водителем, не вписанным в страховку, – пятьсот рублей;

- отсутствие действующего полиса на транспортное средство – восемьсот рублей.

Что нужно, чтобы рассчитать стоимость страхования?

Цена полиса рассчитывается с помощью базового тарифа и дополнительных корректирующих коэффициентов. Данный тариф устанавливается каждой СК по своему усмотрению в интервале, утвержденном Центральный Банком. Поправочные коэффициенты также разрабатываются и утверждаются Центральным Банком, но, в отличие от основного тарифа, они едины для всех. К параметрам, влияющим на расчет стоимости страховки, относятся:

- территория использования автомобиля или регион регистрации собственника ТС;

- наличие/отсутствие аварий в истории;

- наличие/отсутствие ограничений;

- количество полных лет и стаж водителей автомобиля;

- количество лошадиных сил;

- использование автомобиля с прицепом;

- период эксплуатации автомобиля;

- срок действия договора.

Какие документы нужны для оформления?

Для покупки данного вида компенсации могут потребоваться:

- документ, удостоверяющий личность страхователя;

- ПТС или СТС;

- в/у всех допущенных к управлению (если договор оформляется с поименным списком водителей);

- действующая диагностическая карта (если прохождение техосмотра необходимо в рамках закона).

На сегодняшний день не обязательно ехать в офис страховщика и оформлять на бумажном бланке. Оформление полиса страхования в электронном виде имеет ряд существенных преимуществ:

- Простота в оформлении. Чтобы оформить полис, вам не надо посещать офис страховой – достаточно заполнить предложенную форму. Данные, указанные в заявлении, будут отправлены на проверку в базу РСА, и после проверки будет сформирован автоматически.

- Доставка. Вам не нужно будет корректировать ваше расписание для встречи с курьером или страховым агентом. Договор в электронном виде придет вам на почту. Достаточно будет его распечатать и всегда иметь при себе.

- Меньше рисков мошенничества. Одной из основных проблем бумажных полисов является вероятность того, что недобросовестный продавец оформит вам страховку на поддельном бланке. В отличие от обычного бланка, электронный полис вы покупаете через вебсайт, и он практически сразу появляется в базе РСА.

- Полис всегда под рукой. В случае утери или порчи вам достаточно будет его повторно распечатать.

Несмотря на все перечисленные преимущества, тип полиса – бумажный или электронный – никак не влияет на стоимость страховки.

Как застраховать автомобиль дешево?

Так как СК может устанавливать базовый тариф на свое усмотрение, то стоимость страховки в разных компаниях может различаться. Используя наш калькулятор, вы сможете не только подобрать самое выгодное предложение по минимальной цене, но и сэкономить время – оформить через наш сайт.

Плюсы оформления через наш сайт

- Возможность узнать стоимость в крупнейших компаниях по выгодным ценам. Вы можете существенно сэкономить.

- Для покупки страховки не надо никуда ехать – достаточно оформить заявку на выбранное предложение. В ряде регионов доставка бесплатная.

- На нашем сайте вы можете приобрести электронный полис. При этом вам не надо будет несколько раз заполнять однотипные формы на сайтах разных страховщиков. Заявка заполненная на нашем сайте, будет направлено одновременно в несколько компаний, вам останется только выбрать понравившееся предложение.

- Мы гарантируем подлинность страховки, купленной через наш сервис.

Как оформить полис на нашем сайте?

Первым делом Вам необходимо рассчитать страховку на ваш автомобиль. Для этого заполните в нашем калькуляторе информацию о транспортном средстве и о параметрах страхования, а именно:

- марку, модель, год выпуска и модификацию ТС;

- период и дату начала страхования;

- регион регистрации и фактического проживания собственника;

- информацию о владельцах.

При расчете стоимости вы можете не заполнять все поля, но в таком случае расчет будет осуществлен не точный, без учета коэффициента «бонус-малус», который в зависимости от страховой истории водителя может составлять от 0,5 до 2,45. Если вы хотите сделать страховку без ограничений количества лиц, допущенных к управлению ТС, то для расчет КБМ необходимо указать паспортные данные собственника и VIN автомобиля.

Мы работаем только с проверенными партнерами, поэтому независимо от того, какой компании предложение вы выберете, мы гарантируем его подлинность.

Калькулятор ОСАГО 2019 и 2020 года

Коэффициенты страховых тарифов

Калькулятор ОСАГО

Калькулятор ОСАГО — сервис, позволяющий рассчитать стоимость страхового полиса ОСАГО в режиме онлайн. В основу работы калькулятора заложено указание Центрального банка Российской Федерации «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

При желании Вы можете самостоятельно обратиться к тексту данного нормативного документа и рассчитать стоимость страховки ОСАГО вручную. Последние изменения данного документа вступили в силу 9 января 2019 года. Калькулятор производит расчет ОСАГО по новым тарифам.

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО рассчитывается по специальным формулам и зависит от нескольких факторов. Итоговая цена полиса не фиксирована и зависит от выбранной Вами страховой компании. Однако она не должна выходить за пределы, рассчитанные в калькуляторе.

Если Вам предлагают купить полис, цена которого превышает максимальное значение с этой страницы, то речь скорее всего идет о навязывании дополнительных услуг.

Как пользоваться калькулятором ОСАГО?

Калькулятор ОСАГО работает в автоматическом режиме. Вам необходимо выбрать пункты, соответствующие Вашей ситуации. Рассмотрим каждый из них подробнее:

1. «Зарегистрировано» — данный пункт может принимать три значения:

- В России — стандартная ситуация, используемая в 95% случаев.

- В иностранном государстве — данный пункт нужно выбрать при страховании иностранного автомобиля, который временно въезжает на территорию страны из-за границы.

- Следует к месту прохождения техосмотра или регистрации — этот пункт нужно выбрать, если автомобиль не имеет действующей диагностической карты технического осмотра (она необходима для покупки полиса ОСАГО). В этом случае Вы можете приобрести временный полис, который действует 20 суток. За это время Вы успеете пройти техосмотр и купить полис на год.

2. «Категория» — данный пункт содержит перечень категорий транспортных средств. Вы всегда можете уточнить категорию в паспорте транспортного средства или свидетельстве о регистрации транспортного средства.

3. «С прицепом» — поставьте галочку, если автомобиль будет эксплуатироваться с прицепом, полуприцепом или прицепом-роспуском. Отдельный полис ОСАГО для прицепов в настоящее время не требуется.

Легковые автомобили категории B, принадлежащие физическим лицам, могут в любом случае эксплуатироваться с прицепом. Это не ведет к увеличению стоимости ОСАГО.

4. «Мощность (л.с.)» — мощность двигателя транспортного средства. Необходима только при расчете стоимости ОСАГО для автомобилей категории B. Мощность двигателя можно узнать в паспорте транспортного средства или свидетельстве о регистрации.

5. «Владелец» — физическое или юридическое лицо, которому принадлежит транспортное средство. Владелец указывается в паспорте транспортного средства и свидетельстве о регистрации.

6. «Регион» — регион, в котором зарегистрирован владелец транспортного средства (физическое или юридическое лицо). Место регистрации указано в паспорте транспортного средства и свидетельстве о регистрации. Для физического лица это место прописки, которое указано в паспорте гражданина РФ. Для юридического лица это юридический адрес.

Обратите внимание на тот факт, что регион, где зарегистрирован владелец, может не совпадать с регионом, указанным на автомобильных номерах. Это связано с тем, что регистрация транспортных средств в настоящее время возможна на территории любого региона.

При этом стоимость ОСАГО зависит только от региона, где зарегистрирован владелец автомобиля. Место постановки на учет на стоимость полиса не влияет.

7. «Населенный пункт» — населенный пункт, в котором зарегистрировано транспортное средство. Поле заполняется по паспорту транспортного средства или свидетельству о регистрации.

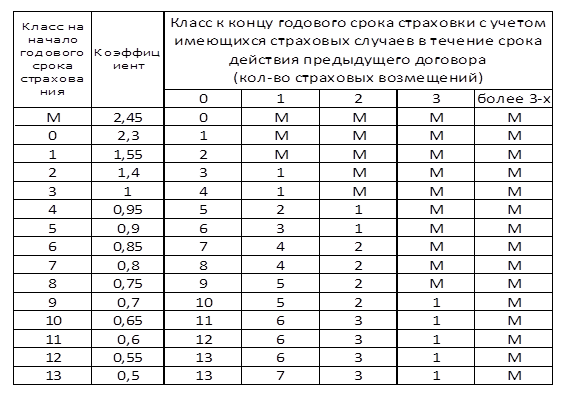

8. «Класс водителя» — данное поле заполняется следующим образом. Если водитель не был вписан в страховку в течение последнего года (например, покупает полис впервые), то его класс равен 3. Если водитель за год не стал виновником ДТП, то его класс увеличивается на 1. Если по вине водителя произошло одно или несколько ДТП, то его класс уменьшается. Для этого используется специальная таблица, приведенная здесь.

Если автомобиль принадлежит юридическому лицу, то в поле «класс водителя» вносится класс юридического лица (вычисляется точно так же, как для физических лиц).

Если к управлению допущены несколько водителей, то в данное поле записывается самый маленький класс (то есть самый большой КБМ), назначенный одному из водителей.

Если к управлению автомобилем допущено неограниченное число водителей, то в данное поле записывается класс владельца транспортного средства.

Кроме того, если у Вас возникают трудности с самостоятельным расчетом коэффициента КБМ, то Вы можете узнать его через единую базу российского союза автостраховщиков. Инструкция по проверке приведена здесь.

9. «Без ограничения количества водителей» — отметьте данный пункт, если к управлению автомобилем будет допущено неограниченное количество водителей.

10. «Возраст» — выберите поле, соответствующее возрасту водителя.

«Стаж» — выберите значение стажа для данной категории транспортного средства. Дата начала стажа указывается на оборотной стороне водительского удостоверения.

Примечание. В 2019 году стаж рассчитывается для каждой категории отдельно.

Например, если водитель получил права категории В в 2001 году, а категорию С открыл в 2015, то при покупке полиса для грузовика стаж нужно считать именно от 2015 года.

Если водителей несколько, то нужно выбрать возраст и стаж, соответствующие водителю с самым большим коэффициентом:

Рассмотрим пример. Пусть одному из водителей 21 год и он имеет стаж вождения 3 года. Второму водителю 40 лет и он имеет стаж вождения 1 год. В этом случае для первого водителя коэффициент равен 1,66, для второго — 1,63. Следует ввести возраст и стаж первого водителя, т.к. его коэффициент (1,66) больше.

Обратите внимание, условия разных водителей не складываются между собой. Т.е. не смотря на то, что у одного из водителей возраст меньше 22 лет (первая строка таблицы), а у второго стаж равен 1 году (второй столбец таблицы), использовать коэффициент 1,87 не нужно.

11. «Зафиксированы нарушения правил страхования» — данный пункт следует отметить, если владелец транспортного средства допустил одно из следующих нарушений:

- Сообщил ложные сведения о себе, что повлекло уменьшение стоимости полиса ОСАГО.

- Умышленно содействовал наступлению ДТП или увеличению выплат по ДТП.

- Стал виновником ДТП, находясь в состоянии алкогольного опьянения.

- Стал виновником ДТП, не имея права управления транспортными средствами.

- Скрылся с места дорожно-транспортного происшествия.

- Стал виновником ДТП, имея полис ОСАГО, в который он не включен в качестве водителя.

- Стал виновником ДТП в период, на который действие полиса ОСАГО не распространяется.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и не направил страховщику копию извещения в течение 5 рабочих дней.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и приступил к ремонту транспортного средства до истечения 15 календарных дней.

- Стал виновником ДТП, на момент которого истек срок действия диагностической карты для легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

Если Вы не допускали перечисленных выше нарушений, данный пункт отмечать не нужно.

12. «Период» — период использования транспортного средства в течение года. Значение этого пункта нужно изменить только в том случае, если Вы планируете использовать транспортное средство не круглогодично.

Например, мотоциклы обычно используются только летом. Поэтому для них можно купить полис, действующий в течение нескольких выбранных месяцев. Это позволит сэкономить.

13. «Срок страхования» — этот пункт предназначен только для транспортных средств, которые временно ввозятся на территорию Российской Федерации. Вы можете выбрать период, который соответствует сроку Вашего пребывания в стране.

Обратите внимание, разные пункты калькулятора предназначены для разных ситуаций. На экран выводятся только те, которые соответствуют ранее введенным данным. Поэтому увидеть все 13 пунктов одновременно не получится.

Стоимость полиса ОСАГО

14. Стоимость полиса ОСАГО рассчитывается исходя из введенных Вами данных. В результате Вы получаете две цифры: минимальное значение и максимальное значение.

Если Вам предлагают купить полис ОСАГО, стоимость которого не попадает в выбранные пределы, то речь скорее всего идет о мошенничестве. Либо Вам предлагают поддельный полис (в случае низкой цены), либо Вам «незаметно» навязывают дополнительные услуги.

В любом случае калькулятор ОСАГО 2020 года позволит Вам вовремя заметить неладное и пойти в другую страховую компанию.

Модуль «Калькулятор ОСАГО» для сайта

Если Вы хотите установить модуль для расчета стоимости ОСАГО на Вашем сайте, то воспользуйтесь следующим html-кодом:

Данный код можно установить на любую html-страницу. Рекомендуемая ширина для установки модуля — 640 пикселей. После установки на Вашем сайте появится полноценный калькулятор ОСАГО, позволяющий рассчитать стоимость страхового полиса и включающий подробную таблицу коэффициентов.

Удачи на дорогах!

Сергей, стоимость полиса автоматически выводится в правой части формы (под розовым полисом) если Вы заходите с компьютера, либо в верхней части формы, если Вы заходите с мобильного устройства с небольшим экраном.

Удачи на дорогах!

в какой срок страховая компания должна рассмотреть заявление о восстановлении КБМ?

кто присваивает КБМ с 01.04. 2019 страховая компания или РСА?

Галина:

1. Сроки рассмотрения заявлений о восстановлении КБМ в нормативных документах мне не попадались.

2. Судя по всему, теперь пересчетом КБМ занимается РСА (раз в год).

Удачи на дорогах!

Audu A6 C6 2007 2.7 сколько стоит осаго

Александр, стоимость зависит от водителя и от региона его регистрации.

Вы можете самостоятельно ввести данные в калькулятор и получить стоимость страховки.

Удачи на дорогах!

Здравствуйте! У меня права с декабря 2014, машина с ноября 2015, оформлена на меня. Когда купили, сделали страховку без ограничений, потому что вроде бы и разницы в цене большой не было (или вообще не было), между новичком и неограниченной. Тогда был полис Ингосстрах. Год проездила без ДТП. Продлила без проблем, всё еще Ингосстрах, неограниченная. В мае 2017 стала виновником дтп, была выплата. В ноябре пора было продлять страховку и тогда же накопился стаж 3 года. Ну несколько недель не ездила, страховку в ноябре надо продлять, а 3 года в декабре было. В декабре стала пытаться оформить новый полис, уже только на себя. В офисе у них отказала база, через сайт тоже не получилось, кажется они стали от меня морозиться, но не важно. В общем помучалась с ними, и ушла в другую страховую, Ренессанс. Там без проблем оформила через сайт, но КБМ начался с нуля, как будто и не ездила. Я не очень поняла почему, вроде мне сказали что я не была вписана в полисы ранее. Правильно ли это? Как должно быть? И если они не правы, и КБМ за прошлые годы засчитывается, но тогда и ДТП засчитывается. Какой вариант лучше?

В 2015 КБМ — 1. В 2016 — 0.95 В 2017 КБМ должен был быть равен 1.4 (из-за ДТП).

Насколько я понял, в 2017 Вы оформили новую страховку с КБМ = 1. В данном случае Вам не имеет смысла что-то предпринимать, т.к. Вы ничего не выиграете.

Удачи на дорогах!

Здравствуйте подскажите пожалуйста я являюсь владельцем автомобиля но права будут только через 1,5 месяца как мне сделать страховку чтобы вписать туда сначала брата а потом уже себе когда получу права?

Ну надо сначала сделать страховку и вписать туда сначала брата, а когда получите права, то вписать туда себя. Или ищите более сложный способ?

Андрей, просто обратитесь в любую страховую для покупки ОСАГО. При себе Вам нужно иметь документы на автомобиль и водительское удостоверение брата.

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

Таблица 2: Значение КМ в зависимости от мощности двигателя

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.