Перевозка и транспортная экспедиция

Энциклопедия решений. Отличия договора перевозки груза от договора транспортной экспедиции

Отличия договора перевозки груза от договора транспортной экспедиции

По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату (п. 1 ст. 785 ГК РФ).

В отличие от договора перевозки, экспедитор (сторона договора транспортной экспедиции) не принимает на себя обязанность по доставке груза в пункт назначения и выдаче его получателю. Он обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза, например, организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом, заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также исполнить другие обязанности, связанные с перевозкой. Кроме того, договор транспортной экспедиции может быть заключен не только с грузоотправителем, но и с грузополучателем (п. 1 ст. 801 ГК РФ).

Если экспедитор, помимо оказания услуг, связанных с перевозкой груза, принимает на себя обязательство по непосредственной доставке груза в пункт назначения, это означает, что между сторонами заключен смешанный договор, содержащий элементы как транспортной экспедиции, так и перевозки. Заключение такого договора является правом сторон и соответствует закрепленному в ст. 421 ГК РФ принципу свободы договора. К такому договору в соответствующих частях будут применяться правила о договорах, элементы которых содержатся в этом договоре, если иное не вытекает из соглашения сторон или существа смешанного договора (п. 3 ст. 421 ГК РФ, см. также постановление Четырнадцатого ААС от 07.06.2011 N 14АП-2945/11).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок » Энциклопедия решений. Договоры и иные сделки » — это совокупность уникальных актуализируемых аналитических материалов по наиболее популярным темам в сфере гражданского права

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Используя материалы этого блока, Вы узнаете, в каких случаях можно заключить тот или иной договор, на что обратить внимание при его составлении и какие нюансы необходимо учитывать при его исполнении. Основное внимание уделено рассмотрению тех вопросов, которые вызывают трудности в практической деятельности

Материал приводится по состоянию на октябрь 2019 г.

См. содержание Энциклопедии решений. Договоры и иные сделки

При подготовке Информационного блока «Энциклопедия решений. Договоры и иные сделки» использованы авторские материалы, предоставленные А. Александровым, Д. Акимочкиным, Ю. Аносовой, А. Барсегяном, С. Борисовой, Т. Вяхиревой, П. Ериным, Ю. Раченковой, О. Сидоровой, В. Тихонравовой, А. Черновой и др.

Отличия договора транспортной экспедиции от договора перевозки

Договор транспортной экспедиции и договор перевозки: правовые основы

Договор транспортной экспедиции (далее — договор ТЭ) предполагает осуществление или организацию исполнения на возмездной основе одним участником договора — экспедитором конкретных действий (услуг), сопутствующих транспортировке груза, другому участнику, который обязан данные услуги оплатить. Подробнее о таком договоре — в статье «Образец договора транспортной экспедиции на перевозку грузов».

К таким услугам могут относиться:

- определение схемы транспортировки груза;

- подписание соглашения о перевозке груза;

- отправление и погрузка груза, временное хранение;

- оформление таможенных деклараций и др.

Порядок осуществления ТЭ регламентируется следующими нормативно-правовыми актами (далее — НПА):

- гл. 41 Гражданского кодекса РФ (далее — ГК РФ);

- законом «О транспортно-экспедиционной деятельности» от 30.06.2003 № 87-ФЗ (далее — закон 87-ФЗ);

- Правилами транспортно-экспедиционной деятельности, принятыми постановлением Правительства РФ от 08.09.2006 № 554.

В договоре перевозки участвуют 2 стороны: грузоотправитель/пассажир и перевозчик. В обязанности последнего входит возмездное осуществление транспортировки имущества (груза) или физического лица из пункта А в пункт Б.

Общие положения договора перевозки определяются гл. 40 ГК РФ, а также специальными актами в зависимости от типа транспорта. Например, Воздушным кодексом РФ, Кодексом торгового мореплавания РФ (далее — КТМ РФ), Уставом автотранспорта и городского наземного электрического транспорта и др.

Подробнее о перевозке имущества рассказывается в статье «Договор перевозки груза — существенные условия, образец».

Соотношение договора транспортной экспедиции и договора перевозки

В рамках ГК РФ договор ТЭ и договор перевозки представляют собой два самостоятельных соглашения.

Вместе с тем в правовой доктрине существует точка зрения, согласно которой договор ТЭ признается вспомогательным соглашением, поскольку транспортно-экспедиционная деятельность не может реализовываться отдельно от перевозки.

При этом стороны договора ТЭ могут договориться о том, что функции перевозчика исполняются самим экспедитором. В таком случае будет иметь место смешанный договор: условия соглашения, касающиеся перевозки, будут определяться нормами гл. 40 ГК РФ, а условия, касающиеся порядка оказания экспедиционных услуг, — гл. 41 ГК РФ и специальными НПА.

Отличия договора транспортной экспедиции от договора перевозки

Основное различие двух договоров проводится по их предмету. Так, договор перевозки не предполагает оказания перевозчиком каких-либо вспомогательных услуг, помимо фактического перемещения имущества или физического лица. В договоре ТЭ данные услуги относят к существенным условиям, без согласования которых соглашение может быть признано незаключенным.

Различия ТЭ и перевозки также проявляются:

- в правах и обязанностях экспедитора и перевозчика (например, экспедитор обязан собрать все необходимые бумаги и найти перевозчика для реализации транспортировки имущества, а перевозчик обязан лично произвести транспортировку);

- документах, сопровождающих экспедицию и перевозку;

- ответственности экспедитора и перевозчика.

Отличие договора ТЭ от договора перевозки заметно при определении момента заключения договора. Договор ТЭ является консенсуальным и считается заключенным после проставления сторонами подписей, а договор перевозки, как правило, признается реальным и заключается в момент получения перевозчиком имущества.

В отличие от договора перевозки, где перевозчик обычно действует от своего имени, экспедитор по договору транспортной экспедиции может действовать любым из следующих способов:

- на основании доверенности от лица заказчика, который должен оплатить услуги экспедитора и возместить последнему понесенные затраты;

- от своего имени без доверенности, все затраты при этом ложатся на заказчика;

- частично от своего имени (осуществлять такие действия, как, например, ведение переговоров), частично — от имени заказчика по доверенности (например, заключать договор).

Ответственность экспедитора и перевозчика

Экспедитор и перевозчик осуществляют определенные действия с вверенным им имуществом. Однако ответственность перевозчика за невыполнение или недолжное выполнение условий договора перевозки, в том числе за потерю, изменение количества или качества имущества в худшую сторону, имеет ограниченный характер и устанавливается в следующих размерах (ст. 796 ГК РФ):

- цены потерянного имущества или багажа (в том числе при невозможности его восстановления);

- суммы, на которую произошло снижение цены имущества при нанесении ему ущерба;

- суммы объявленной стоимости имущества при его потере.

Ответственность экспедитора больше ответственности перевозчика и устанавливается общими нормами гл. 25 ГК РФ. Вместе с тем при реализации международных перевозок ответственность экспедитора может носить специальный характер, а именно:

- В размере 666,67 расчетной единицы за место или иную единицу отгрузки, определенную ст. 6 закона 87-ФЗ, за невыполнение условий соглашения, кроме времени осуществления экспедиторских услуг. Данная норма не применяется, если причиной нарушения стали деятельность или бездеятельность экспедитора, выполненная умышленно или по грубой неосторожности.

- В размере 2 расчетных единиц за кг всей массы потерянного, не хватающего или попорченного имущества.

ВАЖНО! Осуществление третьими лицами обязательств экспедитора не избавляет его от ответственности. Однако в том случае, если причинами нарушения условий договора ТЭ являются действия перевозчика, ответственность экспедитора будет определяться по правилам ответственности перевозчика (ч. 2 ст. 6 закона 87-ФЗ).

Документы, прилагаемые к договору транспортной экспедиции и договору перевозки

Документами, подтверждающими заключение договора ТЭ, являются:

- поручение экспедитору с информацией о порядке предоставления экспедиционных услуг и сведениями о перевозимом имуществе (наименовании, массе, количестве и других параметрах);

- расписка экспедитора, которая свидетельствует о принятии экспедитором груза;

- складская расписка, составляющаяся в случае принятия перевозимого имущества на хранение.

Формы данных документов установлены приказом Минтранса РФ «Об утверждении Порядка оформления…» от 11.02.2008 № 23.

Подробнее о том, как составляется экспедиторская расписка, рассказывается в статье «Образец заполнения экспедиторской расписки».

Кроме того, стороны договора ТЭ могут составить:

- акт оказанных услуг;

- отчет экспедитора.

Отчет экспедитора включает сведения о порядке оказания экспедиционных услуг, о полученных финансовых средствах и расходах экспедитора, величине его гонорара. При заключении экспедитором договора перевозки к отчету могут быть приложены транспортная накладная, копия или оригинал договора с перевозчиком и прочие бумаги.

В зависимости от типа транспорта заключение договора перевозки может быть подтверждено одним из следующих документов:

- транспортная накладная;

- коносамент;

- грузовая или почтовая накладная.

Коносамент и накладная, по сути, включают в себя сведения, содержащиеся в экспедиторских документах: информацию о перевозимом имущества и порядке выполнения перевозчиком его обязательств.

Отличие договора фрахтования от договора перевозки

Договор фрахтования (чартер) представляет собой вид договора перевозки. Основным его отличием является предоставление перевозчиком (фрахтовщиком) клиенту (фрахтователю) для перемещения груза или пассажиров все транспортное средство или его некоторые части — кабины и т.д. (ст. 787 ГК РФ).

Необходимыми условиями договора фрахтования обычно являются (ст. 120 КТМ РФ, ч. 2 ст. 127 Устава автомобильного транспорта):

- названия сторон;

- наименование транспортного средства;

- сведения о перевозимом имуществе;

- места погрузки и доставки имущества;

- размер вознаграждения фрахтовщика;

- конкретный или неопределенный круг перевозимых пассажиров;

- срок осуществления транспортировки;

- правила допуска пассажиров на транспорт;

- другие сведения.

Фрахтователь может сам использовать предоставленный ему транспорт или после получения одобрения от перевозчика передать свои права иным лицам, что влечет распределение ответственности между таким лицом и фрахтователем (ст. 121 КТМ РФ).

Подробнее о договоре фрахтования рассказывается в статье «Договор фрахтования транспортного средства (образец)».

Таким образом, договор транспортной экспедиции и договор перевозки являются не зависимыми друг от друга соглашениями, чьи различия проявляются в предмете правоотношений, правах, обязанностях и ответственности участников, а также документах, подтверждающих заключение данных договоров.

Перевозка и транспортная экспедиция. Особенности и отличия

источник картинки: buhgalteria.ru

источник картинки: buhgalteria.ru

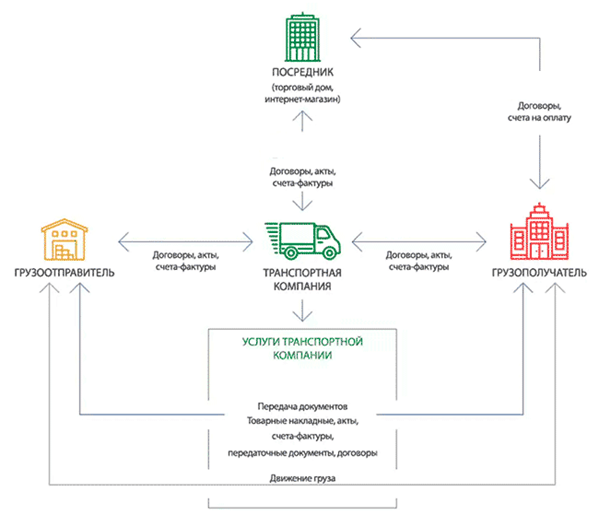

Совершенно любой объект может превратиться в груз. Для этого достаточно, чтобы появилась потребность в его перемещении с использованием любого вида транспорта. При этом участниками процесса становятся не меньше трех субъектов: отправитель, перевозчик и получатель.

Во многих случаях отправитель и получатель могут являться одним лицом. Фактически возможна ситуация, при которой оно же является и перевозчиком, но ее мы рассматривать в данном случае не будем, так как при такой ситуации исключается сам факт договорных отношений между сторонами.

Грузом может выступать и человек. Он в таком случае называется пассажиром и выступает в качестве полноценного и самостоятельного участника транспортного процесса.

Группа SteamTrend оказывает транспортные и экспедиционные услуги. Далее мы расскажем об этих понятиях и о том, чем они друг от друга отличаются.

Заказать перевозку Узнать стоимость

Что такое перевозка?

Достаточно представить ситуацию, при которой конкретное лицо обращается к перевозчику с предложением осуществить на возмездной основе перевозку определенного груза из одной точки в другую, причем владелец груза берет на себя все обязательства по организации загрузки и выгрузки транспортного средства. В результате водитель просто доставляет товар между двумя точками, обеспечивая исключительно его сохранность. Если посмотреть на данный процесс с юридической стороны, то он признается перевозкой, регламентируемой Гражданским кодексом РФ, в частности главой 40 документа (эту главу можно найти в разделе «Полезные документы»).

Между сторонами оформляется договор транспортной перевозки (смотрите образец такого договора в разделе «Полезные документы» , отражающий данные по используемого транспорту, точках отправки и получения, сроках оказания услуги, ее стоимости и основных параметрах. Заказчик в свою очередь принимает на себя обязательства по оплате оказанных услуг в полном объеме и установленном порядке. Вместе с договором составляется транспортная накладная , выступающая сопроводительным документом для перевозимого груза, и являющаяся документом отчетности. Бланк транспортной накладной вы можете посмотреть тут.

При организации пассажирских перевозок основных документом выступают билет и багажная квитанция, если человек сдал личные вещи в багаж. Выдача билетов осуществляется исключительно уполномоченным на это лицом.

Договор перевозки груза не может существовать без транспортной накладной, исключение составляют только ситуации, при которых владелец груза для перевозки применяет собственный автотранспорт. В таком случае подтверждающим транспортировку фактом будет являться путевой лист водителя машины.

Фиксация исполнения перевозки осуществляется в транспортной накладной, составлением акта выполненных работ и выставлением счета-фактуры.

источник картинки: cfin.ru

Что такое транспортная экспедиция?

В современных условиях получили распространение так называемые сопутствующие услуги, оказываемые совместно с доставкой груза. В результате третья сторона принимает на себя ответственность за подбор транспорта, построение маршрута следования, оформление документов и так далее. Соответственно заказчик освобождается от целого пласта работы. Подобная организация процесса носит название транспортной экспедиции. Ее регламентация осуществляется главой 41 Гражданского кодекса (скачать её вы можете здесь) . Необходимо отметить, что предоставлением экспедиционных услуг могут исключительно юридические лица, в то время как ограничений по потребителям услуг не устанавливается.

Отношения между экспедитором и заказчиком услуги закрепляются соответствующим договором, при этом перед экспедиторской компанией стоит следующий перечень задач:

- Подбор транспортного средства и оптимального маршрута движения, оптимально отвечающих характеристикам перевозимого груза.

- Заключение договоров на оказание транспортных услуг при перевозке грузов.

- Организация погрузочно-разгрузочных работ, сопровождение груза, складское хранение.

- Оформление документации, уплата таможенных пошлин, страхование груза.

Зачастую заказчик оформляет на экспедитора доверенность, предоставляя последнему возможность самостоятельно решать широкий перечень вопросов, не беспокоя каждый раз клиента необходимостью личного присутствия. При такой схеме взаимодействия перевозчик выступает агентом, а сам договор экспедирования оказывается посредническим.

Необходимо учитывать, что между договором перевозки и транспортной экспедиции есть существенная разница. Первый предполагает исключительно перемещение груза, а второй еще и широкий перечень сопутствующих услуг. Соответственно он имеет более широкий смысл. В случае, если экспедитор и перевозчик представлены в одном лице, то заключаемый договор признается смешанным.

Отметим, что оказание сопутствующих услуг возможно и в рамках договора перевозки, но при этом данная опция должна прописываться в договоре между участниками отдельными пунктами.

В свою очередь экспедитор имеет возможность привлекать к выполнению работ третью сторону, призванную обеспечить исполнение отдельных операций, к примеру, нанимать сторонний автотранспорт.

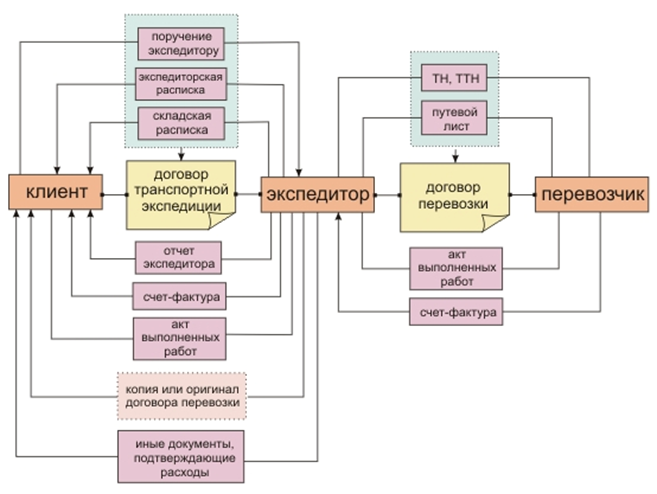

Договор экспедиции существует совместно с несколькими другими документами:

- Поручение экспедитору. Представляет собой свод услуг, оказываемые клиенту по договору и их основные условия.

- Экспедиторская расписка. Документ-подтверждение, выдаваемый при получении груза от получателя;

- Складская расписка. Документ-подтверждение временного приема груза для хранения на складских площадях.

Фактом исполнения работ выступает акт выполненных работ или отчет, предоставляемый исполнителем услуги заказчику. При этом требование оформления соответствующего документа носит рекомендательный характер, так как законодательно не прописывается в качестве обязательного. Тем не менее, наличие подобных подтверждений важный элемент ведения отчетности, в том числе при взаимодействии с налоговыми органами.

Отчет экспедитора представляет собой документ, выступающий подтверждением факта исполнения экспедиторской компанией взятых на себя обязательств перед клиентом. В отчете отражаются сведения по фактическим затратам в рамках выполнения договора и сумме получаемого вознаграждения. Приложением к отчету выступают транспортная накладная, счета-фактуры, различные первичные документы, оформлявшиеся в процессе.

В случаях, когда для организации перевозки привлекаются дополнительные участники, наличие в отчете транспортной накладной не является обязательным, но желательным.

источник картинки: ТК Чароит

Виды экспедиционных договоров

Существует несколько вариантов договоров экспедирования, от вида которого зависит перечень оказываемых услуг и ответственность сторон. Наибольшее распространение получили следующие варианты:

- Договор поручения. Предполагает наличие у экспедитора доверенности от заказчика при сохранении ответственности на заказчике услуги. От него требуется не только провести компенсацию всех расходов, случившихся в процессе оказания услуги, но и провести выплату соответствующего вознаграждения.

- Договор комиссии. Данная схема предусматривает действия экспедирующей компании от своего имени, но с перевыставлением всех счетов на заказчика. Он же проводит и выплату вознаграждения за выполненный объем работ. С учетом личной ответственности экспедирования выдача доверенностей не предусматривается.

- Агентский договор. Данный вид договора предусматривает возможность действий самостоятельно, либо от лица заказчика при наличии соответствующей доверенности. Допускается даже схема, при которой часть услуг ведется от имени экспедитора, а часть от лица заказчика услуги.

Указанные выше особенности позволяют рассматривать услуги транспортно-экспедиторского характера в качестве самостоятельного направления деятельности, при котором компания-экспедитор обладает возможностью заключения договоров оказания услуг. В таком случае в комплекс предоставляемых услуг не ограничивается исключительно перевозкой товара, захватывая еще и весь комплекс сопутствующих услуг. При такой схеме экспедитор получает возможность оставить в секрете от заказчика все расходы, понесенные в процессе взаимодействия со сторонними участниками процесса, привлеченными к работе.

Все финансовые расчеты клиента – заказчика услуги, осуществляются только с экспедитором, прописанном в договоре, в то время как последний уже рассчитывается с третьими лицами. Подобная схема предполагает сохранение экспедирующей стороной тайны собственных доходов и перечня партнером, с которым организуется взаимодействие.

В свою очередь в ситуациях, когда в процессе оказания услуги пришлось столкнуться с дополнительными финансовыми расходами, носящими непредвиденный характер, и не прописанными в договоре, обязанность их оплаты ложится на непосредственного исполнителя.

В свою очередь в случае, если по вине привлеченных участников процесса качество оказанной услуги оказалось ниже заявленного, претензии со стороны заказчика могут быть предъявлены исключительно экспедитору, как ответственному лицу по договору. Он в свою очередь на основании собственных договоров с привлеченными участниками процесса предъявляем им свои претензии.

статья подготовлена при участии отдела логистики и отдела делопроизводства SteamTrend.

Когда экспедиция, а когда и перевозка

Посредник или нет?

У бухгалтеров возникают сложности с учетом и налогообложением операций по договору транспортной экспедиции. Связано это с тем, что не совсем ясно: относится транспортная экспедиция к посредническим услугам или нет? К сожалению, в Гражданском кодексе отсутствует прямое указание на то, что к договору транспортной экспедиции применяются правила, установленные договором поручения, комиссии или агентирования. Поэтому разберемся с этим вопросом самостоятельно. Обратимся к статье 801 ГК РФ, в которой говорится о сути договора транспортной экспедиции:

«…По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. »

Как видим, ГК РФ допускает и организацию перевозки и ее непосредственное выполнение. Одним из ключевых условий этого договора является выполнение услуг экспедитором «за вознаграждение и за счет другой стороны». А это явный элемент посреднической сделки. Из него следует, что транспортная экспедиция относится к посреднической деятельности.

Федеральным законом от 30 июня 2003 г. N 87-ФЗ «О транспортно-экспедиционной деятельности» в ст. 1 также дано определение такой деятельности как оказание услуг по организации перевозки и оформлению документов. Это тоже посредническая деятельность.

Но, тем не менее, на наш взгляд, считать операцию по оказанию экспедиторских услуг посреднической можно далеко не всегда, а лишь тогда, когда экспедитор именно организует перевозку, то есть выступает посредником между клиентом и перевозчиком. Когда же экспедитор не только организует перевозку, но и самостоятельно ее осуществляет, (а это возможно в соответствии со ст. 801 ГК РФ) услугу по экспедиции следует считать обычной услугой по перевозке, так как посредником между клиентом и самим собой экспедитор быть не может.

От того, является услуга по экспедированию груза посреднической или нет, зависит порядок ее обложения НДС.

Если организация-экспедитор выступает в роли посредника (и обязуется за вознаграждение и за счет клиента организовать перевозку груза), то налоговая база по НДС у нее должна определяться в соответствии пунктом 1 статьи 156 НК РФ. То есть, как и по договорам поручения, комиссии или агентским договорам в виде суммы дохода, полученного в качестве вознаграждения. Аналогичной точки зрения придерживаются и налоговики в региональных Управлениях МНС России (см. например, письмо УМНС России по г. Москве от 20.11.02 № 24-11/56384). Однако хотим предупредить, что зачастую налоговые органы на местах не делают различий между договорами перевозки и договорами транспортной экспедиции, заставляя экспедитора включать в облагаемый оборот по НДС не только сумму своего вознаграждения, но и все суммы, полученные от клиента для выполнения посреднических функций. Эти требования неправомерны. В данном случае организация оказывает лишь посреднические услуги и сама не перевозит товар. Поэтому и сумма оплаты за перевозку, которую она фактически перечисляет перевозчику, не должна включаться у нее в налоговую базу по НДС.

Если же организация-экспедитор вместе с экспедицией оказывает и услугу по перевозке груза, то налоговая база у нее должна определяться как стоимость перевозки без учета НДС и налога с продаж (п. 1 ст. 157 НК РФ).

Налог на прибыль

Также как и по НДС в рассмотренных выше двух ситуациях у экспедитора будет различный порядок налогового учета. В первом случае (услуга экспедитора – посредническая) налогооблагаемым доходом экспедитора будет являться его вознаграждение (ст. 249 НК РФ). При этом он не должен учитывать доходы, полученные им в счет возмещения произведенных за счет клиента затрат (подп. 9 п. 1 ст. 251 НК РФ). Во втором же случае (экспедитор сам оказывает услуги по перевозке) доходом экспедитора будет являться выручка от оказания услуг по перевозке (ст. 249 НК РФ).

По договору транспортной экспедиции организация заключила от своего имени, но за счет грузовладельца договор с железной дорогой на перевозку его груза. Кроме того, в рамках договора транспортной экспедиции организация взяла на себя обязательства по хранению груза на собственном складе до момента передачи перевозчику, а также на его подготовку к транспортировке (упаковку, укладку и т.д.).

Стоимость груза составила 500 000 руб., а стоимость услуг по договору – 13 800 руб., из которых:

— 1800 руб., в том числе НДС – 300 руб. – вознаграждение за оказание услуг;

— 3000 руб., в том числе НДС – 500 руб. – стоимость услуг хранения и подготовки груза к транспортировке;

— 9000 руб., в том числе НДС – 1500 руб. – железнодорожный тариф, уплачиваемый перевозчику.

Расходы организации, связанные с хранением и подготовкой груза к транспортировке, составили 2000 руб. (заработная плата, ЕСН, материалы и др.). Для выполнения договора грузовладелец перечисляет организации денежные средства в размере 13 800 руб.

В рассматриваемой ситуации при организации перевозки экспедитор самостоятельно не перевозит груз, а только заключает от своего имени, но за счет заказчика договор с перевозчиком. Поэтому деятельность экспедитора в части организации перевозки можно рассматривать как посредническую деятельность. Услуги по хранению груза и подготовке его к отправке не относятся к посреднической деятельности, так как организация оказывает их самостоятельно. Организация использует два субсчета к счету 62 «Расчеты с поставщиками и заказчиками»:

— 62-1 «Расчеты с грузовладельцем»;

— 62-2 «Авансы, полученные от грузовладельцев».

В бухгалтерском учете экспедитора должны быть сделаны следующие записи:

— 13 800 руб. — получены денежные средства от грузовладельца;

— 4800 руб. – отражена сумма аванса по услугам хранения и вознаграждения экспедитора;

Сумма полученного аванса в размере вознаграждения за посреднические услуги и услуги хранения включается организацией в налоговую базу по налогу на добавленную стоимость на основании подпункта 1 пункта 1 статьи 162 НК РФ.

— 800 руб. (4800 руб. : 120% х 20%)- начислен НДС с поступившего аванса;

— 500 000 руб. — принят груз от грузовладельца на хранение;

— 500 000 руб. – передан груз перевозчику;

— 9000 руб. — произведена оплата услуг перевозчика;

— 9000 руб. — расходы, произведенные при исполнении договора транспортной экспедиции, списаны за счет грузовладельца;

— 1800 руб. — признана выручка от оказания услуг по организации перевозки груза;

— 300 руб. – начислен НДС;

— 3000 руб. — признана выручка от оказания услуг хранения и подготовки груза к транспортировке;

— 500 руб. – начислен НДС;

— 800 руб. (500 + 300) – принят к вычету НДС, исчисленный с аванса;

— 4800 руб. (3000 + 1800)– зачтена сумма полученного аванса;

Дебет 20 Кредит 70, 69,10 и др.

— 2000 руб. – учтены расходы по хранению и подготовке груза к транспортировке;

— 2 000 руб. – списана себестоимость оказанных услуг;

— 2 000 руб. – отражен финансовый результат от оказания услуг.

В увеличение налоговой базы по налогу на прибыль организация отнесет свое вознаграждение в размере 1500 руб. (1800 – 300) и выручку от оказания услуг по хранению и подготовке груза к транспортировке в размере 2500 руб. (3000 – 500), а в уменьшение – расходы на хранение груза и его подготовке к транспортировке в размере 2000 руб.

Перевозка и транспортная экспедиция: различия, ответственность, оформление

Договор перевозки и транспортная экспедиция — в чем различие? В каком случае лучше оформить перевозку? Зачем вообще нужна транспортная экспедиция?

Договор перевозки и транспортная экспедиция — в чем различие? В каком случае лучше оформить перевозку? Зачем вообще нужна транспортная экспедиция?

Недавно, разговаривая с директором фирмы, оказывающей услуги транспортной экспедиции (к слову, им был предъявлен иск на значительную сумму в связи с утратой груза), а также изучая их первичные документы, я поняла, что компания хоть и называется транспортно-экспедиционной, однако в действительности осуществляет услуги по перевозке в чистом виде. Почему так работают и оформляют документы директор ответить не смог, так как разницы не понимает между экспедицией и перевозкой. Но ее необходимо понимать, чтобы избежать проблем как с налоговой инспекцией, так и мер ответственности, связанной с утратой или повреждением груза.

Перевозка или экспедиция?

Вдаваться в термины гражданского кодекса не хочется, поэтому говоря обычным языком: перевозчик — непосредственный исполнитель, он перевозит груз, экспедитор — это агент, который организует перевозку, иными словами — посредник между заказчиком и перевозчиком. Но! Экспедитор может перевозить груз непосредственно сам или с привлечением третьего лица и тогда он будет считаться перевозчиком. Как сделать так, чтобы экспедитора не посчитали перевозчиком проверяющие органы или суд?

Недавно по перевозке и экспедиции вышли сразу два разъясняющих документа от Верховного суда — Обзор и Пленум. Ничего революционного в них нет, между тем, ряд спорных моментов хорошо разъяснены. Хочу вкратце их резюмировать.

- Перевозчик отвечает за груз в любом случае — в очень редких ситуация он будет освобожден от ответственности. Также перевозчик не несет ответственность за утрату груза по причине плохой упаковки, осуществленной отправителем.

- Экспедитор отвечает за перевозимый груз только если действует как фактический перевозчик, выписывает транспортные документы. Об этом пункте я расскажу подробнее ниже.

- Грузоотправитель имеет право солидарно взыскать стоимость утраченного (поврежденного) груза с перевозчика и экспедитора (ст. 323 ГК РФ). Следовательно, у собственника груза гораздо больше шанса взыскать ущерб, так как перевозчик может быть ИП или вообще обычным физическим лицом без имущества (как правило именно так и бывает).

- Отправитель груза или экспедитор обязаны обеспечить перевозчика всей необходимой разрешительной документацией на груз, а перевозчик со своей стороны не обязан проверять их полноту и правильность заполнения.

В Пленуме также есть разъяснения по пассажирским перевозкам, утрате багажа и т.п. — всем интересующимся рекомендую посмотреть.

Так что лучше — договор перевозки или договор транспортной экспедиции? В первую очередь, разница между этими двумя договорами в уровне ответственности. Перевозчик отвечает за груз в любом случае, иными словами, его вина презюмируется. Исключения — да, есть, но они редки и их нужно доказать. С экспедитором все сложнее.

В Обзоре практики по перевозкам суд обратил внимание, что экспедитор отвечает за утрату груза, если является фактическим перевозчиком . Что это значит? Вот как это понимает суд:

экспедитор не предлагал заказчику на выбор перевозчиков для согласования, а указал конкретное лицо, которое будет доставлять товар, стоимость экспедиторских услуг равна рыночной стоимости перевозки, а на сайте компании — экспедитора было указано, что общество обеспечивает доставку товара.

Как видно, исходя из действий экспедитора, суд пришел к выводу, что он принял на себя обязанности перевозчика. Следовательно, мало назваться «экспедитором » и составить договор на оказание транспортно — экспедиционных услуг, необходимо еще этому следовать в своей деятельности. Каким образом?

Исходя и цитаты выше — перед каждой перевозкой согласовывать письменно перевозчиков, а не направлять к заказчику единственного (ставить перед фактом), стоимость услуг экспедитора никак не может быть равной стоимости перевозки (перевозка дороже), либо услуги экспедитора должны выделяться в платежных документах отдельной строкой, проверить информацию на сайте на соответствие деятельности экспедитора ( есть ли гарантии о сохранности груза ?).

Экспедитор ответит за груз, если он:

- осуществлял его доставку своим или нанятым транспортом;

- выписал транспортную накладную.

Если экспедитор является организатором перевозки, находит перевозчика, согласовывает его кандидатуру с заказчиком, выставляет плату за свои услуги — ответственность за перевозку он не понесет. А если экспедитор является по сути перевозчиком?

Экспедитор перевозит груз личным транспортом — это не экспедитор, а самый настоящий перевозчик, избежать ответственности точно не получится. Кстати, как бы не была названа сторона сделки (экспедитор, перевозчик, исполнитель) — суд даст оценку договору и определит какие отношения и договоренности были достигнуты между сторонами, говоря иначе — будет исходить из буквального смысла договора и действий сторон. Оформление документов — в перевозочной накладной в качестве перевозчика указывается экспедитор, отправителем — поставщик. Плюсы — у покупателя товара нет риска в части не признания расходов на перевозчика необоснованными (для возмещения НДС).

Экспедитор нанимает транспорт для перевозки — здесь ответственность наступит, если экспедитор примет на себя обязанности перевозчика. Оформление — в транспортной накладной перевозчиком указывается тот, кто повезет груз. Покупатель (или лицо, в чьей адрес доставляется груз) уведомляется о непосредственном перевозчике. Отправителю предоставляются кандидатуры перевозчика с условиями перевозки для согласования. Стоимость своих услуг экспедитор выделяет отдельной строкой в счете (если оплачивает сам за перевозку), либо иных документах, предоставленных отправителю для возмещения затрат экспедитора. В идеале — чтобы отправитель (заказчик) оплачивал перевозку непосредственно конечному исполнителю. Для подтверждения посреднических услуг экспедитора необходим акт выполненных услуг.

К акту прилагается отчет экспедитора , в котором он перечисляет выполненную работу в интересах заказчика. Вместе с отчетом заказчику передаются копии: договора перевозки, акта выполненных услуг по перевозке, платежных квитанций, поручений, подтверждающих затраты экспедитора. К слову, закон не требует от экспедитора составлять и подписывать акт выполненных услуг, однако его наличие упрощает расчеты между сторонами и доказывает реальность услуги. К тому же в акте можно отдельно прописать все расходы экспедитора, вознаграждение и иную информацию.

Знаю, что это в реальности так все оформить практически невозможно и никто не захочет раскрывать условия сделки с перевозчиком перед заказчиком. Следовательно, работу нужно строить исходя из максимально возможного — заключать договор экспедиции, не указывая при этом, что экспедитор обязуется доставить груз. Не выписывать на экспедитора (его водителя) доверенность на получение груза. Предложить письменно заказчику несколько перевозчиков. В отчетных документах отдельно выделить услуги экспедитора и стоимость услуг перевозчика (не предоставляя при этом первичку по перевозке в подтверждение ее стоимости). Если экспедитор не хочет отвечать за сохранность груза — он не должен его принимать к перевозке и выписывать соответствующие транспортные документы.

Но все же, если экспедитор доставляет груз, выписывает транспортные документы и так далее — размер его ответственности может быть ограничен и он ответит только в том объеме, в каком отвечает перевозчик. Как известно, закон о транспортно — экспедиционной деятельности для экспедитора устанавливает повышенную ответственность — в размере полного возмещения ущерба, неустойки 3% (если получатель физическое лицо), упущенной выгоды, размера самого вознаграждения экспедитора.

Однако, если экспедитор докажет, что груз поврежден или утрачен был по вине перевозчика — экспедитор ответит по правилам ответственности, установленным для перевозчика. Что тоже неплохо, потому что перевозчик возмещает только реальный ущерб — стоимость груза или сумму, на которую понизилась его стоимость.

Кстати, если клиент не объявлял стоимость груза, она не указана в перевозочных документах или счетах на оплату — это не повод не возмещать ущерб. Так указал Верховный суд в вышеуказанном Обзоре. Стоимость можно определить исходя из рыночных цен на аналогичный товар или иным способом, исходя из конкретной ситуации.

Конечно, сам клиент, отправляя груз должен проявлять бдительность в оформлении документов, объявлении его стоимости, подробного описания внешних характеристики, упаковки, составных частей. Необходимо проверять кому выписывается доверенность на отгрузку, выдать инструкции кто имеет право получить груз. Часты случаи мошенничества, когда товар получает лицо, не имеющее отношение к получателю — выходит какой то человек, говорит я подрядчик, да груз для нас, выгружайте.

Водитель товар отдал, документы подписал и поехал. Потом выясняется, что получатель знать не знает этого «подрядчика», требует свой товар. Следовательно, необходимо требовать доверенность, сверять ее данные с паспортом получателя. Причем доверенность должна быть в оригинале — скан по электронное почте в суде экспедитору не поможет (в качестве доказательства добросовестности).

Также в суде не помогут свидетельские показания, подтверждающие передачу груза — у меня был подобный спор, в котором я представляла интересы отправителя. Перевозчик не смог доказать, что груз был доставлен в виду полного отсутствия первичных документов, подписанных со стороны получателя товара. В суд он привел 3 свидетелей, прилагал косвенные доказательства, подтверждающие доставку. Однако суд принял нашу позицию. Как и в другом деле — где я выступала со стороны поставщика.

Покупатель требовал допоставить товар, но в документах была ошибка в единице измерения товара — на первый взгляд ерунда. Но мне удалось ситуацию повернуть ровно на 180 градусов — суд отказал покупателю в удовлетворении требований, а наши встречные — удовлетворил. Поэтому первичные перевозочные (и не только) документы важно проверять, особенно в части характеристики товара.

Экспедитор не обязан страховать груз, если это прямо не будет указано в экспедиторском договоре. Если же застрахует — стоимость страховки может возмещаться заказчиком, либо нет. Если возмещается — расходы на страхование груза должны подтверждаться и передаваться заказчику вместе с актом выполненных услуг (отчетом экспедитора).

Что касается страхования ответственности экспедитора или перевозчика — это его право, но не обязанность, расходы на страховку клиент не возместит по закону.

Подводя итоги сказанному — что лучше — экспедиция или перевозка? Как вижу я — если экспедитор фактически осуществляет перевозку груза (сам или с помощью нанятого транспорта) — лучше заключать прямые договоры перевозки, учитывая, что ответственность перевозчика ограничена по закону.

Да и в плане документации все проще и понятнее, как и в налогообложении (особенно в части возмещения НДС покупателем).

Если исполнитель оказывает комплексные услуги, связанные доставкой груза — его страхование, сопровождение, охрану и так далее — нужен, конечно, договор экспедиции, либо смешанный договор перевозки. Но обязательно с оформлением отчета экспедитора, актом выполненных услуг, предложением клиенту перевозчиков на выбор. Если экспедитор просто организует перевозку без доставки груза — тут все проще — оформляется простая экспедиция, в которой не нужно указывать про доставку, перевозку груза. Четкие и ясные обязанности экспедитора — этого будет достаточно.