Как написать заявление в налоговую инспекцию

Заявления в налоговую

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Жалоба на действия налоговых органов

Налогоплательщик имеет право обжаловать не только решения налоговых органов, как вступившие, так и не вступившие в силу, но и действия (бездействие) должностных лиц налоговых органов (пп. 12 п. 1 ст. 21, ст. 137 НК РФ). Под действиями должностных лиц налоговых органов, которые могут обжаловаться, понимается ненадлежащее исполнение такими должностными лицами обязанностей, установленных ст. 32 НК РФ, а под бездействием – несовершение должностными лицами действий, предусмотренных их должностными обязанностями.

Например, в результате камеральной проверки налоговой декларации по прибыли, в которой, несмотря на то, что налог был исчислен к уплате, инспекция запросила пояснения о причинах снижения налоговой нагрузки и потребовала представить копии первичных документов, подтверждающих величину прибыли. Но требовать первичку в указанной ситуации налоговая инспекция не вправе. Если идти на поводу у инспекции вам не хочется, неправомерные действия ее должностных лиц можно оспорить.

Как написать жалобу на действия налоговой инспекции, расскажем в нашей консультации.

Куда писать жалобу на действия налоговых органов?

Жалоба на действия или бездействие должностных лиц налоговой инспекции подается в вышестоящий налоговый орган через ту налоговую инспекцию, действия или бездействие должностных лиц которой обжалуются (п. 1 ст. 138, п. 1 ст. 139 НК РФ). А уже налоговая инспекция, получив жалобу от налогоплательщика, должна будет передать ее в вышестоящий налоговый орган в течение 3 рабочих дней со дня поступления такой жалобы.

Жалоба на действия или бездействие должностных лиц налоговых органов подается в течение 1 года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав (п. 2 ст. 139 НК РФ).

Форма жалобы в налоговую инспекцию на неправомерные действия

О форме и содержании жалобы налогоплательщика на незаконные действия налоговых органов или бездействие их должностных лиц рассказано в ст. 139.2 НК РФ.

Подписанная подающим ее лицом или его представителем жалоба представляется в письменном виде:

- или лично;

- или по почте с описью вложения и уведомлением о вручении;

- или через ТКС;

- или через личный кабинет налогоплательщика.

Жалоба на действие налогового органа (образец приведен ниже) должна содержать:

- Ф.И.О. и место жительства физлица, которое подает жалобу, или наименование и адрес организации;

- предмет обжалования (действия или бездействие должностных лиц налоговой инспекции);

- наименование налоговой инспекции, действия или бездействие должностных лиц которой обжалуются;

- основания, по которым заявитель считает, что его права нарушены;

- требования лица, подающего жалобу;

- способ получения решения по жалобе (на бумаге, в электронной форме через ТКС или через личный кабинет налогоплательщика).

В жалобе можно также указать номера телефонов, факсов, адреса электронной почты и иные сведения.

В случае подачи жалобы представителем к ней нужно приложить соответствующую доверенность.

Также к жалобе можно приложить любые иные документы, которые бы подтверждали ее обоснованность.

Приведем для жалобы на действия налоговой инспекции образец ее заполнения.

Как подать жалобу в налоговую

Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т. п. Все это является поводом написать жалобу в налоговую инспекцию на работодателя. Регламентируют этот вопрос отдельные положения гл. 19, 20 НК. В частности, это ст. 137 — 140 которые помогут сориентироваться в конкретной ситуации.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

- Через личный кабинет налогоплательщика на ресурсе ФНС.

- Почтой России.

- Обратившись лично или через представителя в соответствующее территориальное подразделение ФНС.

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию. Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст. 101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом. Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Жалоба в ФНС на организацию

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

Ситуация регулируется ФЗ от 02.05.2006 № 59. Его ст. 7 устанавливает требования к такому обращению, ст. 10 говорит о его рассмотрении, а ст. 12 — о сроках этой процедуры. Общий срок рассмотрения такой петиции составляет 30 дней с момента ее регистрации. После рассмотрения обратившийся получит письменный ответ.

По ст. 1 и 2 ФЗ от 02.05.2006 № 59, обратиться с претензией в режиме данного ФЗ может любой недовольный возникшей проблемой в своей организации. Например, такеи причины как:

- так называемая зарплата в конвертах;

- уклонение от уплаты налогов и т. п.

При написании непременно обозначается жалующийся (Ф. И. О. плюс место проживания), точное наименование ИФНС, куда подается документ. Допускается указать и конкретное должностное лицо. Потом отмечается почтовый адрес, куда направят ответ по итогам разбора. Следующий обязательный элемент — это опись сути ситуации: описание нарушения и итоговую просьбу. Заканчивается документ постановкой даты и подписи обращающегося. К жалобе следует приложить доказательства факта описанного нарушения. Если доказательства находятся у работодателя и доступа у сотрудника к ним нет, необходимо отразить это в тексте

Претензия составляется в двух экземплярах, поскольку после регистрации канцелярией ведомства один налоговая оставит у себя, а второй останется у обратившегося. На нем должна стоять отметка сотрудника инспекции о приеме документа, его подпись и дата. Все материалы подают, явившись лично в ИФНС или по почте (заказным письмом с уведомлением). В последнем случае обращение регистрируется в течение трех дней после поступления. Зарегистрированная жалоба анализируется 30 дней, по необходимости указанный срок удлиняют еще на 30 дней, после этого автор документа получает ответ.

Жалоба на налоговую инспекцию

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Образцы заявлений в налоговую инспекцию: общие правила заполнения

Существует множество ситуаций, когда вместе или вместо стандартного пакета различных документов налоговому специалисту необходимо предоставить также заявление. Согласно федеральному закону, заявление считается просьбой, требованием человека, чтобы его права были реализованы. Представители власти, в нашем случае, налоговые специалисты, в этой просьбе обязаны гражданину посодействовать. Иными словами, заявление о ФНС – это обращение, содержащее запрос на реализацию права и свободы. В частности, это может быть просьба об оформлении ИНН, требование о вычете по налогам или оформлении льготы. В этих и других случаях поможет заявление, грамотно и корректно составленное. В тексте мы рассмотрим самые распространённые ситуации и покажем примеры того, как должны выглядеть образцы заявлений в налоговую инспекцию.

Образцы заявлений в налоговую инспекцию

Заявление в налоговую: общие моменты

Многие граждане считают, что заявление составляется в свободной формулировке и пишется на белом листе от руки. Это не так – большинство заявлений в налоговую нужно заполнять по инструкции и использовать для этого специализированные бланки. Независимо от того, какое заявление вы готовите для передачи инспектору, необходимо помнить базовые правила:

- Правый верхний угол заявления всегда занимают реквизиты налогового отделения. Чтобы узнать их, можно войти на сайт nalog.ru и ввести свой адрес. Система подскажет, к какой налоговой относится гражданин по месту жительства, и, соответственно, предложит реквизиты, адрес и режим работы отделения.

- Шапка заявления должна содержать личные данные заявителя – здесь нужно указать паспортные данные, ФИО и номер ИНН. Если гражданин не имеет данных об идентификационном номере плательщика, он может воспользоваться сервисом «Узнать ИНН», запущенным налоговой службой страны.

- Если документ заполняется от руки, писать нужно печатными буквами, разрешено использовать только чёрные или синие чернила, запрещено зачёркивать или корректировать ошибки.

- Если документ содержит несколько листов, каждый должен быть завизирован личной подписью гражданина. Некоторые заявления по закону должны содержать заверенный автограф – для этого бумагу надо подписать в присутствии налогового инспектора.

- Любая информация в заявлении обязана быть актуальной, достоверной и проверенной. Необходимо дважды проверять все данные, указанные в заявлении, особенно числа.

Теперь перейдём к особенностям заполнения и примерам заявлений, использующихся чаще всего.

Получение ИНН

Каждый гражданин России, неважно, будущий (несовершеннолетний) плательщик или уже являющийся плательщиком налогов, должен встать на учёт ФНС. Для этого нужно получить документ – ИНН. Это можно сделать посредством сайта ФНС. В течение пяти дней после обращения налоговая служба будет готова предоставить ИНН. Если же гражданин предпочитает взаимодействовать с бумажными носителями или предпочитает посещать государственные учреждения лично, он должен скачать и заполнить форму №2-2-Учёт. Скачивать эту форму, как и бланк для любого иного заявления, мы рекомендуем исключительно с официального ресурса налоговой службы России. В случае с заявлением на получение ИНН целесообразнее всего будет набрать в поиске по сайту ключевые слова и получить образец бланка по первой же ссылке. Выглядит он следующим образом.

Заявление для постановки на учёт в налоговой заполняется очень просто

На примере мы демонстрируем верхнюю часть бланка, которую нужно заполнить гражданину. Далее идёт поле, в которое вносится информация об официальном представителе плательщика, если он самостоятельно не может обратиться в ФНС, а также поля для заполнения специалистами налоговой. Как видите, ничего сложного.

Справка об отсутствии долгов

Документ, свидетельствующий, что у гражданина нет задолженности перед государством, может понадобиться в ряде случаев, например, при ипотечном кредитовании. Чтобы такую справку получить, нужно обратиться в территориальную ФНС с соответствующим заявлением. Для бумаги пока не существуют строгой формы, но в налоговой рекомендуют придерживаться подобного содержания и структуры запроса.

Даже такое простое заявление требует реквизитов налоговой справа наверху

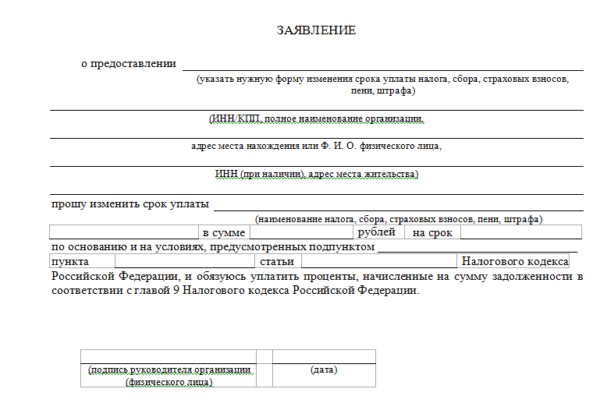

Рассрочка или отсрочка налоговых выплат

До 1 декабря большинство граждан обязаны внести плату за некоторые виды налогов, к примеру, на землю, транспорт или имущество. Но случается, что человек попадает в сложную ситуацию, когда финансовое положение становится крайне нестабильным. В этом случае можно обратиться в налоговую с просьбой перенести дату налогового платежа или разбить сумму на более мелкие части. В учреждение нужно принести заявление по следующей форме.

Заявление с просьбой отсрочить платёж помешается на один лист

Форма данного заявления очень проста, скачать её также можно с официального сайта Федеральной налоговой службы. Обсудить заполнение второй части документа можно с налоговым инспектором, рассказав ему о сложившейся жизненной ситуации.

Важный момент! Государство может предоставить отсроченный или рассроченный платёж, когда речь идёт о сумме задолженности, не превышающей стоимости имущества гражданина, помимо того, которые взыскать нельзя (единственная квартира, к примеру).

Налоговый вычет

Процедура возврата тринадцати процентов для плательщиков подоходного налога может быть связана с разными событиями: покупкой недвижимости, оплатой медицинских или образовательных услуг и так далее. Два названных нами типа вычета – имущественный и социальный, наиболее распространённые. Они позволяют вернуть достаточно существенные денежные суммы – к примеру, максимум для имущественного возврата составляет 260 тысяч рублей.

Более подробно про имущественный вычет в нашей статье.

Сотрудники налоговой службы принимали заявление от граждан в вольной форме до 2016 года. Сейчас в действие вступила фиксированная форма, по которой следует заполнять бланк заявления. Скачать форму мы рекомендуем с официального сайта налоговой службы nalog.ru, так как сторонние источники дают риски получить неподходящую бумагу. Заявление входит в стандартный пакет документов для получения вычета, поэтому его неверное написание может стать основанием для отказа в возвращении средств. Формат этого заявления несколько похож на декларацию, но интуитивно понятен и сложностей вызвать не должен.

Первая страница заявления с личными данными гражданина

Заявление составляется на нескольких листах, которые должны содержать данные гражданина, полную сумму вычета, на который он претендует и год понесённых трат. Далее указываются контактные данные и адрес плательщика, расчётный счёт для возврата средств, наименование банка, код бюджетной классификации и количество листов и приложений, из которых состоит заявление. Напоминаем, что каждая страница заверяется подписью.

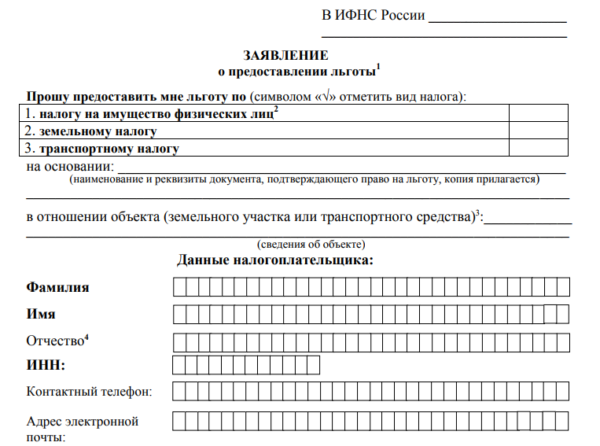

Предоставление льготы

Ряд налогоплательщиков по закону имеют право на налоговые льготы – к примеру, полную отмену или снижение суммы платежей по земельному, имущественному или транспортному сборам. Специалисты налоговой инспекции обязательно подскажут каждому гражданину, может ли он претендовать на так называемую «фискальную амнистию». Если ответ будет положительным, в ФНС следует незамедлительно подать заявление на получение льготы. Выглядит оно так.

Заполнить заявление для получения льготы – дело двух минут

В заявлении нужно указать личные данные, а также приложить к нему копию документа, на основании которого гражданин претендует на налоговое послабление. Это может быть пенсионное или ветеранское удостоверение, в регионах, где льготы положены многодетным семьям – соответствующее удостоверение.

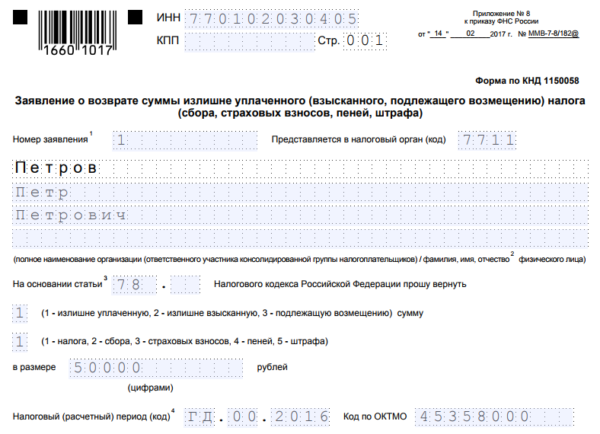

Возврат или зачёт налога, уплаченного излишне

В процессе исполнения налоговых обязательств граждане могут переплачивать – к примеру, округлять сумму налога в большую сторону или не знать, что им положена льгота. Банальная опечатка в документах может также привести к переплате. Сообщить об этом может и сама налоговая, но если плательщик обнаружил переплату раньше, он может написать соответствующее заявление. Сумму переплаты можно потребовать вернуть или же «перебросить» в счёт другого вида налога. Форма заявления сложностей вызвать не должна.

Заявление по переплате схоже с бланком на налоговый вычет

Подать такое заявление можно в течение трёх лет с момента (дня), когда переплата имела место. Налоговый орган вернёт излишнюю сумму за месяц. Впрочем, он переплате ФНС можно уведомить электронным способом. Нужно зайти на портал Федеральной налоговой службы, перейти в одноимённый раздел – «Переплата/Задолженность» и заполнить бланк онлайн.

Видео — Составить заявление для возврата излишне уплаченного НДФЛ

Делаем выводы

Как вы видите, все перечисленные нами типы заявлений заполняются довольно просто, не требуют каких-то особых знаний или сложной информации. Кроме того, каждый гражданин может прийти в налоговую инспекцию на приём, где специалист покажет и передаст вам бланки для любых заявлений и даст исчерпывающую консультацию по заполнению.