Взыскание задолженности по транспортному налогу

Срок исковой давности по транспортному налогу для физических лиц

Автовладельцы, у которых есть долги по транспортному налогу (ТН) трехлетней давности, полагают, что о таких задолженностях беспокоится уже не стоит, так как по ним истек срок давности. Несмотря на то что сроки давности в отношении ТН и правда существуют, из-за некоторых нюансов в законах, которые регулируют взыскание долгов, полностью гарантировать списание налога невозможно.

О порядке взыскания задолженностей по ТН и особенностях исчисления сроков давности расскажем ниже.

За сколько лет могут взыскивать транспортный налог?

Согласно Налоговому кодексу РФ автовладельцы выплачивают ТН не более чем за 3 года.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

п. 3 ст. 363 НК РФ

Так, даже если вы не платили автоналог с 2011, в налоговом уведомлении, которое придет в 2019 году, вы увидите расчеты только за 2018, 2017 и 2016 год. И заплатить вы сможете только за эти три года, не более.

Срок исковой давности по дорожному налогу

Если ФНС вовремя обнаружит, что вы не платите налоги, то она обратится в суд за исполнительным документом для взыскания долга за счет вашего имущества. Сроки, которые необходимо соблюдать при подаче заявления в суд, разняться от суммы задолженности.

Согласно п. 2 ст. 48 НК РФ срок исковой давности по уплате транспортного налога для физических лиц составляет 6 месяцев. Отсчет этого срока стартует:

по истечении 8 дней с получения налогового требования об оплате долга — для задолженностей более 3000 руб.

со дня, когда задолженность по ТН достигла 3000 руб.

по истечении 3 лет и 8 дней с получения требования об оплате долга — для задолженностей менее 3000 руб.

Так, если налоговая не успеет обратиться в суд в установленное время, то взыскать с вас долг она уже не сможет. Однако следует иметь в виду, что судья вправе выдать исполнительный документ и позднее установленных сроков.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

абз. 4 п. 2 ст. 48 НК РФ

Сроки давности взыскания транспортного налога с физических лиц по приказу суда

Если ФНС обратится в суд вовремя, она получит судебный приказ на взыскание долга. Приказ следует передать к исполнению судебным приставам в течение 3 лет.

Судебные приказы могут быть предъявлены к исполнению в течение трех лет со дня их выдачи.

ч. 3 ст. 21 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

Это означает, если налоговая за три года не передаст приказ приставам исполнителям, то долг взыскать будет невозможно. Если же ФНС приказ предъявит к исполнению вовремя, то судебные приставы на его основании возбудят исполнительное производство (ИП) для принудительного взыскания задолженности.

Следует иметь в виду, что пока судебный приказ находится у судебных приставов, срок его действия прерывается. Если, к примеру, должник скрывается или не располагает имуществом, которое можно обратить на погашение задолженности, ИП будет закрыто, а приказ вернут взыскателю. В этом случае срок годности исполнительного документа начинает течь заново. И взыскатель может просить о возобновлении ИП на его основании опять же в течение 3 лет.

После перерыва течение срока предъявления исполнительного документа к исполнению возобновляется. Время, истекшее до прерывания срока, в новый срок не засчитывается

ч. 2 ст. 22 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

Так как взыскатель вправе просить возобновлять ИП бесконечное количество раз, а срок действия документа при этом каждый раз начинает течь заново, то фактически это означает, что давности взыскания автоналога нет.

Итак, при каких условиях можно списать транспортный налог по истечении 3 лет:

Если истек полугодовой срок исковой давности на получение судебного приказа для взыскания задолженности за счет имущества должника.

Если налоговая не передала приказ приставам-исполнителям в течение 3 лет со дня его выдачи.

При этом следует помнить, что срок исковой давности может быть продлен судом, а трехлетний срок взыскания автоналога по судебному приказу может и вовсе не наступить за счет его прерывания. Таким образом, лучше оплачивать налоги вовремя и не уповать на то, что долг по ТН будет когда-либо списан.

Срок исковой давности по транспортному налогу для физических лиц

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2019 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст. 113 НК РФ. Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юрлицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

![]()

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно ч. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физлицо, в свою очередь, не обязано оплачивать долги, которые образовались за налоговые периоды ранее этих 3 лет.

П. 3 ст. 363 НК РФ

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2019 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не обязаны.

Что такое срок исковой давности и когда он истекает?

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, орган налоговой службы:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (ч. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет налогоплательщику требование об уплате налога, в которой указана сумма к оплате и пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы. По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГК РФ).

Давайте рассмотрим каждый этап подробней.

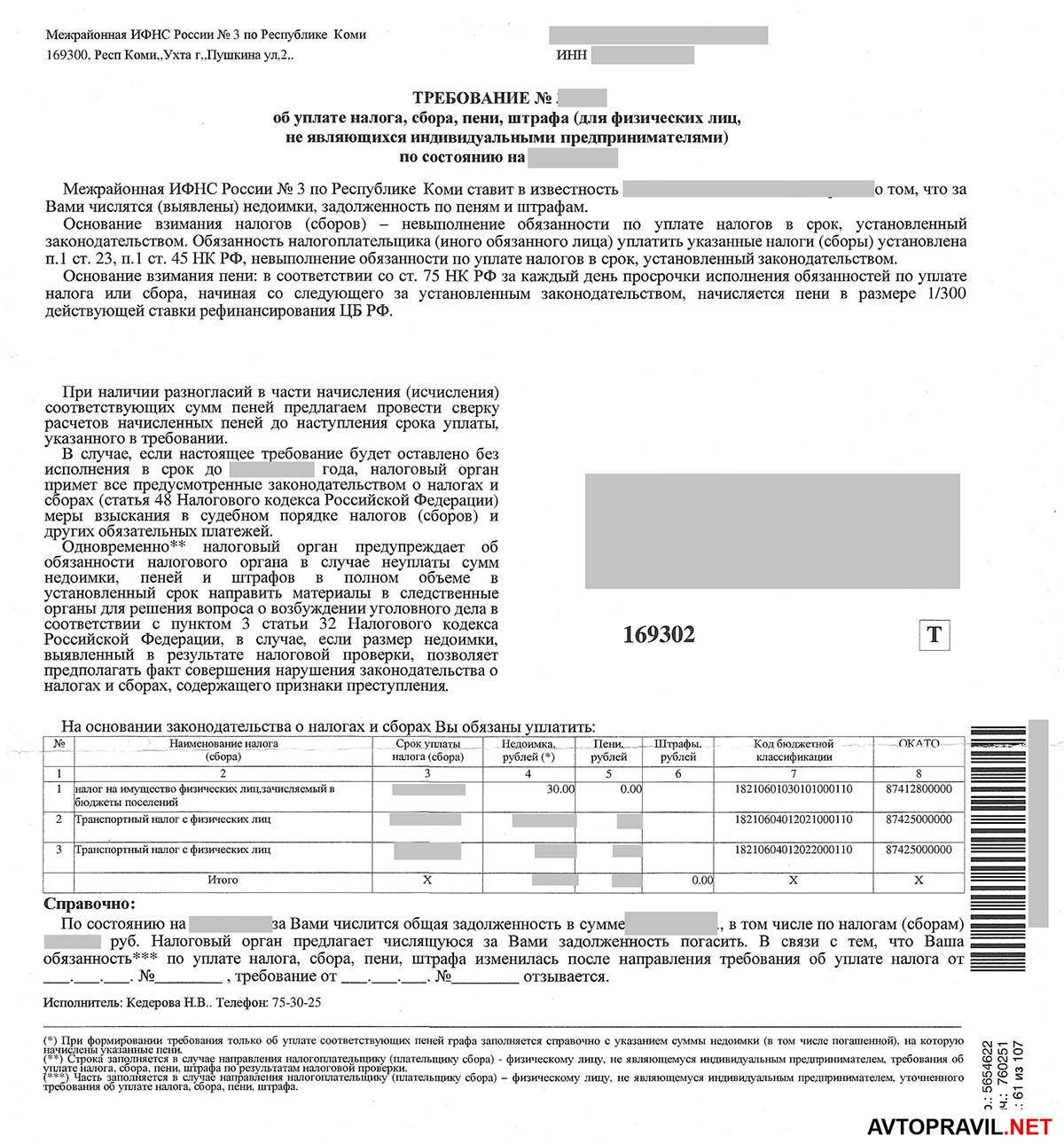

Требование об уплате транспортного налога

Согласно ч. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря года, следующего за налоговым периодом (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив неуплату налога, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

П. 1 ст. 70 НК РФ

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик-физлицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества, в том числе денежных средств, должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2019 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2019 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2019 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно как можно скорее её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после истечения срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплатили транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

Какой срок исковой давности по транспортному налогу?

Понятие срока давности в налогообложении

Налоговый срок давности закреплен в п. 1 ст. 113 НК РФ. Данная норма гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года».

Как видим, данное положение устанавливает давностный лимит только для ответственности за правонарушение, однако не касается давности исполнения обязанности по уплате налога. Отсюда выходит, что временных рамок, по истечении которых с налогоплательщика снималась бы обязанность уплатить налог, в НК РФ нет.

Но это в общем случае. Для срока давности по транспортному налогу на физлиц кодекс делает исключение.

Срок давности транспортного налога для физических лиц

Всем известно, что физлица не рассчитывают транспортный налог самостоятельно, а уплачивают его на основании уведомления, полученного из налоговой инспекции (п. 3 ст. 363 НК РФ). Такое уведомление налоговики должны направить не позднее 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Уплачен транспортный налог гражданами должен быть не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). В 2019 году это воскресенье, поэтому срок оплаты сдвигается на 02.12.2019.

При этом Налоговый кодекс РФ ограничивает срок направления уведомления на ТН: оно может направляться не более чем за 3 налоговых периода, предшествующих календарному году его направления (п. 3 ст. 363 НК РФ). Например, в 2019 году инспекция вправе потребовать уплату налога лишь за 2018, 2017 и 2016 годы. Вносить платеж за более ранние периоды налогоплательщик не обязан. То есть фактически НК РФ устанавливает 3-годичный срок исковой давности по транспортному налогу физических лиц.

Срок на принудительное взыскание транспортного налога

Право на принудительное взыскание появляется у инспекции, если обязанность по уплате налога не исполнена налогоплательщиком в срок. Причем в отношении транспортного налога такая обязанность возникает у последнего не ранее даты получения налогового уведомления. Это следует из п. 2 ст. 44, п. 3 ст. 363 НК РФ.

Если срок уплаты нарушен, налоговики начинают процедуру взыскания. Сначала выставляется требование об уплате ТН. Причем срок направления требования зависит от суммы задолженности. Так, для недоимки в размере 500 руб. и более он составляет 3 месяца со дня обнаружения факта неуплаты. Если недоимка менее 500 руб., требование должно быть направлено налогоплательщику не позднее 1 года со дня ее выявления (п. 1 ст. 70 НК РФ).

На исполнение требования НК РФ отводит 8 рабочих дней, если более продолжительный срок не указан в самом требовании (п. 4 ст. 69 НК РФ). В случае неисполнения в указанный срок налоговики вправе обратиться в суд с заявлением о взыскании налога за счет имущества налогоплательщика (п. 1 ст. 48 НК РФ).

Срок на обращение в суд — 6 месяцев. Однако начало его течения завязано на размер взыскиваемой суммы. Так, для задолженности свыше 3000 руб. он начинается с момента истечения срока, отведенного на исполнение требования (п. 2 ст. 48 НК РФ). За меньшей суммой недоимки налоговики должны наблюдать в течение 3 лет. Если в этот период сумма задолженности налогоплательщика по различным требованиям превысит указанный лимит, отсчет 6-месячного срока пойдет с даты, когда сумма перевалила за 3000 руб. Если за 3 года накопить столько долгов не удастся, срок начнет исчисляться по окончании этих 3 лет.

Когда все эти сроки истекут, право на взыскание долга контролеры утратят. Суд, конечно, может восстановить пропущенный срок взыскания, но сделает он это только по уважительным причинам (п. 2 ст. 48 НК РФ).

Срок давности по транспортному налогу для плательщиков — физлиц фактически равен трем годам. Предъявить к уплате налог за более ранние периоды налоговики не могут. Если не исполнить обязанность по уплате налога в срок, инспекция может начать вызыскание. Процедура и сроки взыскания строго определены Налоговым кодексом.

Взыскание задолженности по транспортному налогу с физлица

Если сотрудники налоговой службы по собственной ошибке не отправляли уведомления по уплате транспортного налога (либо отправляли, но по неверному адресу), то за какой истекший период времени возможно взыскание с физического лица задолженности по уплате транспортного налога?

У меня была практика, в которой районный суд отказал налоговому органу об удовлетворении требований по транспортному налогу. Ни в коем случае не оплачивайте, пусть они подают на Вас в суд за взысканием недоимки по транспортному налогу, а Вы им возразите следующим:

Вот образец моего возражения, посмотрите и по аналогии переделайте

В Самарский

районный суд

по иску ИФНС Октябрьского района

ИСТЕЦ: ИФНС

Октябрьского района

443013,

г.Самара, ул.Мичурина, 21 В

на исковое заявление

по гражданскому делу №10-105/12

30.01.2012 года Истец обратился в суд с исковым заявлением

к Ответчику о взыскании с последнего задолженности по транспортному налогу за 2007

год в размере 8320.00 рублей (без учета пеней).

В подтверждение своих доводов относительно неуплаты

Ответчиком в установленный законом срок транспортного налога Истец ссылается на

то, что Ответчику 19.09.2011 года направлялось требование об уплате транспортного

налога со сроком исполнения 07.10.2011 года, которое им до настоящего времени

не исполнено.

По мнению Ответчика, требование Истца от 19.09.2011

года об уплате транспортного налога за

прошлый налоговый период – за 2007 год оплате не подлежит по причине

допущенного Истцом пропуска установленного законом срока предъявления подобного

требования (3 месяца).

Согласно пункту 1 статьи 70 НК (в ред. Федерального

закона от 27.07.2006 N 137-ФЗ, вступившего в силу 01 января 2007 года)

«требование об уплате налога должно быть направлено налогоплательщику не

позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено

пунктом 2 настоящей статьи». Кроме того в установленный законом срок

Ответчик не получал уведомления о необходимости уплаты транспортного налога.

В исковом заявлении Истец указал, что требование о

взыскании транспортного налога Ответчику поступило с нарушением установленного

срока по причине не своевременного предоставления сведений органами ГИБДД, в

связи с чем Истец считает, что данное требование направлено не за пределами

срока давности.

Данная позиция Истца не может быть законной и

обоснованной в силу следующего:

В пункте 4 ст. 85 НК РФ определено, что органы,

осуществляющие регистрацию транспортных средств, обязаны сообщать сведения о

транспортных средствах, зарегистрированных в этих органах, и об их владельцах в

налоговые органы по месту своего нахождения в течение 10 дней со дня

соответствующей регистрации.

Аналогичная норма содержится в п. 4 ст. 362 НК РФ,

обязывающая регистрирующие органы сообщать в налоговые органы по месту своего

нахождения о транспортных средствах, зарегистрированных или снятых с

регистрации в этих органах, а также о лицах, на которых зарегистрированы

транспортные средства, в течение 10 дней после их регистрации или снятия с

регистрации.

Помимо сведений, которые регистрирующие органы

представляют в налоговые органы в связи с регистрацией (снятием с регистрации),

п. ст. 362 НК РФ установлена дополнительная обязанность сообщать в налоговые

органы по месту своего нахождения сведения о транспортных средствах, а также о

лицах, на которых зарегистрированы транспортные средства, по состоянию на 31

декабря истекшего календарного года до 1 февраля текущего календарного года, а

также обо всех связанных с ними изменениях, произошедших за предыдущий

календарный год.

Как указано в статье 30 НК РФ, налоговые органы

созданы в целях обеспечения контроля за соблюдением законодательства о налогах

и сборах, за правильностью исчисления, полнотой и своевременностью внесения в

соответствующий бюджет налогов и сборов.

Для осуществления этих функций налоговые органы

наделены полномочиями, предусмотренными НК РФ и иными нормативными правовыми

актами РФ.

Пункт 1 статьи 32 НК РФ возлагает на налоговые органы

обязанности, в том числе:

— осуществлять контроль за соблюдением организациями законодательства о налогах

и сборах;

В соответствии с пунктом 1 статьи 82 НК РФ налоговый

контроль проводится должностными лицами налоговых органов не только посредством

налоговых проверок (камеральных и выездных), но и путем проверки данных учета и

отчетности, получения объяснений налогоплательщиков и налоговых агентов, а

также в других формах, предусмотренных Налоговым кодексом.

Таким образом, порядок и сроки получения налоговым

органом сведений о зарегистрированных транспортных средствах, порядок и сроки

их предоставления налоговому органу органами ГИБДД установлены федеральным

законодательством, а неисполнение требований законодательства и ненадлежащее

исполнение должностными лицами обязанностей не может влиять на порядок и срок

уплаты транспортного налога, определенный федеральным и региональным

законодательством, а лишь влечет ответственность виновных должностных лиц, в

результате чьих неправомерных действий и произошел ряд событий препятствовавших

налоговому органу своевременно исполнить обязанности по направлению Ответчику

налогового уведомления.

При нарушении срока и порядка предоставления

налоговому органу информации из ГИБДД о зарегистрированных транспортных

средствах, никто не мешал налоговому органу осуществить контроль и принять

соответствующие меры по обеспечению выполнения ГИБДД обязанности о

предоставлении указанных сведений в установленном порядке и сроки.

Налоговым органом указанные действия и меры не

принимались, в результате чего (незаконных действий налогового органа и ГИБДД)

и наступили последствия в виде нарушения законодательства РФ

пропуска срока для направления Ответчику налогового уведомления.

К тому же, глава 28 Налогового кодекса Российской

Федерации не устанавливает иных правил направления налоговым органом

налогоплательщику — физическому лицу требования об уплате недоимки по

транспортному налогу и пеней в зависимости от возможного неисполнения должностными

лицами своих обязанностей и требований законодательства.

Статья 70 НК РФ срок выставления требования увязывает

с установленным законодательством о налогах сроком уплаты налога, а не с

моментом, когда налоговому органу стало известно о наличии у налогоплательщика

недоимки.

Ненадлежащее исполнение уполномоченными государством

органами обязанности своевременно направлять в налоговые органы полную и

достоверную информацию об объектах, с наличием которых законодательство о

налогах связывает возникновение обязанности по уплате налога, не может изменять

установленные Налоговым кодексом Российской Федерации предельные сроки

принудительного взыскания налогов.

Таким образом, вывод Истца о том, что сроки,

установленные статьями 52, 70, 46 — 47 НК РФ, следует исчислять с момента

представления регистрирующим органом достоверных сведений о принадлежащих

Ответчику транспортных средствах, а

также о том, что налоговым органом не пропущен срок исковой давности, является

ошибочными.

Налоговый кодекс Российской Федерации не содержит

изъятий из обязанности налоговых органов вести учет за своевременностью и

полнотой поступления в бюджеты подлежащих уплате налогов и сборов, а также

своевременно принимать соответствующие меры к лицам и органам, нарушающим

законодательство о налогах и сборах.

Таким образом, порядок взыскания налоговой

задолженности четко регламентирован законодательством, не может носить

произвольный характер, ограничен определенными сроками, по истечении которых

налоговый орган утрачивает право на принудительное взыскание налога и пени в

судебном порядке (пункт 3 статьи 48 НК РФ).

Основываясь на вышесказанном и материалах

представленных Истцом в ходе судебного разбирательства мировым судьей судебного

участка №31 Анищенко А.Н. 18.05.2012 года принято решение отказать Истцу в

предъявленных к Ответчику требованиях в полном объеме.

Не согласившись с решением суда, Истец направил

апелляционную жалобу в Самарский районный суд, с просьбой отменить решение

судьи судебного участка №31 и принять по делу новый судебный акт.

В связи с вышеизложенным,

1) Отказать Истцу в удовлетворении апелляционной

жалобы, оставить решение мирового судьи судебного участка №31 Анищенко А.Н. по

делу №2-623/12 без изменения.