Что такое класс бонуса малуса

Как рассчитывается скидка на ОСАГО? Что такое КБМ?

Тарифы по ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством РФ. Цена полиса ОСАГО равняется произведению базового тарифа на ряд поправочных коэффициентов. В данной статье мы не будем их все расписывать, т.к. это достаточно объемная информация. Если Вы хотите узнать стоимость ОСАГО – воспользуйтесь калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи станет Коэффициент Бонус-Малус (КБМ). Задачей этого параметра является поощрение безаварийных водителей в виде скидок и наказание тех, по чьей вине случались ДТП, в виде повышения стоимости полиса ОСАГО.

Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ — 1. Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е. на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5). Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.

Накопленную годами скидку можно запросто потерять, если в течение очередного страхового периода стать виновником ДТП. Если же Вы страхуетесь не так давно, и скидки у Вас нет, либо она незначительная, то неосторожная езда на дороге, помимо прочих неприятностей, обернется для Вас повышенной стоимостью полиса ОСАГО на следующий год страхования. Надо отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП обратится за выплатой в Вашу страховую компанию. В теории, он может махнуть рукой и восстановить авто за свой счет, к примеру, если ущерб его транспортному средству был нанесён незначительный. При таком удачном для Вас сценарии повышении цены не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное ТС и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

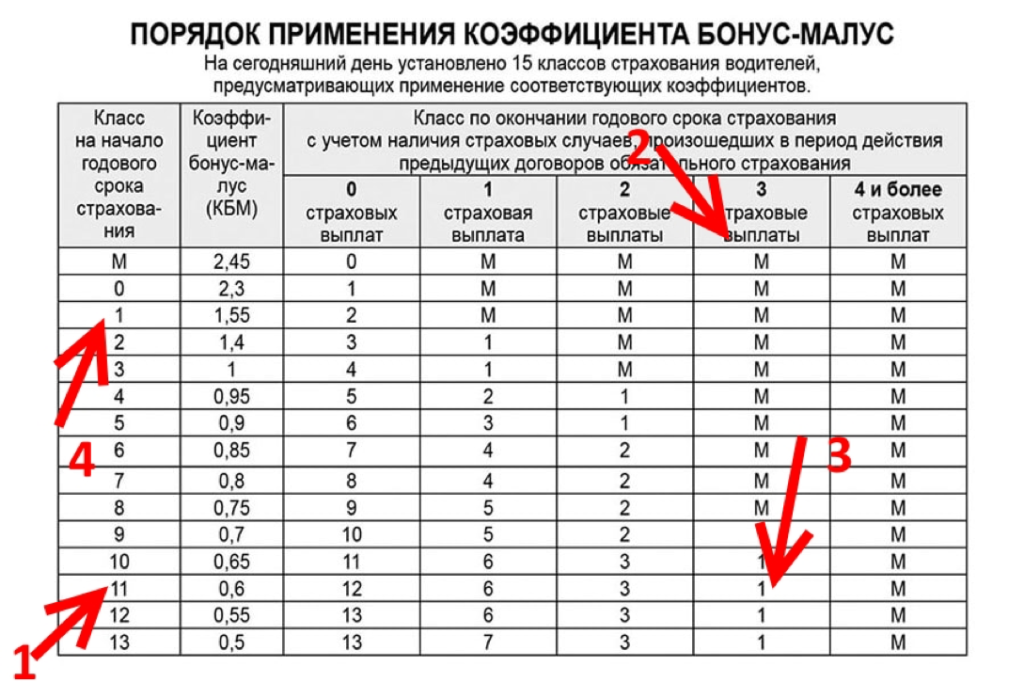

Чтобы узнать свой КБМ на очередной год страхования, нужно воспользоваться соответствующей таблицей.

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е. на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%. Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Как определяют КБМ водителей страховые компании

Еще в 2012-м году на рынке страхования царила неразбериха в вопросе определения КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ страховые компании. Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным. Этой дырой пользовались и страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Доходило до того, что водители на первый год страхования получали сразу максимальную 50%-ю скидку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА. При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если Вы продаете старый автомобиль, и решили купить новый, то Ваша скидка сохранится. Рассчитывать на скидку по ОСАГО можно при условии, что новый полис вступает в силу не раньше окончания срока действия предыдущего, а также, если с момента его окончания не прошел один год. Т.е. вы продали автомобиль в январе 2014-го года. Страховка на него еще действовала до июня 2014-го. Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го. Если полис оформляется до этого, к примеру, в марте, для расчета ОСАГО будет применен КБМ на начало действия предыдущего полиса, без дополнительной скидки.

Если Вы накопили скиду, а потом по какой-либо причине не страховались по ОСАГО, то Ваш КБМ будет храниться в базе данных не более одного года с момента окончания срока действия последнего договора ОСАГО с Вашим участием. Спустя год скидка аннулируется, и Вам будет присвоен начальный 3 класс (КБМ=1).

Класс Бонус-Малус

![]()

Начиная с 2013г. в нашей стране, указом правительства введён обязательный учёт страховой истории владельцев автотранспорта. Для этого используется официальная база Союза автостраховщиков РФ (РСА).

Целью нововведения стала осуществление бонусной скидочной программы за безаварийное вождение при покупке ОСАГО. Для этого производится дифференциация водителей, каждому из которых присваивается свой класс КБМ.

Что такое класс в таблице КБМ

Класс, присваиваемый каждому водителю, зависит от того, сколько за истёкший год произошло ДТП по его вине. Каждый новоиспечённый автовладелец, впервые приобретая полис ОСАГО, получает 3-й класс КБМ. Это означает, что его страховая история пока чиста. Коэффициент бонус-малус (КБМ) для третьего класса равняется единице. Такому водителю полис ОСАГО при покупке обходится в номинальную стоимость, без каких либо скидок или надбавок.

Каждое автопроисшествие, произошедшее по вине застрахованного лица, и повлёкшее компенсационные выплаты, понижает класс КБМ на несколько позиций, от 2-х до 6. К примеру, новичок, имеющий изначально третий класс, совершает по своей вине некое ДТП, ущерб от которого вынуждена была компенсировать страховая компания. В результате его уровень снижается на два пункта, до 1. Если же водитель за год совершает две или более аварий, то ему присваивается уже категория «М», что в классификации РСА означает «особо опасен для страховщика».

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус. Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков. Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

![]()

Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками. Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса. Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

Водитель с третьим классом, согласно таблице бонусов, не имеет права на скидку: полис продаётся ему по номинальной стоимости. Если же водитель, такой автовладелец совершит ДТП, то его класс автоматически понизится на 2 пункта, до первого. Соответственно, в следующем году страховку ему продадут только с надбавкой в 55%. После двух ДТП за год его уровень уже опустится до «М», и ОСАГО ему обойдётся на 145%, то есть, в 2,45 раза дороже.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис. Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом. В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Что даёт максимальный класс КБМ?

Самым высшим классом КБМ является 13-тый. Он даёт право гражданину приобретать полис автогражданки со скидкой в 50%. Получить максимальный класс можно только спустя 10 лет безаварийного управления автомобилем.

Как повысить класс КБМ?

Повышение уровня в таблице коэффициента бонус-малус происходит на один пункт за каждый безаварийный год. Соответственно, водителям, не совершающим аварий, стоимость полиса автострахования с каждым годом обходится на 5% дешевле. Иногда случаются ситуации, когда коэффициент бонус-малуса понижается ошибочно, в результате некоего сбоя в системе учёта РСА. Здесь потребуется обращение в союз автостраховщиков с требованием внести исправления в базу данных и восстановить КБМ. В качестве доказательства своей правоты, следует приложить справку из ГИБДД об отсутствии за истекший год автоаварий, произошедших по вашей вине.

Другой случай — страховая компания ошибочно применяет к вам коэффициент, не соответствующий базе РСА. Здесь достаточно обратиться к специалистам данной страховой организации с просьбой перепроверить данные и произвести перерасчёт. При замене водительского удостоверения на новое, чтобы страховая компания автоматически не понизила ваш класс до базового третьего, следует обратиться в офис фирмы с соответствующим заявлением, где будет указаны номера нового и старого удостоверений.

Таблица КБМ ОСАГО 2019

КБМ или коэффициент «Бонус-Малус» — это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим. Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.

Проверить КБМ

Что значат строки в таблице

Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО.

Вся таблица поделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании, с целью оформления полиса, автоматически получает начальный 3 класс. Именно от него будет происходить расчет в большую или меньшую сторону.

Во второй строке указана скидка, коэффициент бонус-малус, в процентном соотношении.

В последнем столбце указано наличие или отсутствие обращений, в течение страхового года.

Как пользоваться таблицей

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице проверки КБМ.

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение. По времени проверка бонус-малус занимает не более 10 минут.

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2019 года, для определения значения. В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год. При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий.

Пример расчета КБМ по таблице

Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии. Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю присвоили 9 класс КБМ, а именно 30% скидка к базовому тарифу по полису. Получается, клиент уже пользовался услугами страховой компании не один раз и каждый получал 5% за безаварийную езду.

Пример № 1: Отсутствие аварий

Спустя год Сергей Петрович вновь обратился в страховую организацию, для получения нового договора. Как и ранее у клиента не было аварий, и сотрудник предоставила понижающий бонус за безаварийный год. Для определения она использовала таблицу «Бонус-Малус» по ОСАГО.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Пример № 2: Наличие трех аварий

Спустя год Сергей Петрович вновь обратился к представителю страховой компании, для оформления нового договора. К сожалению, за последний год у клиента было 3 аварии, по его вине. В связи с этим клиент не рассчитывал на хорошую скидку.

У Сергея Петровича был 9 класс. Двигаясь по строке, нужно посмотреть новый коэффициент, который присваивается водителю, у которого было 3 аварии. Новый класс, который получает аварийный водитель, равен 1 или повышающий коэффициент 1,55. Получается, клиент должен оплатить повышенную страховую премию.

КБМ при неограниченной страховке

Если оформлен полис, по которому предусмотрено неограниченное количество лиц, допущенных к управлению транспортным средством, то возникает вопрос: класс бонуса-малуса, как узнать? В таком случае расчет бонуса идет по собственнику машины.

Коэффициент по собственнику определяется аналогично, как по водителю. Единственное, что стоит принимать во внимание, скидка на машину по собственнику закрепляется на конкретную машину и не распространяется на другие.

К примеру, вы несколько лет подряд, без аварий, оформляете договор на машину ВАЗ 2110 и заработали максимальный класс, в размере 50%. При покупке новой машине, Kia Ria, при условии неограниченного количества лиц, по ОСАГО, вам будет присвоен начальный – 3 показатель. Получается, новая машина – это новая система скидок.

No related posts.

Таблица КБМ ОСАГО 2019: 34 комментария

закрылась страх, компания «ЖАСО» , все документы по страхованию переданы страховой компании «СОГАЗ». Я пять лет страховалась в ЖАСО, но «СОГАЗ» мне в продлении страхования ОСАГО отказали объяснив что по № ПТС я должна страховаться в ООО»НСГ РОСЭНЕРГО», и т. к. у меня заканчивается старый полис я вынуждена была целый день искать этот один единственный на весь город филиал, но вот страховка обошлась без скидок

не нашли КБМ . Куда обратиться ПОДСКАЖИТЕ.

Огромное спасибо ! Мне вернули КБМ —0.55 . Вот как его узаконить для страховой компании ?

У меня 17 лет водительского стажа и слава Богу никогда не был в ДТП у меня на сегодняшний день кбм 085 то есть 6 класс Почему Я всё это время ещё нахожусь в шестом классе

Большое Спасибо ! После рассмотрения Моего заявления о перерасчете коэффиэнта КБМ Мне вернули 1811 руб.

Я в течение двух лет оформляла страховку без ограничений, машину не меняла, класс бонуса-малуса на третий год 3 при условии безаварийной езды. Агенты поясняют, что обо мне нет данных как о водителе… Это правильно? И еще один вопрос: если я попала в ДТП по вине другого водителя, оформляла страховой случай, то это отразится на моем КБМ?

Здравствуйте подскажите как вернуть кбм уменя 10 лет стажа аварий по моей вене не было, а класс у меня почему-то 11(кбм 0,6)

Владимир, все верно. Всего 13 классов КБМ.

За каждый год безаварийной езды добовляеться 1 класс.

Добрый день ! Вот не могу понять ,почему присвоили класс 5 и скидка всего 10 процентов ,если ограниченная страховка и без аварийность 3 года

Добрый день! Cтрахуюсь больше 10 лет на данный момент у меня при проверке на сайте максимальная скидка, но последние 4 года в страховку вписываю жену и мне последние 4 года считают по 3-му классу, получается у жены коэффициент не меняется. Это действительно так или страховая не выполняет свои обязанности должным образом?

Доброго дня! У меня стаж вождения с 1993 года, а скидка 20%, у жены более 10 лет, ей в Госстрахе вообще скидку потеряли, как вернуть баллы? А платить как новичок, я не намерен, нашей вины нет и дтп не было.

А если была авария, но не по вине водителя.

Тогда что? Какой КБМ?

Скажем КБМ = 0.5. Было ДТП не по вине водителя.

Какой у него КБМ на следующий год?

Таблица КБМ — рассчитываем свой класс на примерах

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2019, которая с 2002 года остается неизменной.

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварий

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП

КБМ Таблица

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Как пользоваться таблицей для расчета КБМ?

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.