Самое выгодное каско

В каких страховых компаниях самые лучшие условия страхования по КАСКО

КАСКО – страховой продукт, которым каждый житель России может воспользоваться по собственному желанию. Государство не принуждает всех автомобилистов его приобретать, как в случае с ОСАГО и не устанавливает штрафные санкции при его отсутствии. То есть КАСКО – это добровольный страховой полис. Он защищает автомобилиста в случае кражи или нанесения вреда его машине и помогает предотвратить лишние затраты из своего кармана. Условия полиса сильно разнятся в разных страховых компаниях, а на конечную стоимость влияет множество дополнительных факторов.

КАСКО — основные характеристики и страховые риски

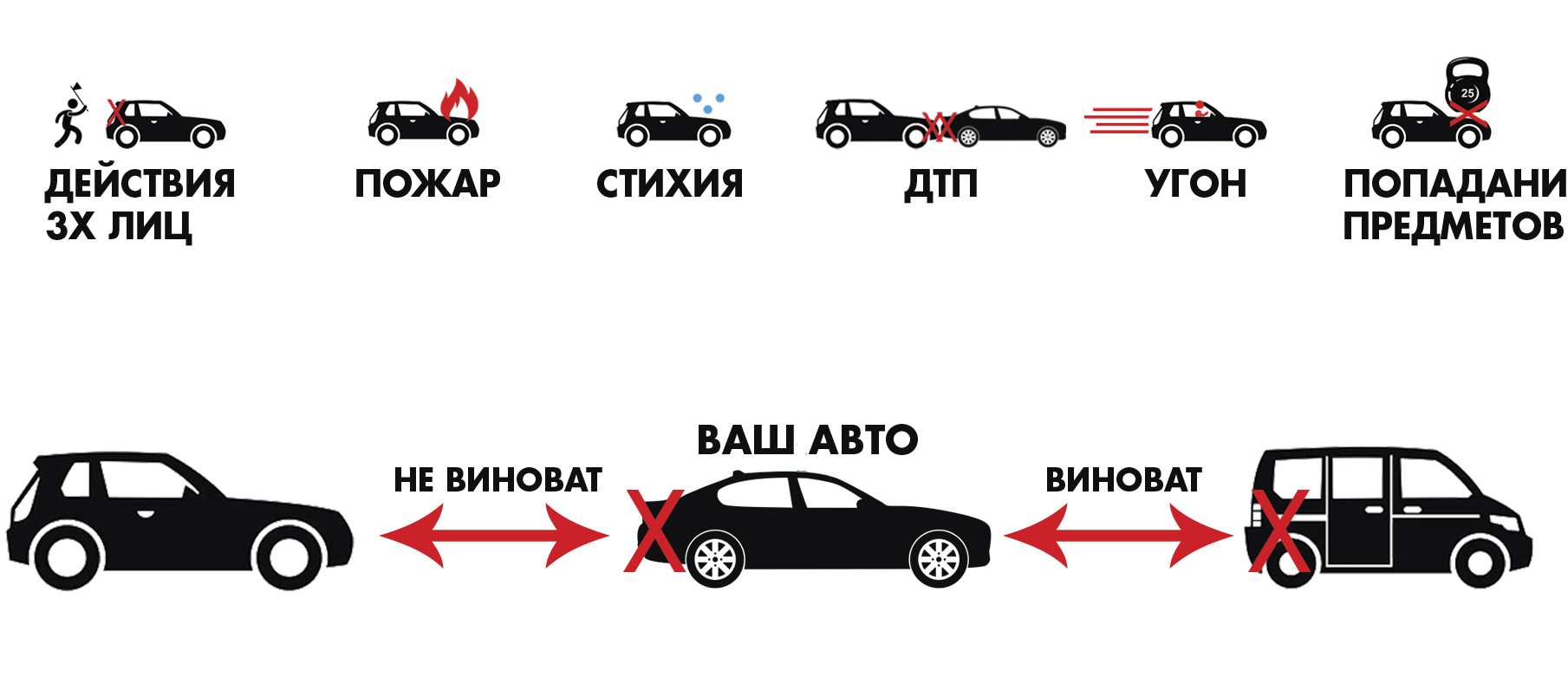

По страховому полису КАСКО предусматривается возмещение ущерба согласно стандартному списку страховых событий, но у клиента есть право его расширить, включив дополнительные риски. Но в этом случае ему придется платить ежемесячно взнос в большем размере.

Например, в перечень входит:

- Дорожно-транспортное происшествие в разных его проявлениях. Причем страховая покрывает ущерб даже в том случае, если виновником аварии является сам страхователь.

- Кража, угон или порча транспортного средства третьими лицами.

- Возгорание машины в результате неисправной проводки, умышленного поджога или взрыва.

- Повреждения, нанесенные при столкновении с любым предметом. Даже если это нападение дикого или домашнего животного или просто столкновение с ним.

- Ущерб, полученный в результате действия стихии.

- Порча, поломка, неисправность из-за падения с высоты, а также провала грунта или дороги.

- Переворачивание транспортного средства из-за неправильного поведения водителя или третьего лица, управляющего другим автомобилем.

- Вред, нанесенный здоровью автовладельца.

- Повреждения в результате попадания в воду, снежного или каменного обвала.

Если включить в полис страхования абсолютно все возможные риски, то ценник на него сильно возрастет. Однако, при получении автокредита многие банковские учреждения настаивают на этом, так как хотят максимально уменьшить для себя финансовые риски.

В каких случаях возмещение по КАСКО не предусмотрено

Страховые учреждения, предлагающие приобрести полис КАСКО, не предусматривают возмещение страхового ущерба в следующих ситуациях:

- Если владелец машины (или лицо, управляющее ТС по доверенности) намерено совершил действие, в результате которого имущество было испорчено или угнано.

- Если за рулем при наступлении страхового случая было лицо, не вписанное в полис страхования.

- Если водитель находился под действием алкоголя или наркотиков.

- Если на застрахованной машине проводилось обучение вождению или она участвовала в различных соревнованиях.

- Если автомобиль использовался вне зоны действия полиса страхования. Например, за пределами страны.

- Если водитель или пассажир пренебрёг мерами противопожарной безопасности (когда выгружалось или загружалось горючее вещество).

- Если в ходе использования автомобиля был обнаружен производственный заводской брак, неисправные узлы или агрегаты.

- Если испорчены колесные диски, украдены колпаки (вслучае, если больше нет других повреждений).

- Если случились военные действия.

- Если застрахованная машины не была возвращена в сроки, указанные в договоре лизинга.

Какие условия по КАСКО предлагают разные страховые компании РФ?

В 2019 году в России работает немало крупных страховых учреждений: «ВСК (Военно-страховая компания)», «Ингосстрах», «Росгосстрах», «СОГАЗ», «Согласие», «Альфа страхование», «Ресо гарантия», «Энергогарант», «Эрго», «Ренессанс страхование» и т.д. Кроме этого, страховые продукты для автомобилей еще предлагают кредитно-финансовые учреждения благодаря специальным партнерским соглашениям со страховыми компаниями.

Так как практически во всех них условия полиса КАСКО отличаются, для выбора лучшего предложения лучше всего их все сравнить:

- «Росгосстрах» — продает страховки на отечественные и иностранные машины, возраст которых не превышает 7 (5) лет. В случае с российскими ТС обязательно наличие сигнализации, сопровождающейся звуковым сигналом, а в импортных должен быть иммобилайзер и аналогичное устройство. Чтобы получить страховку нужно только предоставить чек или квитанцию об оплате. Для расчета величины выплат используется показатель износа, а если не установлена сигнализация, то возмещение ущерба будет произведено только на половину.

- «Согласие» — продает полисы на машины, выпущенные не позднее 9 лет назад. Иметь защитное устройство не обязательно. Решение по отношению к величине страхового возмещения ложится на плечи экспертов самой страховой. Дополнительно предлагается оформление зеленой карты, а также специальные предложения для машин стоимостью больше 2 млн. руб.

- «Ингосстрах» — страхует машины, срок эксплуатации которых не превышает 10 лет. Чем надежнее установлен типа защиты ТС, тем дешевле обойдется страховка. Для выплаты компенсации сначала заключение выносит специалист автосервиса, а затем независимый эксперт. Это учреждение предлагает много дополнительных и выгодных программ. Возмещаются средства на основании износа.

- «Ренессанс» — продает страховые полисы на отечественные и иностранные машины любой возрастной категории даже без установленной сигнализации, но тогда ценник на продукт значительно возрастает. Нужно производить страховое возмещение или нет, могут определить дилеры. В качестве вспомогательных услуг предлагается оплата страховки в рассрочку, использование франшизы и оформление полиса онлайн способом.

- «Альфа-страхование» — страхует отечественные автомобили, возраст которых не превышает 4 лет и иностранные – до 9 лет. Противоугонную систему нужно иметь обязательно. Принимает решение в вопросе о выплате компенсации авторизированный центр. В качестве дополнительной услуги предлагается вызов аварийного комиссара и использование франшизы.

- «ВТБ страхование» — продает страховые полисы на все машины, даже на те, на которые не установлена сигнализация. Сумма, которая необходима на ремонт определяется любым одним из всех доступных способов. При выплате страхового возмещение износ роли не играет. Дополнительно под страховую защиту можно брать встроенное имущество или то, которое находится в ТС.

В списке мы привели примеры шестерки самых крупных и известных страховщиков России, просмотреть что предлагают другие страховщики можно на их официальных сайтах.

Где выгоднее в 2019 году покупать полис КАСКО по сегментам авто?

Для понимания принципа формирования ценника полисов страхования и выбора оптимального варианта важно учесть следующие факторы:

- Насколько вариативен страховой продукт (каждая компания стремится сформировать полис так, чтобы в отличие от конкурентов он был более разнообразен). Состав страховых продуктов разных учреждений может быть по составу не однороден.

- Региональную специфику страховой программы (в разных регионах условия страховой защиты одной конкретной машины могут сильно отличаться из-за коэффициентов, установленных на основании местной специфики).

- На чем конкретно специализируется страховое учреждение (например, полис предназначен только для машин определенного класса). Страховой полис КАСКО в компании со средним ценником по рынку может стоить страхователю дешевле, чем в узкопрофильном учреждении.

Компанию для страховой защиты нужно подбирать, учитывая тарифы по сегментам машин. За последние годы на рынке страховых автоуслуг происходит следующая ситуация:

- «ВСК», «СОГАЗ» и «ЖАСО» — это самые выгодные организации из бюджетного сегмента.

- «Ингосстрах», «ВСК» и «Росгосстрах» — это компании, предлагающие оптимальные страховые дополнительные продукты для машин, ценник на которые варьируется от 500 тыс. до 1 млн. руб. В них выгоднее всего покупать полисы. В организации «Альфа страхование», «Уралсиб» и «Ренессанс страхование» условия для автомобильного транспорта этого сегмента не особо привлекательные.

- «Согласие», «Литерти страхование» и «ЖАСО» — эти страховые учреждения предлагают самые выгодные тарифные планы для машин бизнес класса, стоимостью от 1 млн. до 1,5 млн. руб.

- «Росгосстрах» и «Зетта страхование» — это компании, где выгоднее всего страховать автомобили вип класса, стоимостью от 1,5 млн. руб.

Отдельное внимание стоит уделить страховой компании «Тинькофф страхование», которая начала свою деятельность в 2013 году. Она предлагает воспользоваться выгодными условиями дополнительного автострахования: низкие цены, большой выбор страховых продуктов, выплата страхового ущерба в максимальном размере, быстрое оформление полиса в удаленном режиме. После того, как клиент подаст заполненную анкету на сайте, компания произведет расчет и доставит полис в удобное для него время и место, прибегнув к услугам курьера.

На что нужно обращать внимание при выборе страховой компании?

Выбирая страховую компанию не рекомендуется обращаться сразу туда, куда советуют работники автосалона или другие заинтересованные лица, так как они вероятнее всего получают процент от оплаченного Вами страхового полиса.

Чтобы самостоятельно выбрать лучшего страховщика рекомендуется прислушаться к следующим советам:

- Найдите в интернете или на самом сайте страховщика рейтинг его надежности. Как минимум, он должен содержать букву «А». А еще лучше, если эта компания будет находится в списке 50 самых крупных страховых учреждений страны.

- Вычислите, сколько компания уже работает на внутреннем страховом рынке. Желательно, чтобы стаж превышал 7 лет.

- Разузнайте величину капитала организации. У надежного страховщика он должен быть не менее 300 млн. руб.

- Найдите информацию о крупных клиентах страхового учреждения. Если таковых нет, то это не очень хорошо.

- Узнайте, предлагает ли компания страховые продукты не связанные с автомобилем. Чем шире линейка предложений у страховщика, тем лучше.

- Определите, есть ли у организации своя круглосуточная техническая поддержка и техпомощь.

- Проверьте отзывы о компании.

Совершив правильный выбор страхователю не придется переживать о том, что его собственные и имущественные интересы не будут защищены в случае наступления страхового события.

Лучшими по всем параметрам страховыми компаниями на 2019 год признаны:

На что нужно обратить внимание при оформлении полиса КАСКО?

Перед тем как подписывать страховой договор важно подробно разобраться в условиях, которые предлагает страховщик. Особое внимание стоит уделить следующим параметрам:

- Величине страховых премий и сумме возмещения ущерба (соотнести один показатель к другому). Обе эти величины взаимосвязаны, так как чем больше страховая выплата, тем больше стоимость полиса.

- Перечню ситуаций, которые попадают под страховую защиту. Величина взноса и количество рисков взаимосвязана между собой. Многие страховщики, чтобы не отпугивать клиентов высокой стоимость полиса, предлагают сначала минимальный пакет услуг, но при желании клиент может включить в него дополнительные риски.

- Периоду, через который страховой договор вступит в полные права. Например, некоторые страховые учреждения продают полисы, но не говорят, что начинают они действовать только тогда, когда страхователь пройдет полное техническое обслуживание.

- Порядку действий, который нужно предпринять при наступлении страхового события. В документе нужно найти информацию о том, на каком этапе вызывается работник ГАИ ГИБДД, в течение какого периода нужно сообщить страховщика о случившемся, нужно ли на место аварии просить приехать экспертов организации. Еще лучше запросить у менеджера страховой памятку, в которой расписан каждый шаг.

Заключение

Выбирая страховую программу КАСКО важно принимать во внимание соотношение страховых платежей и страхового возмещения. Для сравнения тарифов разных российских учреждений можно воспользоваться публичными отчетами, взятыми из открытых рейтингов. Лучшую страховку можно приобрести у того страховщика, который установил ценник ниже среднерыночного в нужном сегменте авто.

Тарифы КАСКО в разных страховых компаниях

Быстрый выбор авто

Какие страховые компании (СК) предлагают самые низкие тарифы КАСКО? Для моментального сравнения цен на страховку можно воспользоваться калькулятором КАСКО. Однако для более детального изучения рынка страхования автомобилей одним калькулятором КАСКО не обойтись. Дело в том, что при сравнении расценок различных страховщиков возникает множество сложностей:

- Неоднородность страховых продуктов. Страховщики предлагают большое разнообразие программ страхования и тарифов КАСКО. При этом они стремятся сделать своё предложение максимально отличным от страховых продуктов конкурентов.

- Региональные поправки. Страховые организации зачастую используют крайне несхожие региональные коэффициенты. Поэтому застраховать конкретный автомобиль в одном субъекте РФ может быть выгоднее в компаниях «A» и «B», а в другом регионе эти же компании предложат страховые продукты по высоким ценам.

- Специализация. Многие компании зачастую специализируются на страховании автомобилей определённого класса. В результате застраховать конкретную машину иногда дешевле всего можно у страховщика с самыми высокими среднерыночными тарифами.

Тем не менее сравнить среднерыночные страховые тарифы КАСКО в разных компаниях можно. Чтобы сделать данное исследование предельно корректным в расчёт принимались договоры добровольного страхования 60 наиболее популярных моделей авто в России (по 12 в каждом из пяти ценовых сегментов). Использована статистика ведущих двадцати пяти компаний рынка АВТОКАСКО по договорам, заключённым в Санкт-Петербурге и Москве за двенадцать месяцев 2014 года. Другие параметры исследования:

- КАСКО для автомобилей не старше трёх лет;

- Страхование без франшизы;

- Страхование по рискам «ущерб» и «угон» без большого перечня исключений из страхового покрытия;

- Отсутствие скидок.

Итак, сводный рейтинг тарифов КАСКО в разных СК выглядит следующим образом.

Таблица 1. Рейтинг доступности тарифов КАСКО в ведущих страховых компаниях РФ.

Таким образом, самые выгодные среднерыночные тарифы КАСКО предлагают компании «Согласие», «ВСК» и «Росгосстрах». Полисы по ценам «выше рынка» предлагают «РЕСО-Гарантия», «АльфаСтрахование» и «Ренессанс Страхование». При этом, как показывает статистика, прямой зависимости между ценами КАСКО и популярностью страховой компании нет.

Все три компании с наиболее высокими средними тарифами входят в ТОП-10 страховщиков по совокупной страховой премии в обеих столицах.

Так, «РЕСО-Гарантия» является безоговорочным лидером в Северной столице и занимает третье место по объёмам продаж в Москве. Это лишний раз наглядно подтверждает тезис о том, что для отечественного страхователя репутация страховой компании гораздо важнее максимальной экономии при покупке полиса.

Примечание. Абсолютным лидером рынка добровольного страхования автомобилей как в столице, так и по всей России остаётся «Ингосстрах». Кроме того, этот страховщик расположился в середине приведённого рейтинга. Таким образом, чтобы быстро сравнить стоимость страхования конкретного автомобиля в нескольких СК, можно принять тарифы КАСКО «Ингосстраха» за среднерыночное значение и сравнивать его с предложениями других компаний. Разумеется, такой подход не отличается большой точностью, но для быстрого анализа вполне подойдёт.

Самые выгодные страховые тарифы КАСКО по сегментам автомобилей

Выше приведена обобщённая статистика по тарифам КАСКО в 2014 году. Однако гораздо нагляднее рассмотреть рынок добровольного автострахования через призму различных сегментов авто:

- На бюджетные автомобили стоимостью до 500 000 рублей лучшие расценки предлагают компании «ВСК», «СОГАЗ» и «ЖАСО». При этом «заградительные» тарифы для автомобилей данного сегмента установили «Зетта Страхование» (бывш. «Цюрих»), «АльфаСтрахование» и «РЕСО-Гарантия».

- Выгодно застраховать авто стоимостью от 500 000 до 1 000 000 рублей в Санкт-Петербурге и Москве можно в компаниях «Росгосстрах», «Ингосстрах» и «ВСК». Наименее привлекательные средние тарифы для автомобилей данного сегмента предлагают компании «УралСиб», «АльфаСтрахование» и «Ренессанс Страхование».

- «Согласие», «ЖАСО» и «Либерти Страхование» предлагают выгодные тарифы для авто бизнес класса стоимостью от 1 000 000 до 1 500 000 рублей. В свою очередь «Ренессанс Страхование», «РЕСО-Гарантия» и «УралСиб» берутся страховать такие машины по ценам выше рыночных.

- Транспортные средства стоимостью от 1 500 000 до 2 000 000 рублей выгоднее всего страховать в фирмах «Согласие», «Росгосстрах» и «ВСК». «Ренессанс Страхование», «АльфаСтрахование», «ЭРГО Русь» и «Югория» предлагают наиболее высокие тарифы на авто данной ценовой категории.

- «Зетта Страхование» (бывш. «Цюрих») и «Росгосстрах» балуют привлекательными ценами владельцев авто стоимостью свыше 2 000 000 рублей. При этом «РЕСО-Гарантия» и «УралСиб» установили наиболее высокие страховые тарифы КАСКО для авто данного сегмента.

Помните, что разница между максимальным и минимальным тарифом для конкретного автомобиля может достигать 40-70%. Причём, если верить статистике, предельный разброс цен наблюдается в бюджетном сегменте, а также в сегменте люксовых автомобилей. И наоборот, минимальный разброс тарифов наблюдается при страховании автомобилей стоимостью от 500 000 до 1 500 000 рублей.

Предельно выгодные страховые тарифы КАСКО доступны для разнообразных внедорожников. Связано это, прежде всего, с устойчивостью таких машин к незначительным повреждениям при мелких авариях. Кроме того, на люксовые внедорожники автовладельцы охотно устанавливают самые современные (в том числе спутниковые) противоугонные системы, что значительно снижает риск угона. Правда, бывают и исключения, например, страхование Toyota Land Cruiser или Land Rover Range Rover обходится достаточно дорого ввиду популярности данных моделей у угонщиков.

Калькулятор КАСКО – выгодные тарифы на Ваш автомобиль

Быстрый выбор авто

Почему самые низкие тарифы КАСКО – не всегда хорошо?

Автовладельцы грезят о низких тарифах на КАСКО в 2015 году, однако необходимо помнить, что страховки по самым заманчивым ценам зачастую имеют существенные изъяны. При этом главная опасность для отечественного страхователя – ненадёжные страховщики. Крайне выгодные предложения от сомнительных компаний это чёткий сигнал не идти на поводу эмоций и не гнаться за максимальной экономией.

Помните, что все российские страховщики, по сути, существуют за счёт страховых премий своих клиентов. На деньги страхователей СК содержат штат работников, платят выплаты по страховым событиям и т.д. А теперь подумайте, откуда у безответственного страховщика найдутся деньги, если полисы он продаёт ниже себестоимости? До поры до времени такая компания будет в состоянии платить по своим обязательствам, но момент, когда выплаты превысят сборы, это лишь вопрос времени. Поэтому на отечественном страховом рынке лучше относительно дорогая синица в руках, чем дешёвый лебедь в небе, который чаще всего улетает куда-то на юг с деньгами обманутых страхователей.

Крайне низкие тарифы в надёжных компаниях

В последнее время крупнейшие страховщики России также активно внедряют всевозможные дешёвые варианты КАСКО . Например, лидер рынка, компания «Ингосстрах», предлагает своим клиентам порядка двадцати различных программ добровольного страхования автомобиля. Разумеется, купить полное КАСКО со скидкой 50% вряд ли удастся. Однако существуют варианты страхования, которые подразумевают большое количество исключений из страхового покрытия. Ввиду ухудшения экономической обстановки в 2014 году наблюдался стремительный рост популярности таких программ у российских страхователей. Среди наиболее значимых можно выделить следующие:

- «КАСКО от тотала и угона». В классическом варианте автомобиль страхуется только по двум рискам: «тотальное повреждение автомобиля» и «угон». Многие страховщики предлагают подобные специальные программы в качестве альтернативы КАСКО от «угона».

- КАСКО только от «угона». В последнее время всё больше страховщиков предлагают подобные полисы без включения дополнительных рисков в страховое покрытие.

- Выгодные программы страхования для автомобилей от трёх до семи лет. КАСКО для авто с пробегом обычно обходится недорого, но при этом подразумевает выплату компенсации по калькуляции с учётом износа автомобиля.

- КАСКО за полцены. Существует несколько вариантов страхования, при котором автовладелец оплачивает половину стоимости полиса. Например, автомобиль страхуется только по одному риску на выбор страхователя, либо владелец машины должен доплатить вторую часть премии в случае наступления страхового события.

Региональные различия

Стоит помнить, что страховщики обычно рассчитывают уникальные страховые тарифы КАСКО для каждого населённого пункта. Так, в городах с высокой частотой угонов (например, в Иркутске) СК применяют значительно более высокие коэффициенты по риску «угон». Соответственно, выгодно купить КАСКО в таких регионах РФ существенно сложнее. В свою очередь количество аварий в Белгороде традиционно значительно ниже, чем в других российских городах. Именно поэтому страховка там стоит в среднем дешевле, чем в более крупных населённых пунктах. Сравнить расценки страховых компаний в любом городе России можно при помощи калькулятора КАСКО .

Страховщики применяют различные тарифы в зависимости от региона. При этом мнения относительно стоимости КАСКО в столице и других населённых пунктах РФ расходятся.

Одни утверждают, что застраховать автомобиль в крупнейшем российском городе можно дешевле, чем в регионах. Аргумент при этом предельно простой: в Москве наблюдается ожесточённая конкуренция между страховщиками, что вынуждает их состязаться за каждого клиента, в том числе за счёт низких цен. Другая точка зрения диаметрально противоположная – КАСКО в регионах обойдётся в среднем дешевле, чем в столице.

Где же истина? Согласно статистике Центробанка России, КАСКО в российской столице обходится дороже, чем в других регионах. Разница в тарифах составляет в среднем 15-20%, что обусловлено целым рядом факторов:

- Интенсивность движения в Москве намного выше, чем в других крупных российских городах. В результате в столице более высокая аварийность и, следовательно, более высокие коэффициенты по риску «ущерб». При этом в небольших городах, где количество аварий предельно мало, страховые организации могут продавать полисы по более низким тарифам.

- В Москве количество угонов на каждую тысячу автомобилей выше, чем в большинстве других субъектов РФ. Учитывая данную статистику, страховые компании используют повышающие коэффициенты по риску «угон» для столичного региона.

- В Москве ремонт и содержание автомобиля обходится в среднем дороже, чем в других субъектах РФ, ведь здесь представлено огромное количество всевозможных официальных дилеров и станций техобслуживания. В других городах и регионах концентрация «официалов» значительно ниже, поэтому ремонт автомобилей там гораздо чаще доверяют неофициальным компаниям, что, разумеется, снижает стоимость страхового полиса.

- Во многих регионах помимо крупных общероссийских страховщиков представлены региональные компании. Зачастую они в состоянии обеспечить качество обслуживания на уровне больших компаний, а иногда и превосходят последних в данном компоненте. Кроме того, наиболее успешные региональные страховщики (например, компании «Компаньон» или «Чулпан») отличаются образцовой финансовой стабильностью и отличной репутацией в «своих» субъектах РФ. Дополнительно они имеют выгодные соглашения с местными СТОА, что позволяет им продавать КАСКО по крайне выгодным тарифам.

В каких регионах купить КАСКО по низким тарифам сложнее?

Традиционно сложно застраховать любое имущество в Северо-Кавказском ФО (за исключением Ставропольского края). Разумеется, добровольное страхование автомобиля не исключение. Общий объём страховой премии по таким регионам как Чечня, Дагестан, Карачаево-Черкессия, Кабардино-Балкария, Ингушетия, Северная Осетия-Алания не дотягивает и до 200 миллионов рублей в год. И это при том, что на территории данных республик проживает почти семь миллионов человек. А в Ставрополье, где проживает лишь около двух с половиной миллионов жителей, продажи КАСКО приносят страховщикам порядка полутора миллиардов рублей в год.

Известно, что многие компании попросту не работают в проблемных российских регионах. Более того, действие стандартного российского полиса КАСКО, как правило, даже не распространяется на Северо-Кавказские республики, в чём легко убедиться, прочитав правила страхования любого страховщика. По большей части на Кавказе страхуют только государственные автомобили, а также транспортные средства «особых» клиентов.

12 способов сэкономить на каско

Стоимость страхования автомобиля от угона и ущерба может вдвое вырасти или на столько же понизиться в зависимости от условий договора. Мы разобрали 12 основных способов оформить каско дешевле и не прогадать.

Оформить полис с франшизой

Это самая распространенная возможность застраховаться дешевле: заранее оговаривается сумма (франшиза), которая не будет выплачиваться при возникновении страхового случая. При небольшом ущербе (меньше размера франшизы) автовладелец устраняет повреждения полностью за свой счет. В прочих случаях страховка покрывает ущерб за вычетом франшизы, которую выплачивает автомобилист.

Например, франшиза составляет 30 000 рублей. Устранение последствий от незначительной аварии (помятое крыло) обойдется в 23 000 рублей, и эти расходы несет клиент. Если нанесен больший ущерб — на 50 000 рублей, то выплаты страховой составят только 20 000 рублей. Если автомобиль оценен в 500 000 руб. и его «затоталят», то страховщик выплатит 470 000 рублей.

Мы сравнили стоимость страховки с франшизой в пяти популярных страховых компаниях. Для примера взяли четыре автомобиля разных ценовых категорий, в разной степени интересующих угонщиков.

В таблицах приведены примерные расчеты стоимости страховки в городах-миллионниках (кроме Москвы и Санкт-Петербурга) для автомобилей 2017 года выпуска, водитель — один (мужчина, 35 лет, стаж вождения — 7 лет).

* Расчет для франшизы в 7500 руб.

** С учетом акции для владельцев, ранее страховавшихся в другой компании.

*** Без франшизы и с франшизой менее 15 000 руб. услуга не предоставляется.

Как видно из таблицы, в среднем стоимость страховки уменьшается на ту же сумму, которую составляет франшиза, а в некоторых случаях и больше. Кроме того что полис обходится дешевле, нередко страховка с франшизой обеспечивает водителю накопление «безаварийного стажа». Ведь автовладелец реже обращается в страховую компанию за компенсацией, он становится привлекательней как клиент и может рассчитывать на будущие скидки.

Какие бывают франшизы?

Вместо фиксированной франшизы вам могут предложить динамическую, которая увеличивается с каждым новым страховым случаем. Например, при первом возмещении франшизы нет вообще, при втором она составляет 10 000 руб. или 10%, при третьем 30 000 руб. или 30% и т. д. Бывает и наоборот: агрегатная франшиза удерживается только при первом страховом случае, а при втором и последующих обращениях отсутствует либо становится меньше за счет удержанной суммы.

Есть более гибкий инструмент — условная франшиза. Если ущерб меньше фиксированной франшизы, возмещение не производится. Если ущерб больше франшизы, страховая производит выплату в полном объеме без ее вычета. К этому виду можно отнести избирательную франшизу, которая удерживается, если автовладелец стал виновником аварии. Событийная франшиза может применяться только при определенных страховых случаях (ДТП) и не применяться при других (угон или «тотал»). Франшиза может применяться к определенному водителю, включенному в страховку, может действовать в определенный период времени или удерживаться при повреждении определенных деталей автомобиля.

Нестандартные варианты франшизы могут быть предметом торга между клиентом и страховой и обычно входят в «персональное» предложение. В любом случае франшиза и условия ее применения должны быть прописаны в договоре страхования, не вызывать разногласий у сторон и быть полностью понятны для страхователя.

Отказаться от ремонта на официальных станциях

Если на стадии заключения договора согласиться восстанавливать свой автомобиль не у официального дилера, а в прочих сервисах, аккредитованных страховщиком, то страховка может стоить дешевле на 5–10%. Также полис будет доступнее, если выбрать выплату не в виде ремонта, а деньгами «по калькуляции страховщика». Но нужно быть готовым к тому, что эта сумма будет заметно меньше, чем потребует восстановление автомобиля. А еще можно вовсе отказаться от оплаты работ по ремонту: страховка будет покрывать только стоимость запчастей, и это может снизить цену каско в два раза.

Страховаться только от угона и полной утраты автомобиля

Классическое страхование каско предполагает возмещение убытков как в случае угона, так и при любых повреждениях машины: от скола на стекле до тотального уничтожения. Одна из популярных альтернатив — страхование только от угона и полной гибели автомобиля. Таким вариантом часто пользуются те, чья модель принадлежит к числу часто угоняемых, а парковать ее ночью исключительно на охраняемых стоянках невозможно или слишком накладно.

К страховке «угон+полная гибель» может добавляться дополнительная услуга вроде «франшизы наоборот». Страховщик готов покрывать ущерб от ДТП, но только если сумма укладывается в определенные пределы (допустим, в 50 000 руб.). Но это уже не способ сэкономить, напротив, придется доплатить за полис.

Согласиться на ограничения по использованию автомобиля

Риск угона заметно снижается, если оставлять автомобиль только на охраняемых стоянках или в собственном гараже. Чем меньше машина ездит, тем меньше шансов попасть в ДТП. Также снижается вероятность аварии, если использовать автомобиль только на определенных маршрутах или в определенные дни. Эти и другие условия могут быть прописаны в договоре страхования, и они снижают цену каско. Но их нарушение (парковка на улице, превышение ограниченного пробега, выезд в другой район или движение в будни при «страховке выходного дня») приведет к отказу в выплате. Подобные ограничения могут подойти домохозяйкам, дачникам и другим водителям, которым машина нужна для узких задач.

Установить системы, следящие за местонахождением автомобиля и стилем вождения

Специалист страховой компании устанавливает в автомобиль устройство, отслеживающее местонахождение машины, скорость движения и стиль вождения. Обычно это происходит за счет компании. Ваше согласие на подобную слежку само по себе позволяет снизить стоимость полиса на несколько тысяч рублей, а дальше можно рассчитывать на дополнительные бонусы. Скажем, в течение трех месяцев система определила, что вы в самом деле очень аккуратный водитель (датчики зафиксировали в основном плавные ускорения и замедления). Это может стать поводом для отмены франшизы по действующему полису или для предоставления скидки или других поощрений в будущем. Кстати, за стиль вождения клиенту начисляются баллы, которые он может отслеживать через приложение в смартфоне и в зависимости от своих результатов корректировать собственную манеру езды.

Помимо прочего такие системы позволяют страховщику убедиться, что клиент соблюдает ограничения на эксплуатацию машины (если они есть). Также электроника сокращает расходы страховой на проверку данных о ДТП, поскольку информация об аварии фиксируется автоматически, что выражается в скидке на полис. Отсюда и скидка на каско.

Занизить стоимость автомобиля

Клиент порой может повлиять на оценочную стоимость автомобиля. В зависимости от возраста машины и ее оснащения одни владельцы стремятся вписать в страховку более крупную сумму, другие — менее. Во втором случае удается сэкономить на цене полиса каско, но в случае полной утраты страховое возмещение не обрадует. Кстати, этот вариант не подойдет для автомобилей, купленных в кредит. При оформлении полиса вы обязаны сообщить страховой, что машина куплена на заемные деньги, и страховая не разрешит оценивать модель ниже рынка. Банку нужно быть уверенным, что к нему вернутся все его деньги.

Установить хорошую противоугонную систему

Наличие даже самой простой сигнализации уменьшает стоимость каско на несколько процентов. Серьезный спутниковый противоугонный комплекс даст экономию в 10–30%. Порой у страховщика есть специальная партнерская программа с той или иной маркой противоугонных систем: поставил оборудование этого бренда — получил скидку на каско. Правда, стоимость самой «противоугонки» в таком случае может быть сопоставима со стоимостью полиса. Но для часто угоняемых автомобилей такие траты могут быть оправданны.

Ограничить круг водителей

Самые дорогие полисы — это те, что выданы «на предъявителя», то есть за рулем может быть любой водитель. Чем меньше людей допущено к управлению, тем каско дешевле. Самая низкая цена с точки зрения «человеческого фактора» будет у семейного водителя средних лет с детьми, большим стажем и отсутствием аварий за последние несколько лет.

Отказаться от лишних услуг «по умолчанию»

Возможность отремонтировать один кузовной элемент в год без справок и оформления ДТП, вызов «бесплатного» комиссара и эвакуатора — это на самом деле не бесплатные услуги, они делают каско дороже. Бывает, что вам предлагают большую скидку на каско, если дополнительно вы готовы оформить расширенное осаго, страхование жизни и пр. Тут уже надо смотреть на размер скидки, а также трезво оценить, нужны ли вам вообще эти дополнительные виды страхования.

Купить полис онлайн

Приобретение стандартного полиса на сайте страхователя может быть дешевле: иногда для тех, кто оформляет страховку онлайн, предлагают специальные условия. Еще вариант: покупка каско на сервисах-агрегаторах, позволяющих сопоставить условия сразу многих страховых компаний. В числе подобных популярных сайтов Сравни.ру, moneymatika.ru, Банки.ру.

Оплатить полис 50/50

У некоторых страховщиков есть такое спецпредложение: при оформлении полиса оплачиваешь только 50% его стоимости. Если год пройдет без страховых случаев — то вторую половину можно не платить. А вот если хочешь получить страховую выплату, то сначала придется отдать недоплаченные 50%. Понятно, что мелкие повреждения дешевле будет устранять самому, а уже за серьезный ремонт заплатит страховая.

Сменить страховщика

Некоторые страховые компании активно переманивают клиентов у конкурентов, предоставляя более выгодные условия. К примеру, «своя» страховая компания редко готова предложить скидку более 10% за безаварийное вождение. А «чужие» страховщики могут уступить и 40%, чтобы заполучить клиента с хорошей историей.

Рассчитайте стоимость КАСКО онлайн

Последние расчеты каско в Москве

- Каско на ВАЗ 2106 1 поколение1999 год в страховой компании «Ингосстрах» — 19 526,00 р.

- Каско на Mercedes-Benz GLK-klasse I (X204) Рестайлинг2013 год в страховой компании «ГАЙДЕ» — 32 293,00 р.

- Каско на Mazda 6 GJ [рестайлинг]2017 год в страховой компании «Согласие» — 34 500,00 р.

- Каско на Haval H9 1 поколение2016 год в страховой компании «ГАЙДЕ» — 27 326,00 р.

- Каско на Kia Sorento 3 поколение2016 год в страховой компании «ГАЙДЕ» — 52 182,00 р.

- Каско на BMW M5 F902018 год в страховой компании «ЭНЕРГОГАРАНТ» — 2 148 300,00 р.

- Каско на Mercedes-Benz C-klasse IV (W205) Седан2018 год в страховой компании «ГАЙДЕ» — 129 546,00 р.

- Каско на Hyundai Creta 1 поколение2016 год в страховой компании «ГАЙДЕ» — 18 038,00 р.

- Каско на LADA Granta 1 поколение [рестайлинг]2019 год в страховой компании «Согласие» — 89 340,00 р.

- Каско на Volkswagen Tiguan 2 поколение2019 год в страховой компании «Ингосстрах» — 41 625,00 р.

Рейтинг страховых компаний

- 1 ВТБ Страхование ruAAA

- 2 Ингосстрах ruAAA

- 3 МетЛайф ruAAA

- 4 Райффайзен Лайф ruAAA

- 5 Сбербанк страхование ruAAA

- 6 СОГАЗ ruAAA

- 7 СОГАЗ-ЖИЗНЬ ruAAA

- 8 АИГ ruAA+

- 9 АльфаСтрахование ruAA+

- 10 Либерти Страхование ruAA+

- Памятка страхователю

- Интересно по КАСКО

- Вопросы по КАСКО

Страхование КАСКО

Страхование КАСКО пользуется популярностью у автолюбителей уже долгие годы. И на сегодняшний день сложно найти водителя, не имевшего дело с этим видом защиты транспортного средства. Однако, несмотря на все преимущества, многие продолжают отказываться от покупки такого полиса, считая его ненужной тратой денег. Но пользу этого вида страхования сложно оспорить.

Купить полис КАСКО – значит застраховать себя от возможных крупных затрат и даже обеспечить одобрение автокредита в банке. О том, что входит в полис, в чем его преимущества и о способах сэкономить на его оформлении мы расскажем далее.

Что такое КАСКО?

КАСКО – это международный юридический термин, который применяется для обозначения любых транспортных средств – наземных, водных или воздушных. Термин пришел в Россию из Европы, а само название восходит к итальянскому слову «casco», который означает «борт» или «щит».

Покупая этот полис, вы можете застраховать ТС не только от ущерба и угона, но и защитить другое дорогое оборудование в авто – магнитолы, сигнализацию и т.д. И на этом преимущества страховки не кончаются:

- Компенсация повреждений в ДТП – при этом неважно, кто стал виновником аварии, вы, третьи лица или стихийное бедствие. Страховая компания покроет восстановление автомобиля в любом случае.

- Страховка только от угона автомобиля – или только от ущерба. Или все вместе. Если ваше транспортное средство входит в топ самых угоняемых, и при этом вы уверены в своих навыках вождения – выберите одну опцию. Если же автомобиль находится на охраняемой стоянке, то стоит отказаться от риска «Угон» в пользу страховки от нанесенного ущерба.

- Страховую сумму можно установить по соглашению сторон, при этом она не уменьшится на протяжении всего срока действия документа.

- Вы можете сами выбрать способ возмещения ущерба: выплата его в денежном эквиваленте или же полная оплата восстановления автомобиля в сервисном центре.

- Незначительный ущерб можно компенсировать без предоставления справок из ГИБДД.

- Дополнительные опции – урегулирование страховых случаев в сервисном центре, эвакуация ТС, помощь на дороге и т.д.

Что можно сказать о минусах? По мнению самих водителей, он только один – это цена. Купить полис и сэкономить очень сложно, поэтому многие страхователи решают отказаться от оформления этого документа. Однако многие банки при оформлении автокредитов требуют в том числе купить полис КАСКО, который редко обходится дешево. И желание водителей сэкономить только понятно.

Как сэкономить на страховке?

Чтобы сберечь свои средства при оформлении страхового полиса, нужно знать, что включается в его стоимость. Прежде всего это данные о вашем транспортном средстве – марка, модель, комплектация, год выпуска, объем двигателя и другие общие сведения. Далее – включенные в полис опции. Что к ним относится?

- Вариант страхование. Частичная и полная страховка стоят по-разному. Так, вы можете застраховать авто только от ущерба, и сэкономить в среднем 20-40% от стоимости полного полиса.

- Наличие и размер франшизы. Франшиза – это часть страховки, которая не оплачивается СК. То есть какой-то процент от стоимости восстановления автомобиля вы берете на себя. Чем больше франшиза, тем дешевле полис.

- Страховая сумма. Она может быть «агрегатной» — уменьшаемой, и «неагрегатной» — неуменьшаемой. В первом случае с каждым следующим риском страховая сумма уменьшается. Агрегатная страховка обойдется вам дешевле.

- Способ возмещения ущерба. Это может быть СТО страховщика, СТО по выбору самого страхователя или же – денежная выплата. Обращение в сервисный центр страховой компании будет выгоднее.

- Выплаты с учетом или без учета износа ТО. Выбор второй опции увеличит стоимость страховки на 15-20% в среднем.

- Возраст и стаж водителей. Чем меньше стаж и возраст – тем дороже страховка.

Кроме того влияет количество вписанных в страховку водителей, срок страхования, рассрочка платежа, а также ваша страховая история – безубыточная ее часть. Не стоит забывать и о тарифах: в каждой СК они разные для каждого региона. Поэтому прежде, чем выбирать страховку в компании, которая постоянно у вас на слуху, проведите свое небольшое исследование.

Еще один способ сэкономить – оформить полис страхования КАСКО онлайн. Часто онлайн-полис обходится намного дешевле, чем при оформлении в отделении компании – в силу скидок и специальных предложений.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше. Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей.

Популярностью среди страхователей пользуются следующие компании:

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

На портале Выберу.ру вы найдете адреса 126 страховых компаний, где можно оформить КАСКО в Москве. Также на сайте находится КАСКО калькулятор — инструмент, с помощью которого вы сможете рассчитать КАСКО на автомобиль выбранной вами марки. Расчет страховки КАСКО ведется по официальным тарифам выбранной страховой компании в онлайн-режиме без обращения в данную компанию. Получив полный расчет КАСКО от разных организаций, вы сможете сравнить полученные результаты и отметить компанию, тарифы и условия которой вы нашли наиболее подходящими. Сверившись с представленным на сайте рейтингом компаний, которые предлагают КАСКО страхование в Москве, вы сможете определиться окончательно.

Калькулятор КАСКО

- I

- Infiniti

- J

- Jaguar

- Jeep

- K

- Kia

- L

- Land Rover

- Lexus

- Lifan

- R

- Renault

- S

- Skoda

- SsangYong

- Subaru

- Suzuki

- T

- Toyota

- V

- Volkswagen

- Volvo

- UAZ

- ВАЗ Лада

- ГАЗ

16 ведущих страховых компаний

Оформлено более 45 000 полисов

Более 16 000 отзывов клиентов

Гарантия точной цены

Подарок 3 000 ₽ за покупку КАСКО

Калькулятор КАСКО с онлайн рассчётом

Онлайн калькулятор каско рассчитает самые выгодные предложения в Москве, Санкт-Петербурге, Екатеринбурге, Краснодаре, Новосибирске, Самаре и других городах России, обработав тарифы 20-ти страховых компаний. Просто введите данные, и программа произведёт все сложные расчёты. Выбрать и заказать полис каско можно в режиме онлайн без дополнительной платы. При заказе через Сравни.ру вы получаете скидку до 20%! Данные попадают напрямую в страховую компанию. Сравни.ру не рассылает спам. Если вы опытный водитель и хотите сэкономить на полисе, то укажите франшизу, которая поможет снизить стоимость полиса на несколько десятков тысяч рублей.

Как сэкономить на Каско?

Стоимость страховки каско значительно отличается в разных компаниях. Например, полис для одной и той же машины может стоить в одной компании 30 тыс. руб., а в другой – 90 тыс. руб. Для поиска выгодного предложения нужно узнать стоимость полиса у нескольких страховщиков. Прежде на это уходило несколько дней. Сейчас найти дешёвое предложение можно всего за несколько секунд. Сделать это можно с помощью калькулятора каско Сравни.ру. Дополнительно на полисе можно сэкономить, если: — выбирать большую франшизу; — пользоваться скидками при переходе из одной страховой компании в другую; — покупать частичное каско (например, застраховать машину только от угона или только от повреждений).

Калькулятор КАСКО для 2019 года

После отправки заказа, представитель страховой компании свяжется с вами в рабочее время — с 9 до 18 часов. При отправке заявки после 18 часов, заказ будет обработан на следующий рабочий день. Полис каско оформляется в страховой компании. В ряде случаев можно воспользоваться услугой «экспресс-заказа». Вам просто нужно указать имя и контактный телефон. Специалист страховой компании свяжется с вами в течение 1-2 минут после отправки заявки. Некоторые страховщики готовы привезти полис в удобное место на следующий день после заказа. Услуги Сравни.ру для всех пользователей бесплатны.

Документы для оформления Каско

Для оформления полиса каско вам потребуется предоставить страховщику пакет документов, точный список которого следует уточнить заранее. Как правило, в него входят: — заявление; — паспорт или иной документ, удостоверяющий личность; — регистрационные документы на автомобиль (свидетельство о регистрации или договор купли-продажи). Для покупки полиса вам нужно подписать договор страхования. Сравни.ру рекомендует внимательно изучить его условия. Особое внимание обратите на список страховых случаев, по которым наступает выплата.