Досрочное погашение автокредита

Как досрочно погасить автокредит?

Как подобрать идеальный кредит не потратив на это и 10 минут?

Одной из ключевых характеристик кредитного договора является срок его действия. Однако зачастую возникают обстоятельства, которые позволяют осуществить досрочное погашение автокредита.

Причины, по которым заёмщик хочет досрочно погасить долг и избавиться от висящего над ним финансового бремени, могут быть разными – например, занижение своих финансовых возможностей при взятии кредита, увеличение зарплаты, получение дохода от продажи какого-либо имущества и так далее. В свою очередь, банк не заинтересован в досрочной выплате долга, поскольку это снизит размер его прибыли. Ведь при досрочном (то есть внеплановом) погашении ссуды уменьшается время пользования кредитными средствами, соответственно уменьшается сумма выплаченных клиентом процентов. В подобных ситуациях перед заёмщиком встаёт закономерный вопрос – как досрочно закрыть автокредит правильно?

Действующим законодательством предусмотрено право заёмщика на досрочную выплату долга по кредитному договору без наложения штрафных санкций.

При этом банк вправе взимать проценты только за фактическое время использования кредитных средств. Погасить долг досрочно можно единовременно (полностью), внеся оставшуюся сумму задолженности, и частично.

Учитывая, что законодательством установлена некоторая вариативность в части порядка досрочной выплаты долга, будет правильным обсудить этот вопрос со специалистом банка и выяснить, какой алгоритм актуален для конкретного займодателя. Также заёмщику следует иметь в виду, что выплата долга, как правило, осуществляется равными долями по аннуитетному принципу, при котором в начале действия кредитного договора основная часть выплат приходится на проценты.

При типовой процедуре досрочное погашение кредита осуществляется в следующем порядке:

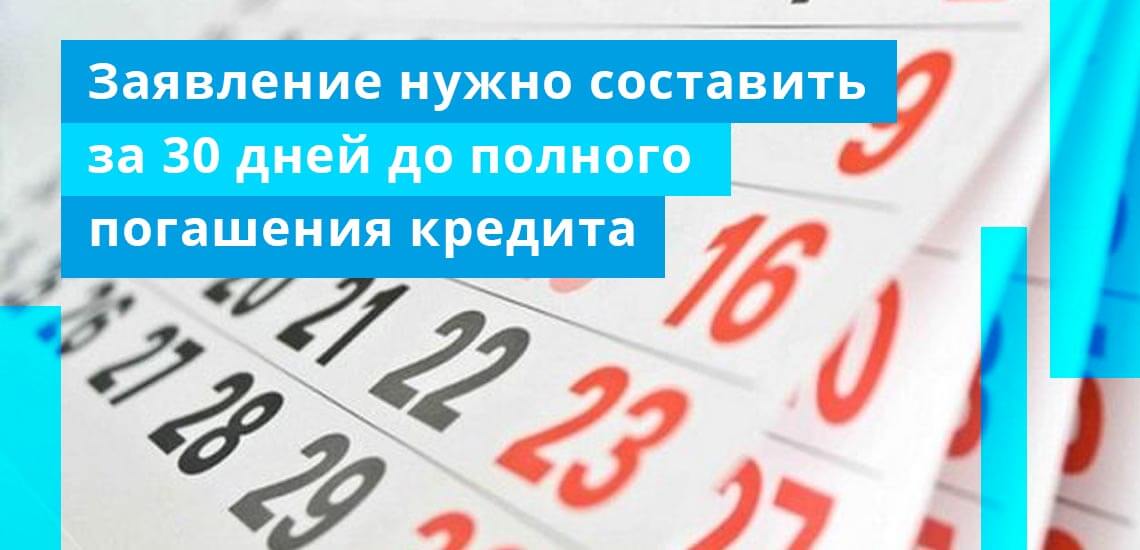

- при личном посещении банка подаётся заявление о досрочном погашении кредита за тридцать дней (или менее) до выплаты;

- банк рассматривает заявление и производит расчёт;

- заёмщик вносит необходимые денежные средства на счёт банка;

- при частичном погашении формируется новый график платежей;

- при полном погашении кредитный договор закрывается, а с автомобиля снимается обременение (залог).

Частичное погашение автокредита

При досрочном погашении займа следует помимо непосредственного внесения «сверхплановых денег» проконтролировать их списание в счёт погашения тела кредита. Операция позволит уменьшить не только срок выплаты долга или величину ежемесячных платежей, но и общий размер переплаты.

Предварительно необходимо подать заявление о частичном погашении кредита с указанием суммы выплаты. После списания внесённых средств банк формирует новый график платежей.

Полное погашение автокредита

Полная единовременная выплата долга по кредиту также требует подачи заявления. Обычно заёмщик подаёт его при личном посещении офиса, где ему рассчитывают точный размер единоразового платежа с учётом процентов и дополнительных составляющих (при наличии) на конкретную дату.

После осуществления операции нелишне вновь прийти в банк для того, чтобы взять справку об отсутствии задолженности по автокредиту.

Также необходимо подать заявление о выдаче ПТС и снятии обременения с автомобиля. После этого уже бывший заёмщик становится полноправным владельцем машины и может распоряжаться ею по своему усмотрению. Кроме того, у автовладельца появляется возможность расторжения договоров страхования (КАСКО и др.), заключение которых являлось условием предоставления автокредита.

Как погасить автокредит досрочно

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕАвтокредит – это потребительский займ и его по закону можно вернуть досрочно. Условия возврата определены частями 3 и 4 статьи 11 Федерального закона №353-ФЗ.

Виды и ограничения досрочного погашения

Досрочное погашение автокредита может быть двух видов:

- Полное – внесение всей суммы основного долга и начисленных процентов по договору. Договор считается закрытым, а все отношения между банком и заемщиком прекращаются.

- Частичное – внесение задолженности сверх установленного договором размера, но меньше всей суммы долга. Договорные обязательства остаются в силе, все соглашения (включая залог имущества) продолжают действовать.

Условия договоров займа у разных банков отличаются, а все возможности внесения задолженности по ссуде определены кредитным договором.

Соглашение о кредитовании может предусматривать ряд ограничений:

- минимальная сумма внепланового погашения – платеж менее установленного договором размера не будет принят в качестве взноса по автокредиту;

- дата погашения – банк может принимать досрочные взносы в день планового платежа согласно графику или в другую дату;

- срок уведомления – период предварительного извещения о планируемом возврате долга;

- порядок уведомления – каким способом направлять сообщение о планируемом платеже.

В последующем, при желании погасить займ, банк нужно уведомить за 30 календарных дней до дня досрочного погашения. Можно ли уведомлять о внесении денег в более короткий срок – зависит от условий договора.

Условия досрочного погашения задолженности

Банки по разному относятся к внеплановому возврату займа. Особенности досрочного исполнения обязательств в разных банках приведены в таблице:

Представленные в таблице банки не устанавливают комиссии за досрочный возврат ссуды, не ограничивают минимальный размер. Первые 30 дней после выдачи кредита принимается полное погашение ссуды без уведомления и ограничений. Эти условия соответствуют требованиям закона.

Для внесения задолженности по ссуде досрочно по истечении 30 дней, в соответствии с законом клиент должен направить уведомление. Кроме письменной формы, такие заявления принимаются онлайн – через системы интернет банкинга. При этом банки «Сетелем» и «ВТБ» достаточно уведомить по телефону. Исключение составляет «Юникредит» – он не указывает иных, кроме письменных, форм подачи заявлений.

При частичном погашении «ВТБ», «Сетелем Банк» и Сбербанк предлагают своим заемщикам самостоятельно определить условия изменения графика по ссуде: сокращать срок или сумму платежа. Остальные кредиторы пересчитывают размер ежемесячного взноса.

Порядок действий

Для возврата ссуды до установленного срока нужно действовать в соответствии с условиями договора, придерживаясь следующей последовательности:

- Отправить извещение о досрочном погашении автокредита. Оформить нужно тем способом, который указан в договоре, даже если консультант банка на этом не настаивает. Доказательство отправки извещения – это страховка на случай, если по каким-то причинам банк не проведет платеж по кредиту.

- В извещении указать предполагаемый день и сумму. В случае полного возврата автокредита до отправки извещения нужно заказать банку расчет задолженности на планируемую дату погашения.

- Не позднее, чем за один рабочий день до даты возврата, внести нужную сумму на счет любым способом, предусмотренным договором. Если деньги перечисляются из другого банка, то нужно учесть срок перевода – 2–3 рабочих дня.

- При полном погашении займа желательно в день внесения денежных средств еще раз уточнить сумму, причитающуюся к возврату. Вполне возможно, что были начислены какие-то комиссии, которые не вошли в первоначальный расчет. Тогда кредитный договор останется незакрытым (по причине нехватки средств для полного исполнения обязательств), а долг будет списываться со счета согласно графику.

- В день частичного платежа согласовать с банком новый график выплаты кредита – изменение срока займа или суммы платежа. Если ссуда возвращена полностью, то заказать справку об остатке задолженности по кредиту – это убережет от необоснованных претензий по доплате долга в будущем.

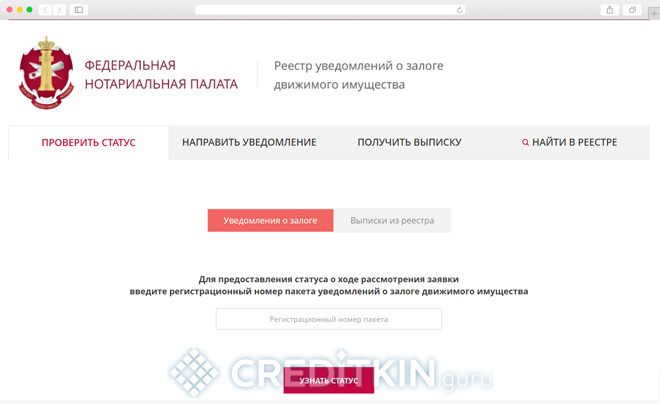

- Написать заявление о снятии обременения и возврате ПТС на автомобиль в связи с закрытием кредита. Заявление пишется в подразделение, оформлявшее кредит. После получения заявления сотрудник банка уведомляет о дне и месте получения документа. Срок выдачи ПТС владельцу прописывается в кредитном договоре. Чаще всего он составляет 5-30 дней. Кроме того, банк подаст нотариусу заявление об исключении вашего автомобиля из реестра сведений о залоге движимого имущества.

Проверить обременение можно на сайте.

Последствия несоблюдения порядка погашения

Несоблюдение условий возврата кредита приводит к неожиданным для заемщика последствиям. Нарушения порядка уведомления кредитора приводит к тому, что перечисленные в погашение займа деньги остаются на текущем счете, продолжают списываться суммы ежемесячных платежей в соответствии с графиком, продолжают начисляться проценты.

Нельзя рассчитывать сумму, необходимую для полного возврата автокредита, самостоятельно. Нужно обратиться с просьбой о расчете к сотруднику банка. Недоплата нескольких рублей может обернуться в будущем начислением ежемесячных штрафов и пеней и других финансовых санкций. Это может привести к судебным искам и ущербу на десятки и сотни тысяч рублей.

Неполучение справки о закрытии автокредита может привести к тому, что впоследствии будут предъявлены финансовые требования. Сотрудник банка может ошибиться и списать какую-либо комиссию, за счет которой уменьшится сумма на счете и досрочный платеж не пройдет или пройдет не полностью. Наличие справки подтвердит добросовестность, и исключит предъявление претензий в будущем.

Преимущества досрочного исполнения обязательств

Решение погасить автокредит досрочно приносит неоспоримые выгоды заемщику:

- уменьшается переплата процентов по кредиту;

- появляется возможность свободно распоряжаться купленной машиной – при досрочном возврате долга кредитор обязан снять залог с автомобиля;

- человек избавляется от психологического бремени ответственности – для многих это решающий фактор.

Банки оговаривают условия принятия досрочных взносов в кредитной документации. Изучите их внимательно, ведь соблюдение установленного порядка действий – гарантия того, что от досрочного возврата долга заемщик извлечет пользу.

Досрочное погашение автокредита

Досрочное погашение автокредита позволяет раньше избавиться от кредитной нагрузки и сэкономить на процентах, которые предстоит переплатить банку. Поэтому, как только появляется такая возможность, многие стараются досрочно погасить автокредит.

Важно понимать, что кредитор при погашении всего долга ранее назначенного срока теряет часть прибыли, поэтому важно ознакомиться с условиями, прописанными в договоре, прежде чем приступать к инициации процедуры. Как правильно досрочно погасить автокредит – расскажет Brobank.

Условия досрочного закрытия автокредита

Досрочное погашение автокредита возможно в кассах банка, через терминалы обслуживания, банкоматы или дистанционные сервисы. Однако условия, при которых возможно инициировать данную процедуру, устанавливаются банком в индивидуальном порядке.

В соответствии с законодательством, в России установлен ряд универсальных правил досрочного погашения кредитов, которых придерживаются большинство организаций:

- За 30 дней до предполагаемой даты заемщик составляет письменное заявление о намерении погасить автокредит.

- Затем составляется дополнительное заявление для внесения последнего платежа (в противном случае списание денежных средств будет происходить по установленному графику).

- При внесении остатка средств в начале месяца, потребуется оплатить ставку по процентам.

- С наступлением даты списания необходимо получить справку о состоянии счета.

- В обязательном порядке запросить справку об отсутствии задолженности и погашении кредита.

Важно, что условия могут изменяться в зависимости от банковского учреждения и внутреннего регламента работы. Поэтому в каждом случае рекомендуется уточнять информацию у сотрудника кредитного отдела или позвонив по горячей линии.

Законодательная база

Многие заемщики интересуются, можно ли погасить автокредит материнским капиталом. Действующим законодательством прописана данная возможность, однако процедура может потребовать больше времени, чем при стандартной форме погашения. Чтобы провести ее без ошибок и штрафных санкций, рекомендуется обратиться в банк, где был оформлен кредит и уточнить порядок действий.

Согласно действующему законодательству гражданин, желающий погасить кредит в досрочном порядке, не должен оплачивать штрафные санкции. Соответствующий правовой акт был подписан на тот момент Президентом России Дмитрием Медведевым в 2011 году и не утратил своей силы. Однако стоит обратить внимание на несколько важных нюансов:

- кредитор получает только начисленные проценты в соответствии с подписанным договором;

- внесение остатка суммы осуществляется исключительно с согласием кредитора;

- кредитный договор любого вида может быть погашен при условии, что кредитор проинформирован о данных действиях за 30 дней до предполагаемой даты.

Чтобы получить прибыль и застраховать себя от рисков, банки подняли процентные ставки по автокредитам в диапазоне 1-5%.

Полное или частичное досрочное погашение автокредита

В досрочном порядке можно полностью рассчитаться с кредитором, либо оформить частичное досрочное погашение. Каждый из методов имеет важные различия, необходимые учитывать перед подачей заявления.

Как погасить автокредит досрочно

Расчет с банком – один из основных этапов сотрудничества. Клиент должен ежемесячно вносить денежные средства до окончания срока действия договора. Однако у человека может появиться возможность заранее закрыть долг перед банком. Компании разрешают выполнить досрочное погашение автокредита. Но операция должна осуществляться в соответствии с установленными правилами.

Что нужно знать заемщику

Досрочное погашение кредита: что нужно знать? Если клиент имеет на руках сумму, необходимую для погашения обязательств, это еще не значит, что он имеет право осуществить расчет.

На практике нередко возникает ситуация, когда человек вносит денежные средства, предварительно обговорив такую возможность с сотрудниками банка по телефону, а через какое-то время организация вновь начинает требовать денежные средства, направляя к заемщику коллекторов. Это может произойти из-за неправильного расчета суммы долга. Чтобы человек не оказался в неприятном положении, должна быть получена справка, подтверждающее досрочное погашение автокредита.

Условия получения займа

Чтобы знать точную сумму, затраты которой потребует досрочное погашение автокредита, необходимо внимательно ознакомиться с условиями предоставления денежных средств. Для этого нужно изучить действующий кредитный договор. В нем указываются все нюансы осуществления расчета с банком. Эксперты советуют заранее позаботиться о наличии возможности досрочного погашения задолженности. Изучая договор еще на этапе его составления и подписания, человек должен следить, чтобы в нем не было следующих пунктов:

- возможность погасить долг досрочно появляется только после завершения определенного периода;

- банк взимает комиссию за выполнение расчета заранее;

- сумма, в размере которой можно выполнить досрочное погашение, зафиксирована в договоре;

- выполняя полное погашение, человек должен будет оплатить проценты.

Наличие подобных условий увеличивает стоимость автокредита и лишает заемщика выгоды. Не стоит начинать сотрудничество с учреждениями, которые фиксируют подобные нюансы в договоре.

Обязанности заемщика

Чтобы у клиента появилась возможность погасить долг досрочно, он должен соблюдать взятые на себя обязательства. К ним относятся:

- своевременное внесение платежей по кредиту;

- приобретение страховки, если подобное было прописано в договоре;

- соблюдение иных закрепленных обязанностей.

Узнать полный список можно, ознакомившись с договором по кредиту.

Досрочное погашение автокредита

Человек, который хочет осуществить досрочное погашение автокредита и закрыть долговые обязательства перед банком сразу или по частям, должен знать основные нюансы досрочного погашения долга. Если клиент хочет полностью рассчитаться с банком, ему придется погасить всю имеющуюся сумму задолженности. Если планируется досрочное погашение кредита, калькулятор поможет определить величину суммы. Человек, задумавший совершить расчет, должен понимать, что в состав займа входит:

- основная задолженность по кредиту;

- начисленные на момент погашения проценты;

- прочие имеющиеся задолженности.

Сумму необходимо внести не позднее дня списания. При этом у заемщика не всегда имеется возможность полностью закрыть долг перед банком. Если клиент брал автокредит, досрочное частичное погашение даст возможность облегчить возврат долга. Внесение неполной суммы позволит заемщику сократить время кредитования или уменьшить размер ежемесячных платежей.

Проценты по кредиту

Особенности погашения процентов зависят от нюансов договора. В большинстве случаев заемщику придется внести только сумму долга и проценты, начисленные на момент закрытия обязательств. Однако некоторые компании прописывают в договоре, что заемщик обязан выплатить проценты за весь период планируемого сотрудничества. Без переплаты такой автокредит закрыть не получится. Вся выгода досрочного погашения для клиента в этой ситуации исчезает.

В век информационных технологий банки переходят на удаленное сотрудничество с клиентами. Однако автокредитов данное утверждение не касается. Большинство банков просят клиентов лично посетить офис и написать заявление о желании погасить автокредит досрочно.

Как рассчитать задолженность

Расчет точной суммы оставшегося долга по автокредиту осуществляют сотрудники банка. Однако клиент может предварительно узнать примерную сумму, которую придется выплатить. Для этого необходимо воспользоваться кредитным калькулятором. Программа имеется на большинстве официальных сайтов компаний. При этом сумма, которая получится в итоге, является примерной.

Как оформить закрытие кредита

Если человек хочет досрочно рассчитаться с банком, порядок действий будет отличаться от закрытия автокредита в установленный срок. Чтобы компания согласилась принять средства раньше завершения действия договора, необходимо:

- Написать заявление о желании заранее погасить долг. Сделать это необходимо за 30 дней до момента внесения денежных средств.

- Дождаться, пока банк рассмотрит заявление.

- Получить точные расчеты суммы долга и данные о внесении изменений в график платежей.

- Внести необходимую сумму денежных средств.

- Выполнить закрытие кредитного договора и дождаться, пока банк снимет обременение с автомобиля.

Если клиент не будет придерживаться схемы, банк может ответить отказом на просьбу о досрочном погашении обязательств по автокредиту.

Варианты внесения средств

Средства для совершения расчета по автокредиту вносятся с помощью привычных способов. При этом капитал должен находиться на счете до момента его очередного списания. Чтобы минимизировать вероятность задержек при перечислении средств, лучше использовать внутренние системы банка. Например, заемщик может внести деньги в кассу организации или воспользоваться банкоматами.

Возврат страховки

Большинство банков обязывают заемщиков приобретать полис на весь период взаимодействия. Если заемщик сразу же приобрел пакет услуг на весь срок, а затем закрыл обязательства перед компанией раньше, может быть выполнен возврат страховки при досрочном погашении автокредита. Для получения денег необходимо обратиться в организацию, предоставившую полис. Компания обязана вернуть платежи.

Получение справки о досрочном погашении

Чтобы не возникло проблем, эксперты советуют взять справку, подтверждающую, что клиент полностью погасил имеющийся долг по автокредиту. Ее оформление не займет много времени. Для получения бумаги клиент должен лично посетить отделение компании и попросить соответствующий документ.

Последствия неправильного погашения

Эксперты советуют проявлять максимальную внимательность, выполняя досрочное погашение автокредита. Даже если клиент согласовал с банком сумму, всегда остается риск, что задолженность будет закрыта не полностью. Компания может зачислить внесенные деньги на депозитный счет клиента и постепенно списывать с него сумму ежемесячного платежа по автокредиту вместе с начисленными процентами. Следовательно, деньги на счету закончатся раньше, чем долговые обязательства будут закрыты.

Образуется долг по автокредиту, на который банк начнет начислять штрафы и пени. В итоге к заемщику, считающему, что он давно рассчитался с организацией, могут наведаться коллекторы. Чтобы этого не произошло, необходимо брать справку, подтверждающую, что клиент ничего не должен банку.

Особенности досрочного погашения автокредита

Срок действия договора займа является одной из его ключевых характеристик. Однако могут возникнуть обстоятельства, позволяющие выполнить досрочное погашение автокредита. Например, заёмщик недооценил свои финансовые возможности, его зарплата увеличилась, он получил наследство и т. д. А ведь продолжение обслуживания кредита сопряжено с дополнительными и в данном случае необязательными затратами. Но банк не заинтересован в подобной финансовой операции. Конфликт интересов налицо. Надеемся, информация, полученная из этой статьи, позволит вам избежать серьёзных проблем.

Что представляет собой автокредит

Автокредит – это один из видов целевого займа. В данном случае, как и при оформлении других аналогичных кредитов, клиент финансового учреждения даже не увидит заёмные средства. Причина в том, что зафиксированная в договоре сумма перечисляется на банковский счёт автосалона, в котором предполагается купить машину.

Автокредит – это один из видов целевого займа. В данном случае, как и при оформлении других аналогичных кредитов, клиент финансового учреждения даже не увидит заёмные средства. Причина в том, что зафиксированная в договоре сумма перечисляется на банковский счёт автосалона, в котором предполагается купить машину.

Из основных плюсов автокредитования можно выделить сниженный размер авансового платежа либо его отсутствие. Главный недостаток – до полного выполнения обязательств продавать, дарить и обменивать машину без согласия банка-кредитора запрещено. Существует также фактор, повышающий уровень затрат заёмщика – необходимость в ежегодном оформлении страхового полиса КАСКО.

Законодательство о возможности досрочного погашения кредита на авто

В 2011 году вступил в силу Закон № 162-078-5 ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 ГК РФ». Суть данного правового акта заключается в том, что досрочное погашение займа штрафом не облагается.

Закон содержит некоторые нюансы, в частности:

-

кредитор получит только проценты, начисление которых было произведено до даты внесения денег для досрочного погашения ссуды;

Таким образом, ответ на вопрос, можно ли досрочно погасить автокредит, уже неактуален – конечно, можно.

Условия по проведению досрочного погашения автокредита

В данном случае проще пойти методом от обратного. Связано это с тем, что основой взаимоотношений финансовой организации и клиента является подписанный обеими сторонами договор кредитования. И даже если он не противоречит нормам отечественного законодательства, негативную роль может сыграть словесная казуистика текста данного соглашения. С этой точки зрения, не рекомендуется подписывать договор, содержащий следующие пункты, касающиеся условий досрочного погашения ссуды:

Погасить без проблем кредит раньше зафиксированного в соглашении срока можно будет только при отсутствии в нём подобных условий.

Варианты досрочного погашения автокредита

Мы уже знаем, что в банковской практике заём на приобретение машины входит в категорию целевых ссуд. И подход к вопросу, как закрыть кредит на авто досрочно, у всех финансовых организаций идентичен.

Частичное и полное погашение автокредита

Существует два варианта досрочного закрытия займа, полученного на приобретение машины – полное либо частичное. В первом случае клиент должен внести не только оставшуюся сумму задолженности по телу кредита, но и начисленные до момента проведения этой финансовой операции проценты.

Хотя частичное досрочное погашение автокредита менее выгодно, оно тоже позволяет серьёзно сэкономить на процентных платежах. Эффект возрастает с увеличением размера внесённой суммы.

Между тем на степень полученной выгоды влияет используемая банком схема расчёта регулярных платежей. Рассмотрим этот вопрос более подробно.

Досрочное погашение автокредита при аннуитетных платежах

Особенностью аннуитетного способа расчёта регулярных выплат является то, что, по сути, заёмщиком авансируются проценты по кредиту. Например, вы брали заём на полгода, но пользовались деньгами 4 месяца, а на пятом вернули эти средства. Однако по такой схеме получается, что в составе проведённых платежей присутствуют и те проценты, которые были бы начислены за последние месяцы – пятый и шестой.

При частичном досрочном погашении автокредита у заёмщика есть 2 варианта дальнейшего обслуживания займа:

- снизить сумму планового платежа;

- сократить срок действия договора займа.

Возможный вариант прописывается в кредитном соглашении. Поэтому при его оформлении клиент должен выяснить и это условие.

Имея реальные перспективы закрыть автокредит с аннуитетными платежами раньше установленного времени, прислушайтесь к следующим советам экспертов:

- При оформлении договора кредитования следует написать заявление на досрочное погашение ссуды в безакцептном порядке по факту поступления денег на ваш счёт в банке. Так вы сэкономите время на посещение финансовой организации для подачи специального заявления с указанием конкретной суммы.

- Не следует лениться выяснять у закреплённого за вами банковского сотрудника дату зачисления денежных средств на счёт (если был выполнен безналичный перевод) и дату погашения кредита: деньги могут зависнуть.

- Проведя последний платёж, некоторое время сохраняйте всю информацию, которая может подтвердить факт погашения ссуды. Она вам может пригодиться, если возникнут недоразумения.

Досрочное погашение автокредита при дифференцированных платежах

Дифференцированная схема расчёта регулярных платежей предусматривает, что тело займа выплачивается равными долями. В этом случае проценты начисляются на остаток задолженности. При этом общий размер ежемесячного взноса со временем сокращается, ведь база для расчёта процентов уменьшается. В итоге первый платёж окажется самым крупным, а последний – самым маленьким.

Из плюсов такого метода стоит выделить:

- Простая схема начисления процентов. Сумму следующего платежа легко рассчитать.

- Постепенное снижение нагрузки на бюджет заёмщика по причине уменьшения объёма ежемесячных выплат.

- Кроме того, необходимость платить от месяца к месяцу меньше вносит долю комфорта в психологическое состояние заёмщика. А на фоне инфляции последние выплаты станут ещё более необременительными.

К недостаткам дифференцированной схемы, помимо значительной нагрузки на бюджет кредитополучателя на начальном этапе обслуживания займа, можно отнести необходимость в уточнении суммы очередного платежа. И хотя обычно гражданину банки отправляют счёт, планировать расходы на ближайшее время в данном случае непросто.

Досрочное погашение займа выгодно независимо от метода расчёта регулярных платежей. Но при дифференцированной схеме эффект данной операции будет ощущаться кредитополучателем сильнее.

Досрочное погашение автокредита онлайн

Клиент имеет возможность погашать заём, полученный на покупку машины, удалённо, через специализированные сервисы. Досрочно оплачивать автокредит в режиме онлайн можно как полностью, так и частично. Однако такой метод практикуют не все финансовые учреждения. Погасить таким способом досрочно можно заём, полученный в Сбербанке (сервис «Сбербанк Онлайн»), а также в ВТБ 24 (сервис «ВТБ-Онлайн»).

Собственно, и подать заявление на досрочную выплату займа можно через интернет. Однако прийти в отделение любой из этих финансовых организаций всё-таки придётся – для подачи документов и подписания договора кредитования. А заемные средства по желанию клиента будут перечислены на его карту, открытую в банке-кредиторе.

Рефинансирование как один из вариантов досрочного погашения автокредита

Рефинансирование (эту процедуру называют еще перекредитованием) предоставляет возможность получить в финансовом учреждении более выгодную ссуду и направить средства на частичное либо полное погашение имеющегося займа. Осуществляется перекредитование как в банке, в котором был взят предыдущий кредит, так и в сторонней банковской структуре. Реализуется рефинансирование сегодня двумя способами:

- Классический вид. Это переход ранее полученного займа из одного банка в другой. Условия кредитного договора при этом изменяются, в то время как транспортное средство остаётся залоговым обеспечением, но уже новой суммы. Данная программа позволяет уменьшить размер ежемесячных платежей путём увеличения срока действия договора кредитования.

- Программа Trade-in. Предусматривает, что часть стоимости приобретаемой (новой или подержанной) машины будет компенсирована ценой имеющегося у клиента автомобиля.

Расчет суммы оставшейся задолженности

Здесь всё очень просто. Обычно выполняют эту процедуру сотрудники банка, выдавшего автокредит. Кроме того, на сайтах большинства финансовых организаций размещены специальные онлайн-калькуляторы. Рассчитать с их помощью остаток долга может любой гражданин, имеющий начальные навыки работы с компьютером.

Перерасчет процентов при досрочном погашении автокредита

Составленный банком график регулярных выплат – это некий усреднённый вариант, не предусматривающий досрочные погашения и задержки платежей. Но мы знаем, что при аннуитетной схеме на начальном этапе пользования кредитом большую часть выплат занимают именно проценты. Поэтому, чтобы не получить необоснованную прибыль, банки должны их вернуть.

Заёмщик может вычислить сумму переплаты с помощью специализированного сервиса, который называется “Калькулятор досрочного погашения”. При этом самостоятельно сделать расчёт достаточно сложно – необходимо учитывать одновременно многие показатели, в числе которых не только годовая процентная ставка, но и расчётная дата, способ начисления процентов, комиссии, а также другие факторы.

Работать с сервисом очень просто. После ввода данных в соответствующие поля формы заёмщик узнает, сколько денег он сможет потребовать у банка.

Как правильно написать заявление на досрочное погашение автокредита

Хотя фактически такое заявление не содержит ничего особенного, оно должно соответствовать определённым стандартам. Требования к оформлению документа следующие:

- В правом верхнем углу необходимо указать Ф.И.О. начальника отделения, точное юридическое наименование банка и фактический адрес отделения. Ниже вносятся Ф.И.О. заявителя и его паспортные данные.

- Заглавие – «Заявление о досрочном погашении автокредита».

- Текст заявления. В нём должны быть отображены номер договора кредитования и дата его заключения.

- Указывается повод обращения в банк.

- Сумма текущей задолженности.

- Предполагаемая дата погашения кредита.

- Номер счёта, с которого планируется провести выплату.

- В конце – подпись заявителя, Ф.И.О. и дата.