Налог с выигрыша сколько

Как платить налог на выигрыш

Как рассчитать налог, если выиграл, и в каких случаях можно не платить НДФЛ

Если вы выиграете в лотерею, в казино, в букмекерской конторе или в рекламной акции, вам нужно будет заплатить налог на доходы физических лиц. Расскажу, сколько платить в каждом случае и как правильно это сделать.

Минимальная сумма выигрыша в лотерею, облагаемого налогом

Налог за выигрыш до 4000 Р в год платить не нужно. Эти 4000 Р — своеобразный налоговый вычет. Суммируете все выигрыши в лотерею за год, отнимаете 4000 Р и с разницы платите НДФЛ.

За год вы дважды выиграли в лотереи по 500 Р . Общий выигрыш в лотереи за налоговый период — 1000 Р . Это меньше 4000 Р , поэтому налог платить не надо.

За год вы дважды выиграли в лотереи: 2000 Р и 8000 Р . Суммарный выигрыш — 10 000 Р . 10 000 Р − 4000 Р = 6000 Р . С этой суммы вы и платите налог.

Ставка и размер налога на выигрыш

Размер налога на выигрыш зависит не от размера выигрыша, а от его источника. Большинство выигрышей облагаются обычным НДФЛ по ставке 13%. Но в некоторых случаях налог составляет 35%. Разберемся, когда и какой следует платить.

Выигрыши в лотереях — 13%. Формула для расчета налога в этом случае такая:

Налог = (выигрыш − 4000 Р ) × 13%

Например, ваш суммарный выигрыш в двух лотереях — 10 000 Р . Тогда налог будет считаться так: (10 000 − 4000) × 13% = 780 Р .

Не всегда легко понять, в лотерее ли вы участвуете. Например, за покупку в киоске мороженого могут дать билет для участия в розыгрыше. Похоже одновременно на лотерею и на рекламную акцию, а налоговые ставки в этих случаях разные. Поясню, как их отличать.

Лотерею может организовывать только государство. Оно поручает провести ее оператору — компании с правом на такую деятельность. Операторов определяют органы власти, они же заключают с ними контракты и утверждают условия лотерей. На лотерейном билете обязательно указывают название такого органа власти, название оператора и номер и цену билета.

Если на вашем билете этой информации нет, он не лотерейный. Часто производители и торговые сети проводят похожие розыгрыши призов в рекламных целях. Например, чтобы увеличить продажи или рассказать о новом товаре. Тогда налог на выигрыш будет не 13%, а другой.

Призы в рекламных акциях — 35% от их стоимости. Налог будет считаться по следующей формуле:

Налог = (выигрыш − 4000 Р ) × 0,35

В этом случае организация или предприниматель, проводившие акцию, являются налоговыми агентами. Они должны сами определить стоимость приза и заплатить за вас налог.

Обычно организаторы акций сразу закладывают налоги, и вы получаете обещанный приз целиком: никто не потребует от вас отдать 35% приза деньгами. Компания отдаст вам приз и еще заплатит в бюджет.

Причем платить организатору придется больше 35%: эти деньги нужно обязательно удержать у налогоплательщика, а не просто взять из своего бюджета. Поэтому компании искусственно увеличивают призовой фонд с помощью такого приема: приз состоит из материальной и условной денежной части. Организатор извещает в правилах, что за счет денежной части он заплатит НДФЛ. На руки денег вы не получите — денежная часть полностью уйдет на налог за обе части.

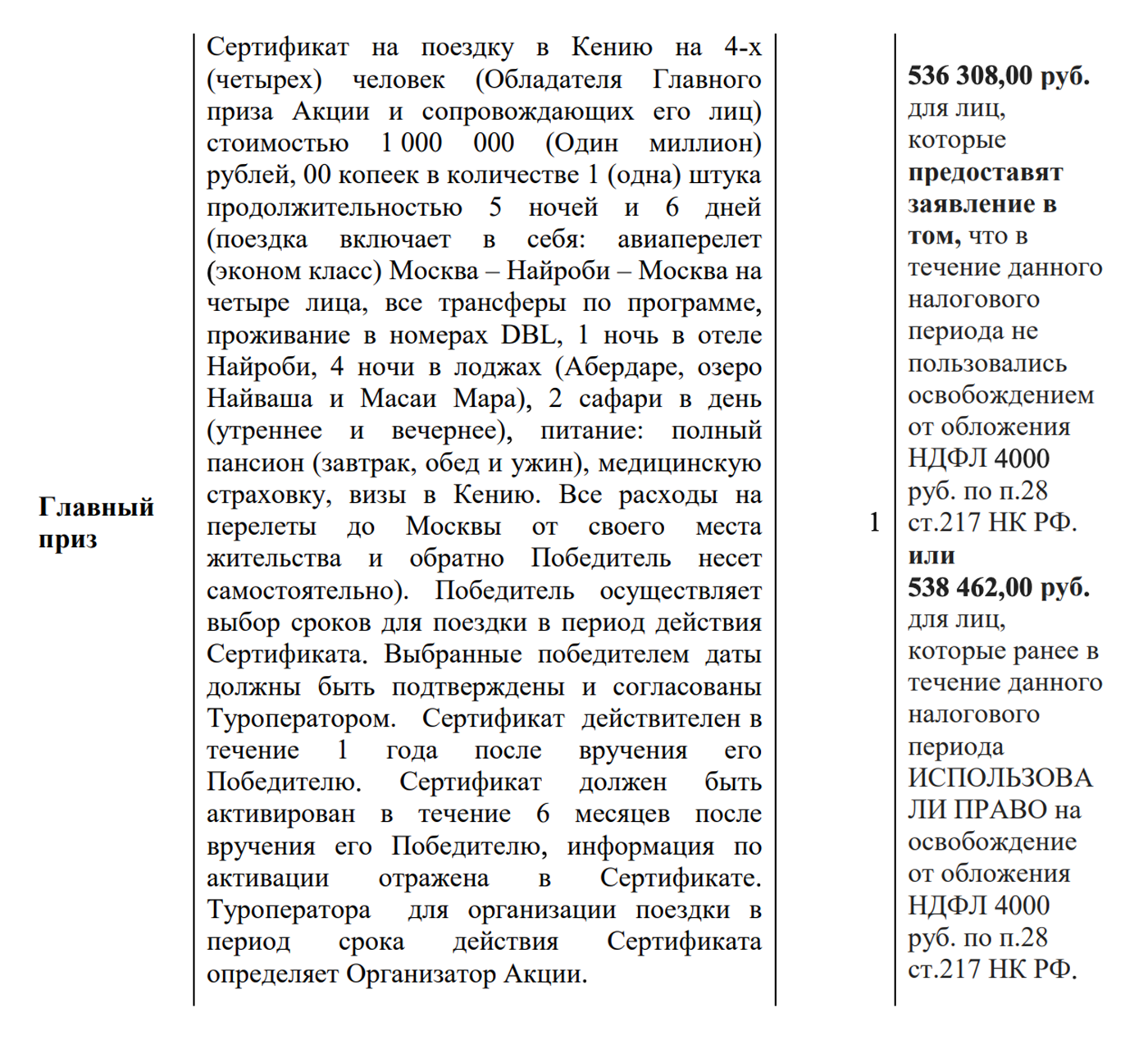

Например, вы купили творог, зарегистрировали промокод и выиграли поездку в Кению. Сеть супермаркетов, которая придумала акцию, определила стоимость поездки в 1 млн рублей — это материальная часть. Дополнительно организаторы дают 540 тысяч деньгами, но сразу предупреждают, что на руки получите меньше половины. Потом окажется, что меньше половины — это 0 Р . Дальше обещанные деньги уходят государству, а вы ничего никому не должны и едете в Кению. Расчеты с бюджетом вас не касаются, и проверять их не обязательно. Но мы покажем, как сеть расплатится за вас с налоговой.

Материальная часть + денежная часть — это налоговая база.

Размер денежной части зависит от того, вычитали ли вы уже 4000 Р из суммы выигрышей за год. Если нет, денежная часть до выплаты НДФЛ равна 536 308 Р , если вычитали — 538 462 Р

Размер денежной части зависит от того, вычитали ли вы уже 4000 Р из суммы выигрышей за год. Если нет, денежная часть до выплаты НДФЛ равна 536 308 Р , если вычитали — 538 462 Р  В правилах сказано, что из денежной части удержат более 50% суммы. Потом окажется, что более 50% — это все 100%

В правилах сказано, что из денежной части удержат более 50% суммы. Потом окажется, что более 50% — это все 100%

Организаторы акции попросят у вас заявление, что в течение года вы не вычитали 4000 Р . Если предоставите такое заявление, сеть вычтет их из налоговой базы и заплатит в бюджет 35%. Если не предоставите, заплатят без вычета.

Налог с материальной части: 1 000 000 × 0,35 = 350 000 Р .

Налог с денежной части, если ранее не пользовались вычетом: (536 308 − 4000) × 0,35 = 186 308 Р . Денежная часть после выплаты налога = 350 000 Р . Эти 350 000 Р организаторы отдадут как налог за материальную часть, и вы поедете в Кению, полностью рассчитавшись с бюджетом за свой выигрыш.

Налог с денежной части, если ранее пользовались вычетом: 538 462 × 0,35 = 188 462 Р . Денежная часть после выплаты налога снова равна 350 000 Р , и они уходят в счет налога за материальную часть.

Получилось, что для награждения вас поездкой за 1 000 000 Р организатор заплатил в бюджет не 35%, а около 54%.

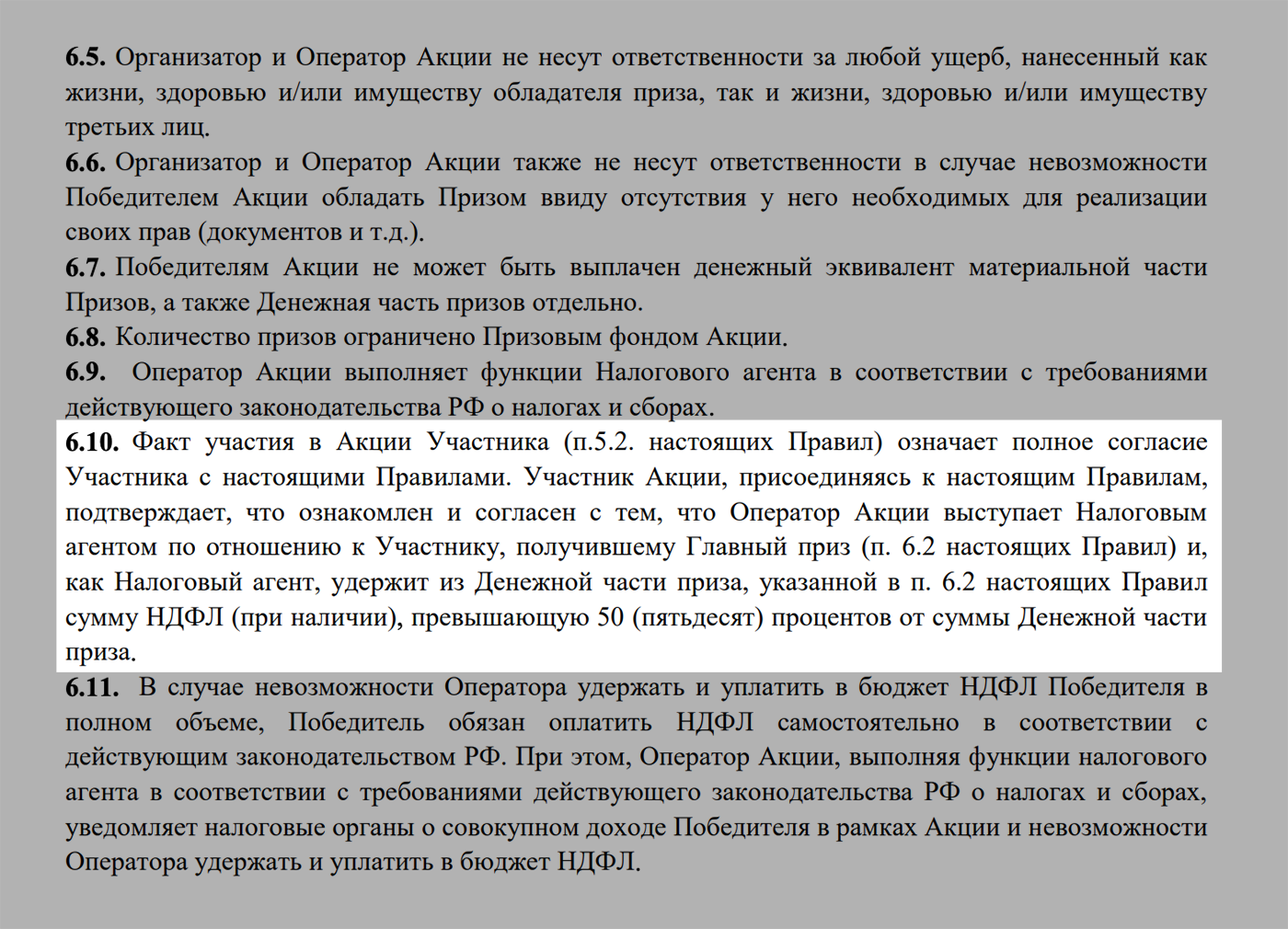

Если организаторы такую схему не используют, то могут переложить оплату на обладателя приза. Они имеют право сообщить в налоговую, что налог вычесть невозможно: мол, приз натуральный, на части его не поделить. В этом случае декларацию за вас они сдадут, но с задолженностью. Налоговая пришлет уведомление на уплату НДФЛ. О таком повороте событий организаторы обязаны письменно уведомить вас до 1 марта года, следующего за годом выигрыша. Стоимость приза и сумму налога тоже сообщат.

Букмекерские конторы — 13%. Ставка не зависит от того, где выиграли: в помещении легального российского букмекера, на их сайте или на сайте нелегальной российской или зарубежной букмекерской конторы.

Зато есть разница, от чего отнимать 13%: налоговая база зависит от суммы, которую снимаете со счета букмекера. Если выиграли и снимали меньше 4000 Р за год, налог вообще не платите. Ситуация тут аналогична с лотереями и рекламными акциями.

Если сняли от 4000 Р до 15 000 Р за год, налоговая база — все, что суммарно получили, независимо от того, сколько поставили.

Налог = (сумма снятий за год − 4000 Р ) × 0,13

Чтобы заплатить налог, сложите все выплаты до 15 000 Р во всех конторах за год, отнимите от них 4000 Р и посчитайте 13%. Эту сумму вы должны государству.

Вы внесли на счет букмекера 5000 Р . Играли успешно и увеличили сумму до 10 000 Р . Ваша прибыль — 5000 Р . Вы сняли эти деньги. Теперь, с точки зрения налоговиков, ваш выигрыш, или доход, — это 10 000 Р . От них и рассчитывают НДФЛ. В таких случаях государство не интересует, что половина этой суммы — ваши же деньги, которые вы внесли, чтобы начать играть.

Допустим, в этом году вы снимали еще 3000 Р и 7000 Р . Общая сумма выплат — 20 000 Р . Уменьшаете налоговую базу: 20 000 Р − 4000 Р = 16 000 Р . Вычисляете 13% от этой суммы: 16 000 Р × 0,13 = 2080 Р . Эту сумму придется заплатить независимо от того, сколько реально заработали. Вложения в расчет не идут.

Если сняли от 15 000 Р , ваши вложения учитываются. Налоговой базой считается разница между суммой снятия и депозитом. Депозит — это деньги, которые вы внесли на счет букмекерской конторы. В этом случае контора становится налоговым агентом и сама считает НДФЛ, не по итогам года, а сразу при выводе средств. Вам отчитываться и платить не нужно.

Налог = (сумма снятия − сумма депозита) × 0,13

Примеры и особенности уплаты НДФЛ за выигрыш в спортивных ставках мы разобрали в отдельной статье.

Азартные игры в казино — 13%. Здесь тоже ставка не зависит от того, выиграли ли вы в легальном казино в игорной зоне, в нелегальном офлайн-казино вне игорных зон, в российском или зарубежном интернет-казино.

Налог = (выигрыш − 4000 Р ) × 0,13

Отчитываться и платить нужно самому: казино не является налоговым агентом, независимо от размера выигрыша. Почитайте наш разбор на эту тему.

Иностранные лотереи — 13%. Налог здесь считается также по стандартной формуле:

Налог = (выигрыш − 4000 Р ) × 0,13

Если купили лотерейный билет другого государства, возможно, по законам той страны вы обязаны что-то заплатить с выигрыша как иностранец. Но платить НДФЛ в наш бюджет все равно обязательно: доходы от лотерей не попадают под действие соглашений об избежании двойного налогообложения.

Выигрыш автомобиля. Ставка зависит не от того, что именно вы выиграли, а от того, во что играли. Если автомобиль получили по итогам участия в соревновании или шоу нерекламного характера, заплатить нужно 13% от его стоимости. Если получили как приз в рекламной акции — 35%.

Как организаторы обычно в таких случаях платят налог за победителей, мы уже разобрали выше.

Доходы за участие во многих крупных спортивных соревнованиях вообще не облагаются налогом. Например, спортсмены не платят НДФЛ за автомобили, которые государство или организаторы соревнований вручают за выступления на Олимпиаде, чемпионате мира или Европы.

Как сообщить о своем выигрыше

Отчитываются за выигрыш через налоговую декларацию 3-НДФЛ. Это не всегда обязательно: во многих случаях за вас отчитываются налоговые агенты. Эти случаи мы перечислим ниже.

Куда подавать декларацию. Декларацию подают в налоговую инспекцию по месту жительства или в личном кабинете налогоплательщика. Подробнее читайте в нашем разборе на эту тему.

Срок подачи декларации — до 30 апреля следующего года. Если выиграли что-то в 2019 году, декларацию подаете до 30 апреля 2020 года.

Порядок уплаты налога на выигрыш

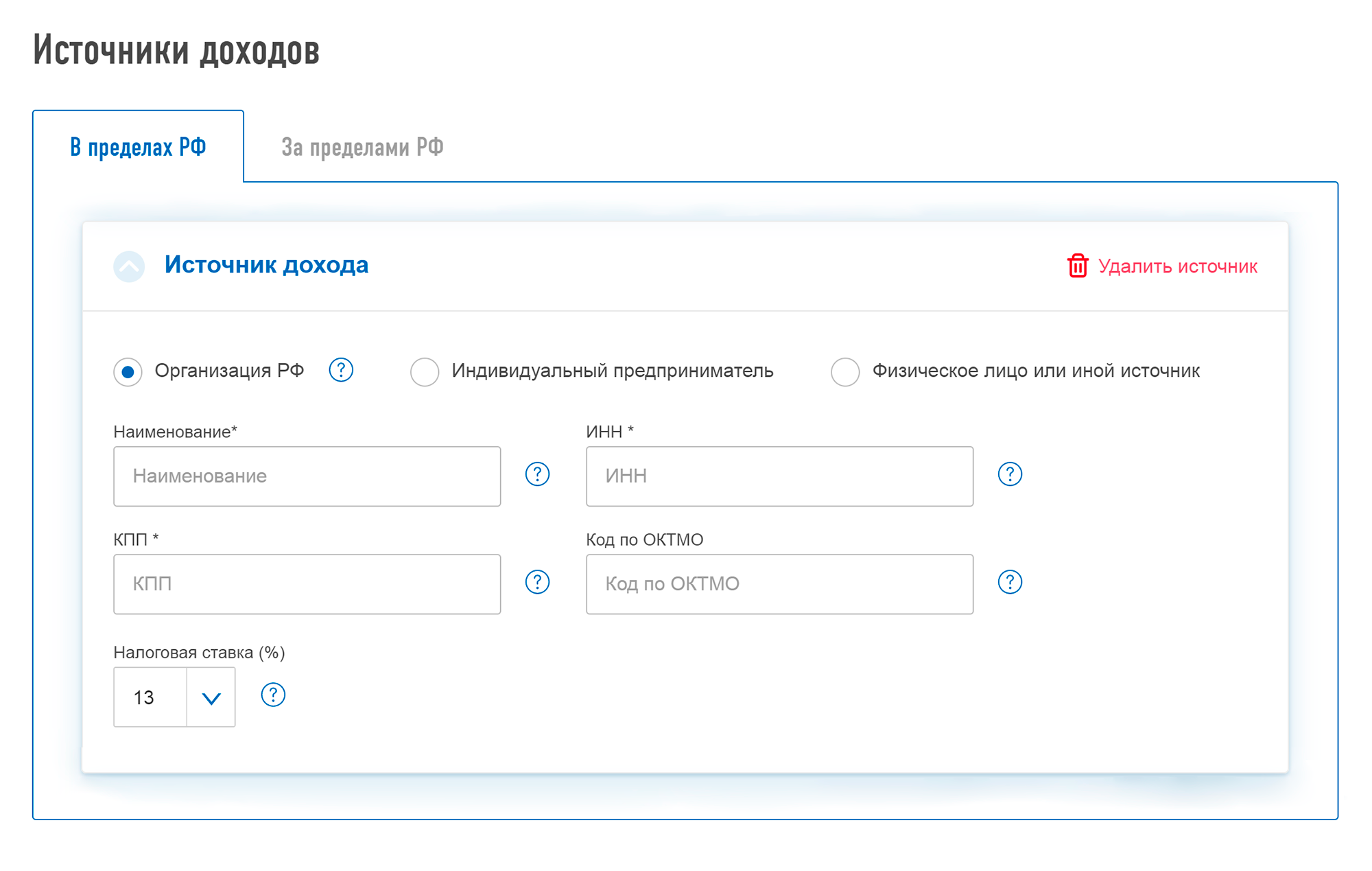

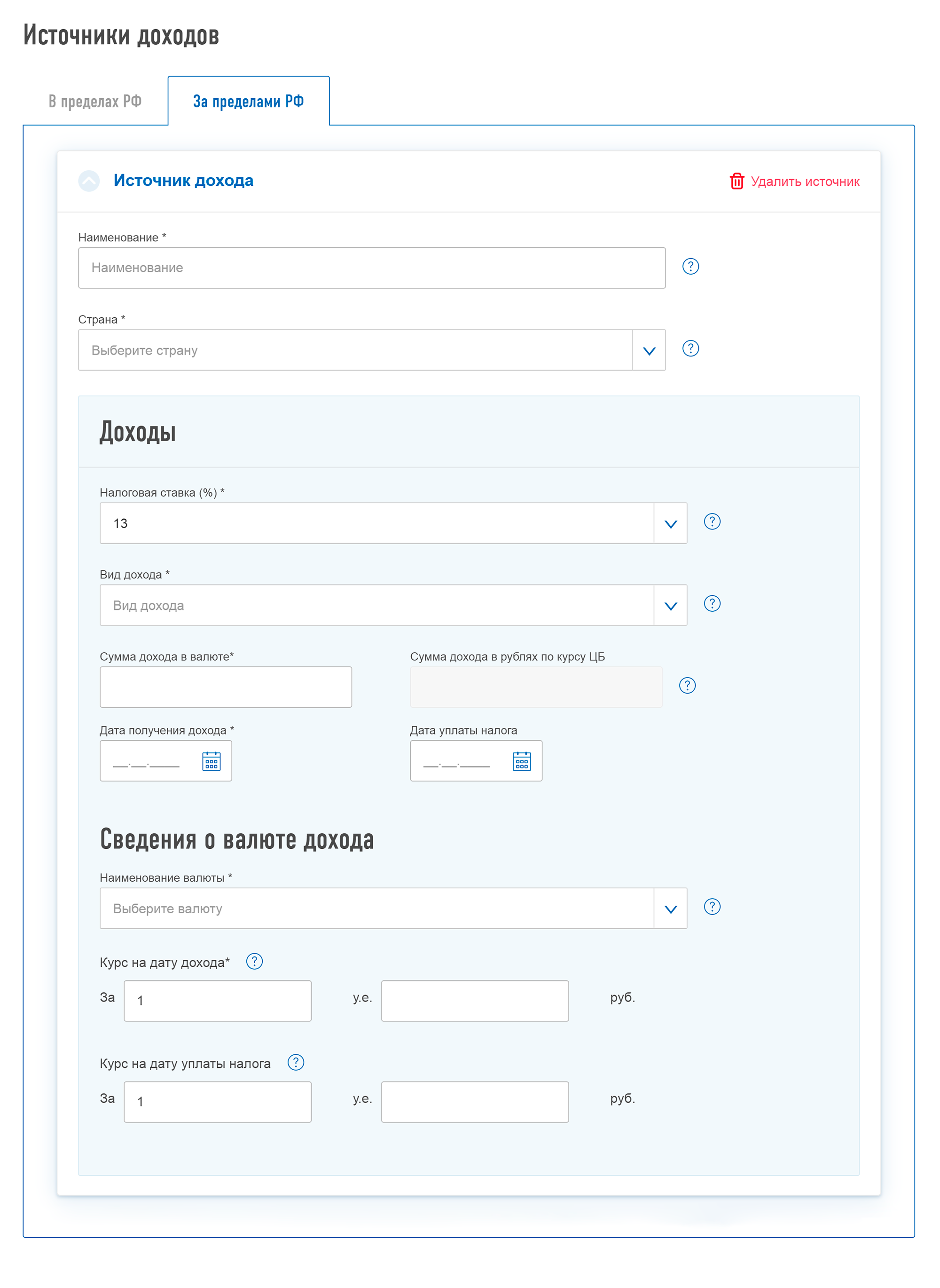

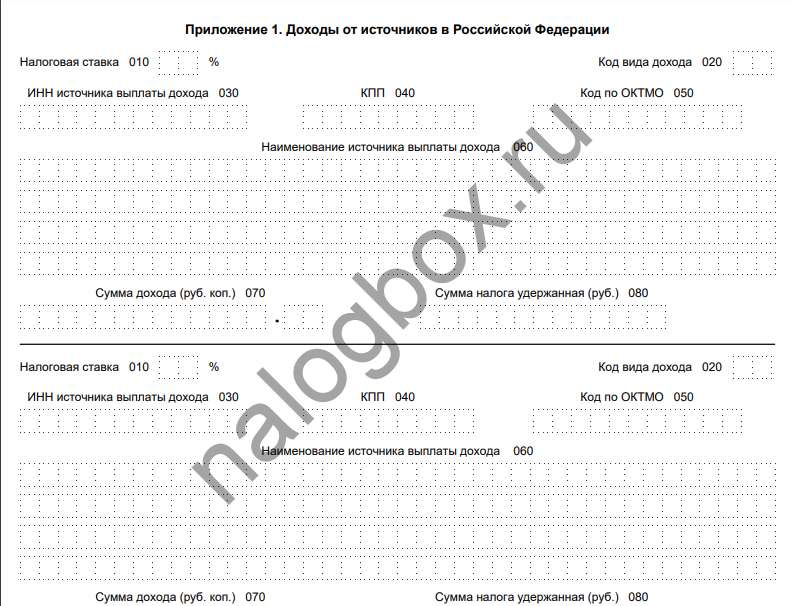

Когда заполняете декларацию, выигрыши в российских лотереях, казино и букмекерских конторах следует показать в разделе «Доходы от источников в Российской Федерации», в иностранных — в разделе «Доходы от источников за пределами Российской Федерации».

Раздел «Доходы от источников в РФ» частично заполните данными из справок 2-НДФЛ, которые предоставили налоговые агенты. Далее нужно указать источник дохода. По возможности заполните все реквизиты или как минимум название фирмы или ФИО предпринимателя. Если затрудняетесь это сделать, допускается вместо источника вписать вид операции, от которой получен доход. Так и пишите: «выигрыши в лотереи» или «выигрыши в азартные игры»

Раздел «Доходы от источников в РФ» частично заполните данными из справок 2-НДФЛ, которые предоставили налоговые агенты. Далее нужно указать источник дохода. По возможности заполните все реквизиты или как минимум название фирмы или ФИО предпринимателя. Если затрудняетесь это сделать, допускается вместо источника вписать вид операции, от которой получен доход. Так и пишите: «выигрыши в лотереи» или «выигрыши в азартные игры»  В разделе «Доходы от источников за пределами Российской Федерации» реквизиты не требуются — только наименование источника дохода и страну. Зато просят выбрать вид дохода. Ставьте коды 3010 для букмекеров, 3011 — для лотерей и казино, 2730 — для рекламных акций и 2750 — для других конкурсов и соревнований

В разделе «Доходы от источников за пределами Российской Федерации» реквизиты не требуются — только наименование источника дохода и страну. Зато просят выбрать вид дохода. Ставьте коды 3010 для букмекеров, 3011 — для лотерей и казино, 2730 — для рекламных акций и 2750 — для других конкурсов и соревнований

Подать декларацию нужно до 30 апреля следующего года, а заплатить — до 15 июля. Если выиграли что-то в 2019 году, оплатите до 15 июля 2020 года.

Оплатить можно по-разному:

- через личный кабинет на сайте ФНС;

- при помощи специального сервиса на сайте ФНС, который автоматически сформирует платежное поручение. Его можно оплатить электронно на сайте ФНС, через госуслуги или на сайте Тинькофф-банка;

- в любом отделении банка по бумажному платежному поручению. Для этого распечатайте платежное поручение, которое вам сформировал сервис ФНС.

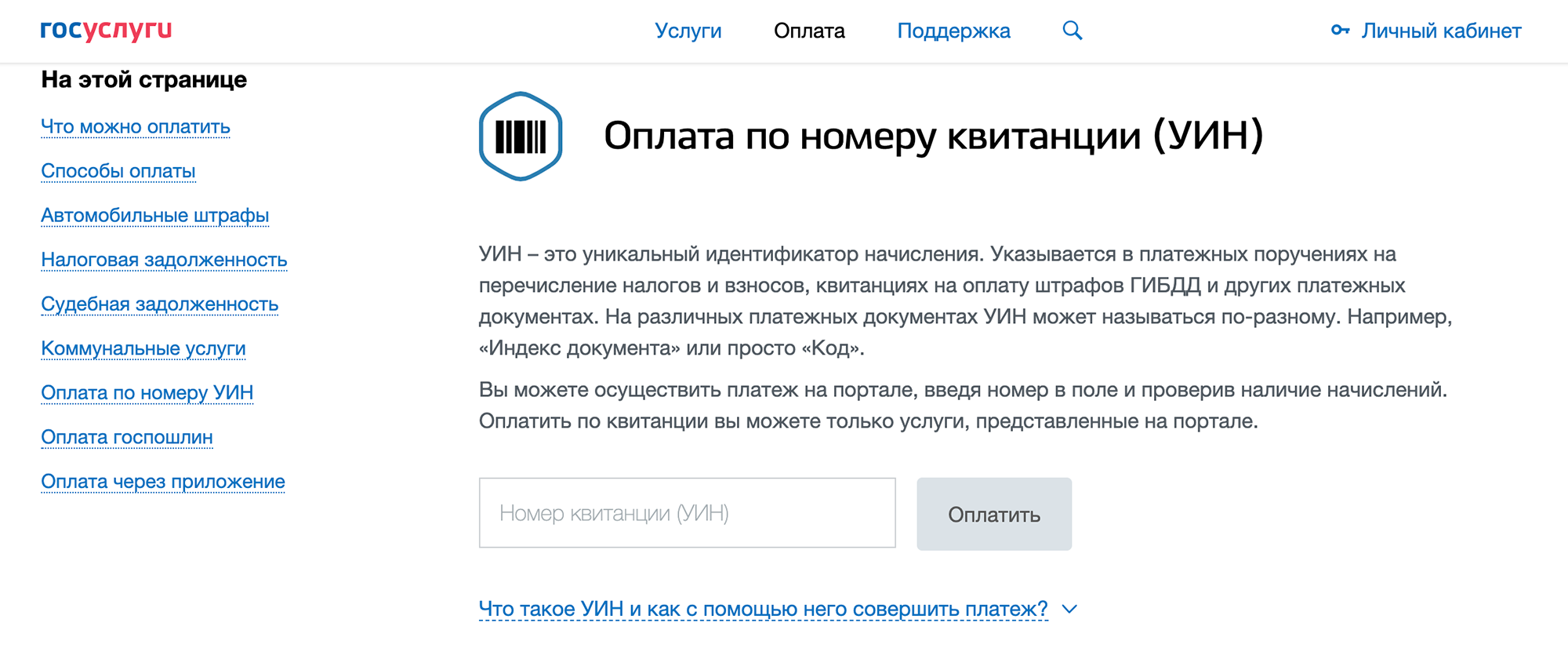

Чтобы оплатить квитанцию по НДФЛ через госуслуги, перейдите на страницу «Оплата» и выберите «Оплата по квитанции»

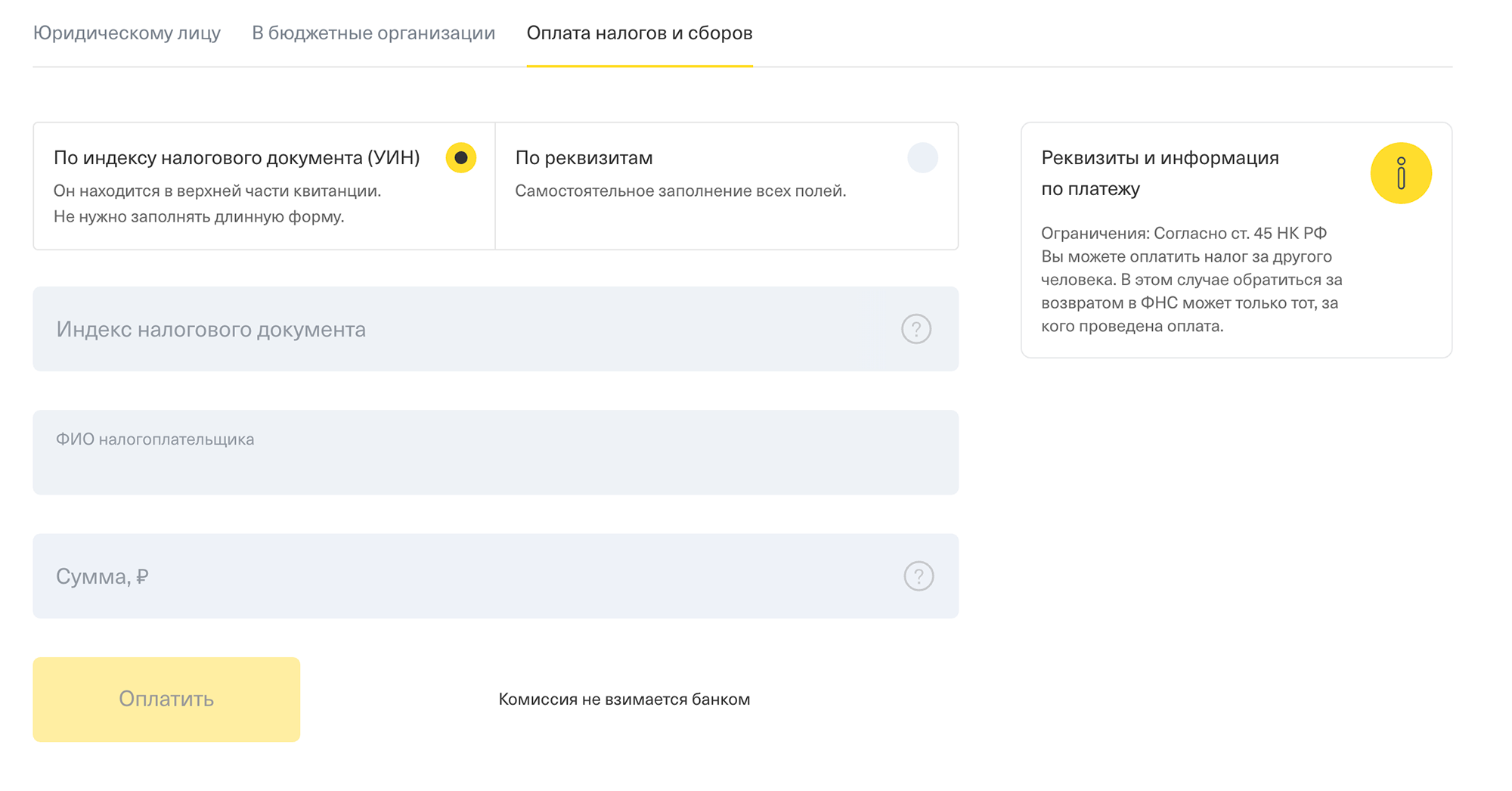

Чтобы оплатить квитанцию по НДФЛ через госуслуги, перейдите на страницу «Оплата» и выберите «Оплата по квитанции»  Чтобы оплатить квитанцию по НДФЛ через Тинькофф-банк, зайдите в интернет-банк, перейдите на вкладку «Платежи», найдите там раздел «Переводы» и щелкните по кнопке «Организациям». Там выберите вкладку «Оплата налогов и сборов»

Чтобы оплатить квитанцию по НДФЛ через Тинькофф-банк, зайдите в интернет-банк, перейдите на вкладку «Платежи», найдите там раздел «Переводы» и щелкните по кнопке «Организациям». Там выберите вкладку «Оплата налогов и сборов»

Что делать, если выигрыш оказался слишком крупным

Налоговая ставка не зависит от размера выигрыша.

Зато, если выигрыш свыше 15 000 Р , возможно, вам не придется за него отчитываться и платить налог самостоятельно. За вас отчитаются и заплатят, если вы выиграли в российскую лотерею или в легальной букмекерской конторе. Организаторы рекламных акций отчитаются и заплатят за вас независимо от размера выигрыша.

Вы выиграли в лотерею 1 000 000 Р . Сдавать декларацию и платить ничего не придется. В этом случае организатор лотереи является налоговым агентом. Он выплатит вам 870 000 Р и отчитается перед налоговой.

Вы выиграли джекпот в казино — 10 000 000 Р . До 30 апреля следующего года вы самостоятельно их декларируете, а до 15 июля платите 1 300 000 Р . Если проиграете деньги обратно — останетесь должны государству. Поэтому лучше сразу откладывать суммы налогов и не трогать до момента оплаты. Например, открыть накопительный счет: тогда еще подзаработаете на процентах.

Можно ли не платить налог или уменьшить его

Если ваши выигрыши или стоимость полученных призов меньше 4000 Р за год, НДФЛ платить не нужно — это сумма, которая не облагается налогом. Если получили больше, из выигрышей можно вычесть эти 4000 Р .

Нужно ли платить налог за выигрыши свыше 4000 Р , зависит от того, где и сколько вы выиграли. Иногда за вас платят налоговые агенты — они вычтут НДФЛ при выплате. Но в некоторых случаях налог нужно платить самостоятельно.

Налог на призы и выигрыши в России: конкурсы, лотереи

Последнее обновление 2019-06-15 в 12:12

НДФЛ с призов и подарков по акции в 2019 году зависит от нескольких факторов — сути мероприятий, раздающих выигрыши, статуса плательщика и стоимости подаренного имущества или суммы денежных средств. Разберем все нюансы налога на вещевой и денежный выигрыш в РФ в нашем материале.

Какой налог платить с приза?

Налог на призы, подарки и выигрыши в России уплачивается согласно нормам главы 23 Налогового кодекса Российской Федерации — в рамках подоходного налогообложения, поскольку такие подарки считаются доходом физического лица, извлеченным от источников в стране, о чем сказано в ст.208 и ст.209 НК РФ.

С точки зрения НДФЛ налог за прибыль с призов делится на 2 вида:

- Выигрыши и призы от проведенных викторин, конкурсов, лотерей, игр и розыгрышей, не связанные с рекламными акциями.

- Выигрыши и призы от проведенных викторин, конкурсов, лотерей, игр и розыгрышей в рамках рекламных акций.

Согласно п.1 ст.224 НК РФ в первом случае доход налогового резидента облагается по ставке 13%. Если победитель розыгрыша не является резидентом, то платит по ставке 30%. По таким доходам стоимость призов, не облагаемых налогом, не предусмотрена налоговым законодательством.

В случае же рекламных акций в соответствии с п.2 ст.224 НК РФ действует ставка 35%, применяемая всеми плательщиками. А согласно п.28 ст.217 НК РФ действует освобождение от НДФЛ в части приза, не превышающей 4 000 рублей. Этот необлагаемый минимум распространяется на:

- подарки от индивидуальных предпринимателей и фирм;

- стоимость призов от конкурсов и соревнований, учреждаемых по инициативе Правительства России, региональных и местных властей;

- стоимость выигрышей от участия в лотереях и азартных играх.

Итак, какой налог нужно платить при выигрыше квартиры в лотерею или в конкурсе:

- если лотерея или конкурс имеют рекламный характер, то 35% стоимости квартиры;

- а если выиграл квартиру в лотерею, проводимую без рекламы, то процент налога составит 13% или 30%; в большинстве случаев применяется ставка 13%, т. к. большая часть населения России являются ее налоговыми резидентами.

Как платить налог с приза — согласно ст.228 НК РФ физические лица, получившие самостоятельные доходы в виде подарков, призов и выигрышей, обязаны так же самостоятельно заявить о них в ИФНС, рассчитать и уплатить НДФЛ. Чтобы заявить о доходах, необходимо использовать декларацию 3-НДФЛ.

Важно!

Если даритель — фирма либо ИП — сам удержит и перечислит в бюджет НДФЛ за вас, то вам не нужно ничего подавать в налоговую.

Важно заполнить правильный бланк декларации. Так, в 2019 году заполняется форма, принятая за 2018 год. Ее можно скачать здесь. Также листы декларации всегда можно бесплатно получить в ИФНС.

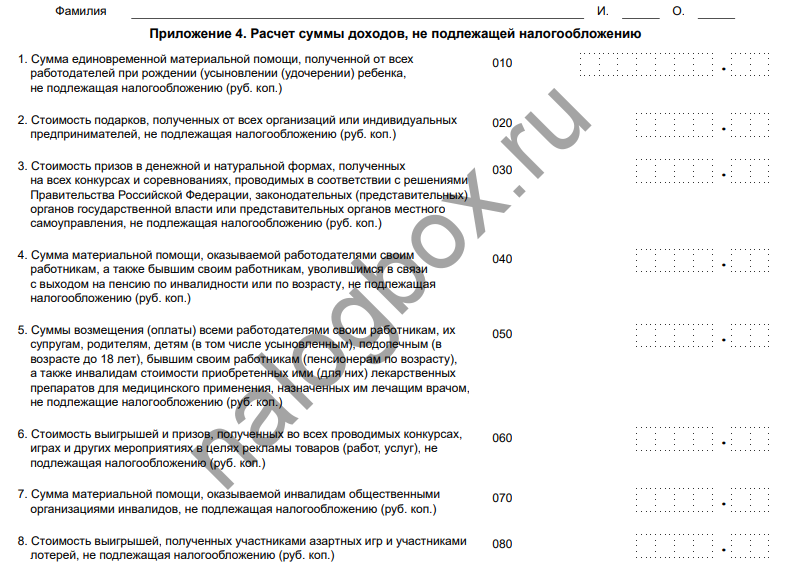

Для отражения доходов в виде призов используется лист «Приложение 1».

А если у вас есть подарки и призы, попадающие под п.28 ст.217 НК РФ, вам еще нужен лист «Приложение 4».

.

Важно!

Декларацию нужно подать до 30 апреля года после года получения подарков и призов.

Ее можно подать:

- лично;

- через представителя;

- письмом;

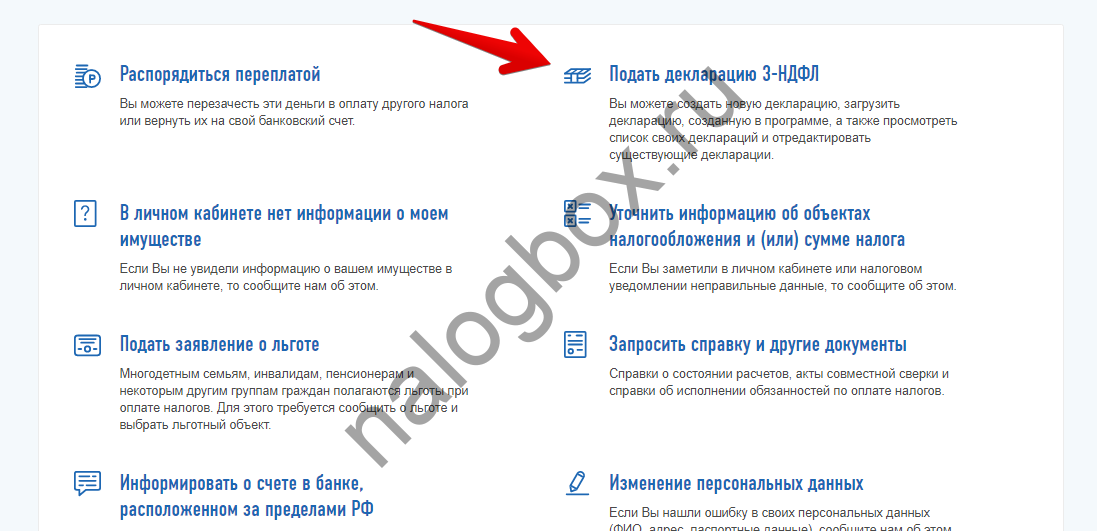

- в Личном кабинете налогоплательщика;

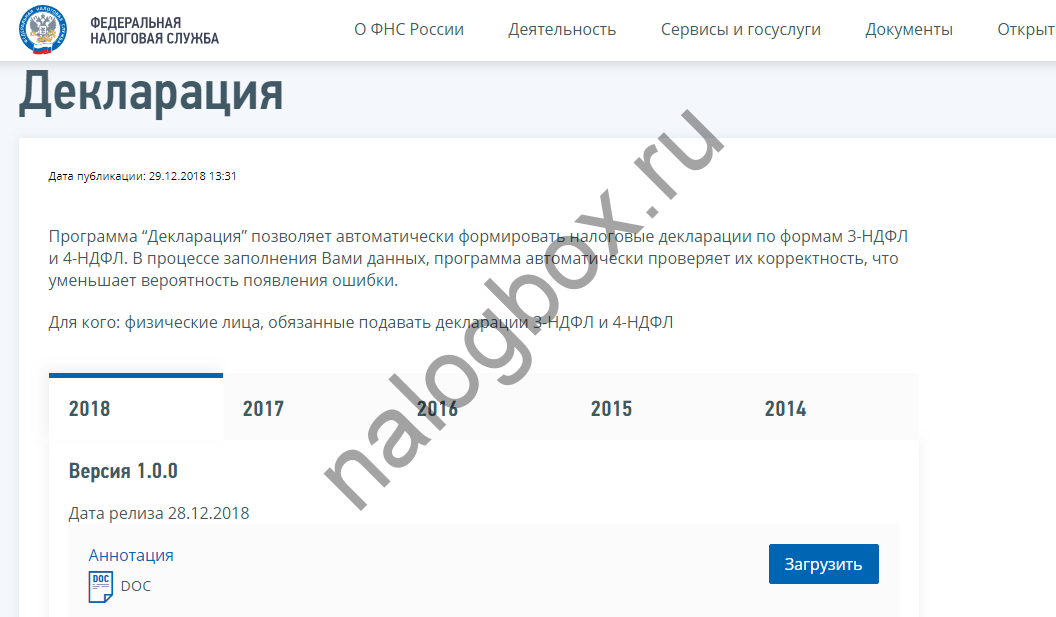

- заполнить в специальной программе и подать на флешке.

Рассмотрим примеры расчета.

Пример 1

Пример 2

Пример 3

Налог уплачивается до 15 июля после подачи декларации:

- в Сбербанке;

- в сервисе Сбербанк Онлайн;

- через онлайн-услугу «Заплати налоги»;

- через Личный кабинет налогоплательщика.

Чек рекомендуется хранить в течение 3 лет. Электронный чек тождественен бумажному.

- Призы от рекламных мероприятий облагаются по стандартным ставкам — 13% и 30% для резидентов и нерезидентов соответственно.

- Выигрыши от рекламных акций облагаются в полном объеме, без предоставления скидок и вычетов.

- Подарки от мероприятий нерекламного характера облагаются по ставке 35%.

- Подарки и призы от нерекламных мероприятий не облагаются НДФЛ в части, не превышающей 4 000 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(5 оценок, средняя: 4,00)

Налог на выигрыш в лотерею в России

Пока победы небольшие, мало кто задумывается о том, чтобы платить НДФЛ с выигрыша в лотерею. Но если вдруг приз оказался более или менее крупным, то стоит изучить информацию по этой теме и предпринять все необходимые меры.

Выиграл в лотерею — плати 13%, выиграл в акции — плати 35%

В настоящее время налог на выигрыш в лотерею в России составляет 13%. Об этом написано в 23 главе НКРФ . А именно там сказано следующее

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

А налог в размере 35% необходимо платить в случае…

…получения любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг.

- если вы выиграли в обычную лотерею, то платите 13%. Выиграли миллион, заплатите 130 000 рублей. Выиграли два миллиона — 260 000 руб. и т.д.

- если выиграли в розыгрыше в ТВ-передаче, в акции магазина, в викторине журнала или т.п., — платите 35% от денежного выигрыша или 35% от рыночной стоимости приза.

Так, например, житель Сочи, выигравший самый крупный в истории российских лотерей суперприз в размере 364,6 миллионов рублей должен будет заплатить более 47 миллионов в качестве НДФЛ.

Можно ли не платить налог или хотя бы уменьшить?

Не платить налог нельзя. Другое дело, что вряд ли кто-то будет вам что-либо предъявлять из-за выигранных 50, 100 или даже 10 000 рублей. Если же речь идет о более или менее больших деньгах, то уклоняться не стоит.

Уменьшить сумму налога можно, но незначительно. В частности, согласно 28 пункту статьи 217 НКРФ освобождаются от налогообложения призы, не превышающие 4000 рублей, полученные в сумме за год.

Т.е. если вы выиграли 40 призов по 100 рублей (40 x 100 руб. = 4000 руб.), то какой налог с выигрыша в лотерею придется платить в этом случае? Никакого! Если же больше (например, 5000 руб. в сумме), то должны заплатить с разницы (для нашего примера это: 5000 — 4000 = 1000 руб.; с этой тысячи и будет платиться налог).

Когда нужно платить

Платить сразу не нужно. Налог необходимо уплатить по своему месту жительства и не позднее 15 июля года, следующего за тем, в котором вы и выиграли что-либо. То есть если выиграли в 2016 году, то заплатить НДФЛ за этот приз нужно до 15 июля 2017 года.

О своем выигрыше нужно сообщить

О выигрыше в лотерею также необходимо отчитаться перед налоговиками. Для этого нужно составить и сдать в налоговую инспекцию по месту постоянного жительства декларацию, которая так и называется «Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)». Сделать это следует не позднее 30 апреля года, следующего за годом, в котором выиграли (то есть если выиграли в 2016, сдать нужно до 30 апреля 2017).

Составленную декларацию можно сдать в налоговую инспекцию:

- лично или через уполномоченного представителя;

- по почте ценным письмом с описью вложения;

- в электронном виде (НЕ путать с отправкой по e-mail).

Проще всего отправлять через Почту РФ.

С 1 января 2018 года законодательство относительно налогообложения выигрышей в лотерею изменилось. Теперь в случае выигрыша суммы равной или более 15 000 рублей налог не нужно будет перечислять самостоятельно, теперь это будет делать за вас лотерейная компания, т.е. налог вычитаться будет, но сам платеж будет совершать налоговый агент — в нашем случае это компания Столото.

Налог на выигрыш в лотерею в России: сколько и когда платить

Каждый человек хоть раз в жизни участвовал в лотерее или ТВ-розыгрыше. Некоторым удается выиграть ценный приз, значительную или незначительную сумму. Но далеко не каждый знает, что на подобные подарки накладывается налогообложение. В большинстве случаев победителю выплачивают сумму выигрыша уже с учетом выплаты налога на приз. О том, правильно ли поступают организаторы в этом случае, и сколько установлена ставка, будет рассмотрено далее.

Сколько и когда платить налог на выигрыш

Согласно действующему российскому законодательству каждый гражданин обязан уплачивать налог с полученного дохода. В главе 23 НК РФ указывается сумма в 13%. Но налог на выигрыш может составлять и 35%, если это стимулирующая лотерея. В 2017 году в законодательстве произошли изменения, в результате чего добавилась ставка налога в размере 30%. Вследствие представленного факта следует рассмотреть все особенности начисления налога на выигрыш в лотерею в России.

В 2017 году был подписан ФЗ-№354 от 1 января 2018 года. В новом законе указывается разделение видов розыгрышей и лотерей, согласно чему определяется, какой налог с выигрыша должен заплатить победитель. На данный момент существует 3 ставки – 13%, 30% и 35%. 13% с выигрыша уплачивают все лица, которые получили денежное вознаграждение за участие в лотереи. 35% ставка действует на выигрыши со стимулирующих лотерей. 30% с выигрыша уплачивают все, кто не является резидентом России. (нерезиденты – это люди, которые имеют Российское гражданство, но проживают больше времени за пределами страны. Здесь предусмотрено количество дней – 183 в течение следующих друг за другом 12 месяцев. Меньше указанного количества дней влечет обязательство уплаты налога в размере 30%).

Важно указать, с какой суммы налог с выигрыша не уплачивается вовсе. Это выигрыши на сумму до 4 тыс. рублей. Примечательно, что в расчет берут все денежные вознаграждения за последний календарный год.

Налог на призы и выигрыши 2019 года на сумму до 14 999 рублей уплачивают сами победители. Иными словами – они самостоятельно подают декларацию с указанием своего дохода. Далее оплата следует через кассу банка.

Налог с лотерейного и иного выигрыша более 15 000 рублей уплачивают самостоятельно организаторы лотереи. Победитель получает сумму уже с вычетом налогового сбора.

В определении налоговой ставки в уплате лотереи следует учитывать ее специфику и условия проведения.

Важно знать! Стимулирующие лотереи – это конкурсы и акции, для участия в которых участнику не пришлось вносить деньги. Призовой фонд в данном случае сформирован организаторами. Иными словами, в розыгрыше участвуют купоны, наклейки и прочие «жетоны», которые выдаются при покупке товаров и пользовании услуг, а также на безвозмездной основе.

Чем отличается налог на акции

Сегодня каждый бренд считает необходимым провести акцию, которая помогает увеличивать число покупателей. Налог на такую лотерею также приходится платить и платить по высокой ставке – 35% с выигрыша. Подобное происходит в следующих акциях:

- лотерея имеет название «конкурс» или «игра», которая организована в рамках рекламы товаров и услуг;

- акции, проводимые на телевидении или радио;

- магазинные розыгрыши товаров и услуг определенного бренда и прочее;

- викторины журналов и газет.

Налог на выигрыш в лотерею в 2019 году подобного рода «выплачивается сразу» — победитель забирает сумму уже с вычетом 35% от розничной стоимости выигранного товара или суммы розыгрыша.

Как сообщить о выигрыше в налоговую? Что будет, если утаить

Самостоятельная уплата требует предварительного оповещения налоговой службы, что должно происходить до 30 апреля последующего года от получения выигрыша – это сроки подачи декларации. Оплата налога по декларации происходит до 15 июля текущего года. Пошаговая инструкция действий представляется следующим образом:

- Оплата налога на призы происходит годом позже от получения выигрыша. После нового года необходимо скачать бланк декларации 3НДФЛ на сайте Налоговой службы или обратиться в специализированную контору, которая предоставляет услуги заполнения деклараций.

- Подача декларации в отделение Налоговой службы происходит до 30 апреля. Отправить документ можно через официальный сайт с помощью ранее зарегистрированного Личного кабинета налогоплательщика, отправить по почте или отнести лично.

- На основе поданной декларации будет составлена квитанция для уплаты налога на лотерейный выигрыш в России. Ее высылают по почте в соответствии с адресом регистрации налогоплательщица. До 15 июля необходимо оплатить квитанцию, в противном случае налагается штраф.

Декларацию легко заполнить самостоятельно. В документе указывается следующая информация:

- личные данные по паспорту – фамилия, имя и отчество;

- идентификационные данные – ИНН и прочие сведения;

- адрес регистрации;

- сумму полученного выигрыша – для уплаты налога на акции и прочие виды лотереи указывают размер приза в российской валюте;

- самостоятельный расчет в соответствии с фактом, какой налог на выигрыш предусмотрен в России.

Отсутствие своевременной выплаты от любого вида приза влечет обязательное начисление штрафа.

Можно ли не платить налог с лотереи?

Определив, какой налог с выигрыша в лотерею полагается в том или ином случае, следует рассчитать его сумму от размера приза. Зачастую выплаты впечатляют, поэтому некоторые победители пытаются утаить победу и сэкономить. Это влечет обязательное наложение штрафа в соответствии со статьей 122 НК РФ. Размер штрафной санкции составляет 20% от суммы налога.

Как уменьшить налог?

Рассчитав, сколько составляет налог на выигрыш, большинство победителей стараются найти способы уменьшения суммы. Подобное возможно, но только при условии, что победитель считает объявленную рыночную стоимость приза завышенной. В этом случае рекомендуется обратиться в оценочную организацию, где специалист проведет независимую экспертизу и определит настоящую стоимость полученного товара. В соответствии с полученными данными заполняют декларацию. Ее подают вместе с результатами проведенной экспертизы.

Может ли организатор оплатить налог заранее?

Ответив на вопрос, облагается ли налогом выигрыш в лотерею, становятся непонятными условия оплаты. Главным вопросом остается последовательность выплаты в пользу государства на сумму от 15 тыс. рублей организаторами. В данном случае необходимо учесть следующие факторы:

- организаторы лотереи должны соблюсти все правила ее проведения, утвержденные в Постановлении Правительства №338 от июля 2004 года;

- для получения разрешения необходимо подать пакет документов, который представляется в статье 6 ФЗ-№138;

- если предусматривается проведение стимулирующей лотереи, в Налоговую Службу необходимо отправить уведомление в соответствии со статьей 7 ФЗ-№138.

Если организаторы лотереи своевременно не оповестили Налоговую Службу о своем намерении, они обязаны самостоятельно уплатить налог с полученного победителем приза. В данном случае руководствуются статьей 226 НК РФ.

Что будет, если не заплатить налог?

Как уже было сказано выше, что отсутствие уплаты налогов в пользу государства облагается штрафом. Сумма рассчитывается с учетом ставки в 20% от стоимости, какой налог с приза должен был быть уплачен. Если Налоговая Служба в ходе проверки выявит умышленное сокрытие полученного дохода, размер штрафа увеличивается до 40%. Административная и уголовная ответственность в данном случае не предусмотрены, вне зависимости от того, сколько налог с выигрыша в лотерею должен уплачиваться в пользу государства.

Подробно были рассмотрены вопросы, с какой суммы выигрыша платится налог и как это провести самостоятельно. Решить вопросы заполнения декларации можно самому или через специалистов, занимающихся заполнением указанных документов.

Следует различать особенности выплаты налога в соответствии с видом лотереи:

- налог с выигрыша в букмекерской конторе – это 13% от суммы приза, оплата проводится на общих основаниях, представленных выше;

- налог с выигрыша в «Русское лото» — это 13%, вне зависимости от того, каким образом проводилась лотерея;

- налог на выигрыш автомобиля – 13% (стандартная лотерея, включая «Русское лото») или 35% (розыгрыш проводился на условиях рекламной акции);

- налог на выигрыш в США – уплачивается в соответствии с законодательством страны, ставка определяется законом штата (в большинстве штатов – 25%, некоторые штаты устанавливают дополнительные к выигрышу ставки).

С какого выигрыша нужно платить налог

В налоговом законодательстве выделяются четыре вида налога на выигрыш:

- В лотерею.

- В акциях, проводимых для рекламы товаров и услуг.

- В букмекерской конторе.

- В иностранных лотереях.

Налог считается прямым (не косвенным), поскольку взимается непосредственно с физических лиц.

Суммы, которые необходимо уплатить в налоговые органы, в данных двух видах существенно различаются.

Выигрыш в лотерею

Налог на данный вид приза составляет 13% от суммы, полученной Вами в качестве выигрыша. Сразу же стоит ответить на важный вопрос: «Какая же сумма не облагается налогом?». Освобождаются от уплаты призовые, которые в сумме составили не более 4000 рублей за год.

В случае, когда суммарный выигрыш превышает за год 4000 рублей, необходимо оплатить НДФЛ на разницу между полученной суммой и 4000 рублями. То есть если в сумме за год вы выиграли 4500 рублей, то необходимо оплатить 13 % с 500 рублей в налоговый орган.

Выигрыш в акции

Акция отлична от лотереи тем, что проводится она с целью распространения рекламы на товары и услуги (например, крупный торговый центр проводит акцию для покупателей, совершивших покупку на определенную сумму в данном ТЦ).

В случае выигрыша в такого рода розыгрыше, необходимо оплачивать уже 35% с полученной суммы, либо, если приз неденежный (квартира, автомобиль, телевизор и т. п.), оплатить налог 35% от рыночной стоимости полученного приза.

Таким образом, если в акции Вы получаете в качестве приза автомобиль, рыночная стоимость которого составляет 1 миллион рублей, то 350 тысяч рублей необходимо будет оплатить в качестве налога на выигрыш.

Итак, вы получили приз в лотерее или акции, сумма при этом составила свыше 4000 рублей за год. Что дальше?

Платить налог сразу нет необходимости. До 30 апреля года, следующего за годом, в котором получен приз, необходимо составить и сдать в налоговую по месту проживания декларацию под названием «Налоговая декларация по НДФЛ» (форма 3 — НДФЛ).

Данный документ возможно подать тремя способами:

- Лично или через представителя.

- Почтой, с описью вложения.

- На сайте ФНС в электронной форме.

Далее сумма уплачивается в казну не позднее 15 июля того года, в котором была подана декларация.

Выигрыш в букмекерской конторе

Букмекерские конторы относятся по закону к налоговым агентам. Это означает, что победитель получает приз уже за вычетом налога в 13%, не обременяя себя подачей декларации и уплатой в бюджет, об этом должна позаботиться сама букмекерская контора.

Разница лишь в том, что 13% взимается не с общей суммы выигрыша, а с разницы между призовыми и сделанной Вами ставки.

Например, ставка была сделана на спортивный матч в размере 325 рублей, матч был верно предсказан и выигрыш составил 32 500 рублей. Облагаться налогом будет сумма в 32 175 рублей (выигрыш 32 500 рублей минус сделанная ранее ставка — 325 рублей). 32 175 рублей * 13% = 4 182 рубля и 75 копеек — это та сумма, которую букмекерская контора оплачивает в налоговую. Таким образом, на руки победитель получит 28 317 рублей 25 копеек ( 32 500 рублей минус 4 182 рубля и 75 копейки).

Иностранные лотереи

При участии в лотереях в других странах на определяется по ставке, утвержденной в стране-организаторе. К примеру:

- США — 25% (сбор может быть и больше и варьироваться от штата к штату, в котором был куплен лотерейный билет, так как налог федеральный);

- Италия — 6%;

- Испания — 20% (суммы выигрышей до 25 000 евро налогом не облагаются);

- Чехия — 20%;

- Болгария — 5%;

- Финляндия, Германия, Австралия, Великобритания — 0%.

Необходимо учесть, что налог только стране-организатору уплачивается в том случае, если имеется договор об отсутствии двойного налога (с большинством развитых стран данный договор заключен). Если договора нет, то помимо налога в стране-организаторе придется оплатить и российский НДФЛ в 13%.

Более подробно в видео:

Ответственность и штрафы

За неуплату законом предусмотрена ответственность. Штраф составляет 20% от суммы неоплаченного налога. Если же в суде докажут, что налогоплательщик знал о необходимости уплаты и уклонялся от нее умышленно, то в таком случае штраф составит 40% от суммы призовых денег.

За каждый день неоплаты налога на выигрыш начисляется штраф в размере ставки рефинансирования, поделенной на 300. Начислять пеню начинают со дня, следующего за днем последнего срока уплаты налога (т. е. с 16 июля) до момента полного погашения задолженности по налоговому сбору.

Но ответственность предусмотрена не только за уклонение от уплаты налога на выигрыш. Если выигравший не задекларирует свой доход до 30 апреля года, следующего за годом получения приза, то уже с мая за каждый месяц будет начисляться штраф 5%, который рассчитывается по аналогии с пеней. Данный штраф не может превышать 30% налога и составляет минимум 100 рублей.

Взыскание задолженности производят в судебном порядке.