Налоговый вычет за что положен

За какие расходы можно получить налоговый вычет

Работающие граждане в сфере наемного труда, а также предприниматели со статусом плательщика подоходного налога вправе в определенных ситуациях воспользоваться налоговыми вычетами.

Работающие граждане в сфере наемного труда, а также предприниматели со статусом плательщика подоходного налога вправе в определенных ситуациях воспользоваться налоговыми вычетами.

Знать этот перечень полезно каждому, ведь порой люди исправно платят 13% со всех своих доходов государству, хотя могли бы уплачивать меньше, если есть законные основания для «скидок».

Законодательная база

По причине изменений в экономике, в частности инфляции, и стимулирования граждан к обучению и покупке жилья, периодически в него вносятся поправки. Главное условие для предоставления льготы по НДФЛ остается прежним: человек должен иметь официальный доход. Если же он получает «черную зарплату» или как предприниматель платит ЕНВД или УСН, то прав на вычет 13% нет.

По причине изменений в экономике, в частности инфляции, и стимулирования граждан к обучению и покупке жилья, периодически в него вносятся поправки. Главное условие для предоставления льготы по НДФЛ остается прежним: человек должен иметь официальный доход. Если же он получает «черную зарплату» или как предприниматель платит ЕНВД или УСН, то прав на вычет 13% нет.

Основные виды возврата налога, которыми пользуются трудоустроенные люди: стандартный, имущественный, социальный, профессиональный. Намного реже используется льгота, связанная со сделками по ценным бумагам, но она также официально закреплена законом.

Стандартные

Эту категорию вычетов можно условно разбить на два раздела: за себя и за детей.

В отношении себя «скидки» по НДФЛ полагаются в следующих размерах:

-

500 р. ежемесячно для определенных категорий налогоплательщиков:

500 р. ежемесячно для определенных категорий налогоплательщиков:

- ветераны ВОВ и лица, проходившие службу в силовых объединениях в период ВОВ;

- люди, чьи дети или супруги погибли при защите Советского Союза, России;

- работники, принимавшие участие в вооруженном конфликте в Афганистане и другие.

- 3000 р. ежемесячно для налогоплательщиков, имеющих следующий статус:

- пострадавшие при аварии на Чернобыльской АЭС;

- работавшие на испытаниях ядерного оружия до 31.01.1963;

- люди, ставшие инвалидами после ранения или увечья в период ВОВ и при защите СССР, РФ и другие.

500 р. ежемесячно для определенных категорий налогоплательщиков:

500 р. ежемесячно для определенных категорий налогоплательщиков:

Полный перечень категорий лиц, кому положены эти привилегии находится в ст.218 НК РФ. Ранее еще был вычет 400 руб. любому работнику вне зависимости от его статуса, но сейчас он отменен. Если человеку полагаются оба вышеуказанных вычета, то ему предоставляется лишь один из них (наибольший).

При наличии у работающего гражданина детей, ему ежемесячно положены следующие налоговые «послабления»:

- 1400 руб. – на первого и второго ребенка;

- 3000 – на третьего, четвертого и последующих детей;

- 12 000 – на ребенка-инвалида пока ему не исполнится 18 лет, а если он учится на дневной форме обучения и имеет инвалидность 1 или 2 группы, то до 24 лет (для опекунов или попечителей детей сумма вычета 6000 р).

Указанные выше привилегии положены в двукратном размере, когда родитель или опекун является единственным. Увеличенную сумму льготы допускается официально оформить при отказе второго родителя воспользоваться привилегией. «Детский» вычет дается независимо от наличия либо отсутствия стандартного возврата налога за себя.

Этой категорией налоговых «поблажек» по НДФЛ работник пользуется до того времени, пока его доход с начала года суммарным итогом не превысит 350 тыс. руб.

Имущественные

Это самая «крупная» по суммам категория налоговых «послаблений» и многие слышали о такой возможности.

По механизму возврата их можно разбить на 2 большие группы: когда человек покупает или продает определенное имущество.

При продаже

Когда гражданин продает объекты собственности, то он получает доход, с которого, по аналогии с зарплатой, надо исчислить 13% НДФЛ. Но законодатель предусмотрел необлагаемые суммы, то есть налоговые вычеты для ситуаций, когда собственник владеет имуществом менее 3 лет.

От того, что именно продает человек зависят размеры льгот:

-

1 млн руб. Эта привилегия действует при возмездном отчуждении квартир, комнат, частных жилых домов, земельных участков и долей в этой недвижимости. Допускается приобретение как новостроек, так и вторичного жилья. Когда цена объекта превышает верхний предел, то с разницы исчисляется подоходный налог. Например, собственник продает квартиру, владея ей 10 месяцев, по цене 1,37 млн руб. С 370 000 он должен заплатить 13% (370000*0,13=48 100).

- 250 тыс. руб. Вычет действует при возмездном отчуждении иного имущества. В частности, такими объектами считаются автомобили, тракторы, мотоциклы, мотороллеры, катера и другой транспорт. Гаражи, нежилые строения также подпадают под указанную льготу. Если в течение одного года налогоплательщик продал несколько объектов, то возврат налога дается суммарно на все имущество, а не на каждый объект. Например, владелец транспортных средств в одном году продал машину за 230 тыс. руб. и мотоцикл за 35 000 р. В сумме получается 265 000, значит с 15 000 ему начислится 13% (1,95 тыс. руб.).

1 млн руб. Эта привилегия действует при возмездном отчуждении квартир, комнат, частных жилых домов, земельных участков и долей в этой недвижимости. Допускается приобретение как новостроек, так и вторичного жилья. Когда цена объекта превышает верхний предел, то с разницы исчисляется подоходный налог. Например, собственник продает квартиру, владея ей 10 месяцев, по цене 1,37 млн руб. С 370 000 он должен заплатить 13% (370000*0,13=48 100).

1 млн руб. Эта привилегия действует при возмездном отчуждении квартир, комнат, частных жилых домов, земельных участков и долей в этой недвижимости. Допускается приобретение как новостроек, так и вторичного жилья. Когда цена объекта превышает верхний предел, то с разницы исчисляется подоходный налог. Например, собственник продает квартиру, владея ей 10 месяцев, по цене 1,37 млн руб. С 370 000 он должен заплатить 13% (370000*0,13=48 100).Вместо указанных выше вычетов в размере фиксированных сумм, человек имеет право обосновать документально свои расходы и полностью или частично уменьшить налоговую базу. К примеру, человек купил в автосалоне машину за 1,43 млн руб., а через 2,5 года он продал ее за 1,15 млн руб. Платежные документы на покупку автомобиля будут основанием, чтобы НДФЛ по этой сделке вообще не начислялся, хотя сумма продажи намного превышает установленный законом порог.

При покупке

Льгота применяется только при приобретении жилой недвижимости или строящегося дома (в том числе долей), а также земли под ним. Государство дает возможность официально работающему человеку вернуть 13% с суммы покупки такой собственности. Предел – 2 млн. руб., а если жилье приобретено в ипотеку, то дополнительно предоставляется вычет 3 млн. по выплаченным процентам. Кредит надо оформлять только ипотечный. С обычной ссуды вернуть 13% не получится.

Причем количество жилых объектов, купленных после 2014 г., на которые распространяется имущественная льгота при покупке не ограничено, но «потолок» по ним 2 млн руб. (то есть в сумме за всю жилую недвижимость). Раньше получить такую льготу от государства реально было только с одного объекта. Если же человек уже пользовался этим вычетом до 2014 г., то повторно воспользоваться такой льготой от государства не разрешается.

Социальные

Законодатель предусматривает несколько категорий расходов социальной направленности, за которые работающий человек вправе вернуть 13%.

Понесенные затраты медицинского характера принимаются к вычету в трех случаях:

- За лечение себя и близких родственников. Льгота предоставляется по платным медицинским услугам врачей во всех государственных и частных клиниках. Полный перечень таких услуг содержится в Постановление Правительства РФ №201 от 19.03.2001. Отдельные виды лечения считаются дорогостоящими и не имеют ограничений по сумме.

- При покупке лекарств из утвержденного перечня (в указанном выше Постановлении). В этом случае у врача надо обязательно брать рецепт по форме 107-У и сохранять платежные документы, так как их потом потребуется предъявить, чтобы воспользоваться правом на возврат налога.

- При оплате добровольного медицинского страхования.

Налоговый вычет действует при денежных затратах на свое обучение, а также учебу детей и подопечных в образовательных заведениях.

Наиболее часто граждане используют эту льготу при следующих видах и формах образовательного процесса:

-

дневное, вечернее или заочное обучение в институте, колледже, техникуме;

- обучение вождению на различные категории транспортных средств;

- прохождение различных платных курсов (иностранных языков, пользователей компьютера, бухгалтеров, массажистов, фотографов и др.).

дневное, вечернее или заочное обучение в институте, колледже, техникуме;

дневное, вечернее или заочное обучение в институте, колледже, техникуме;

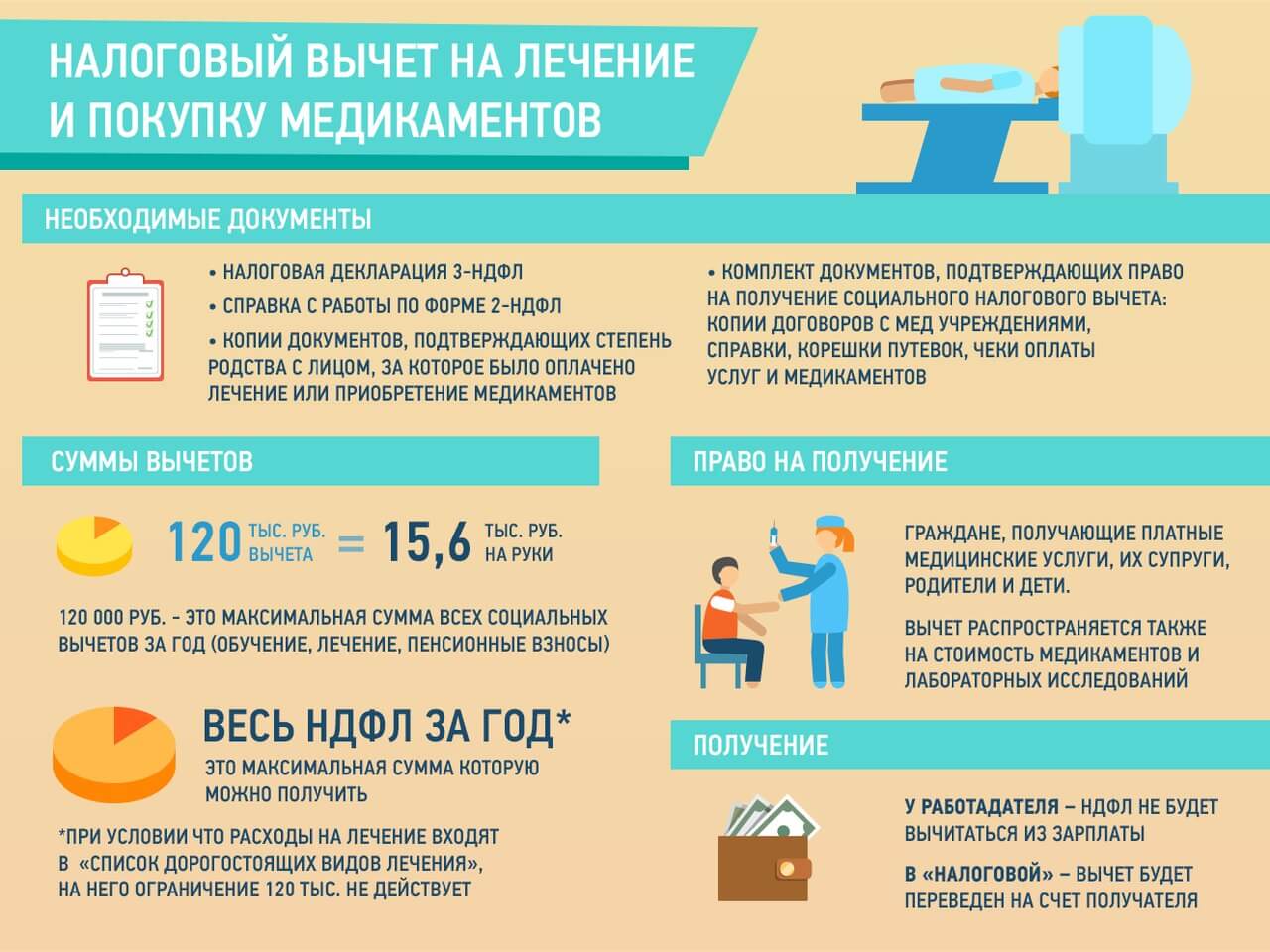

«Потолок» по вычету за лечение и обучение суммарно равен 120 тыс. руб. Возврат по учебе детей ограничен 50 000 р. на каждого ребенка.

Пенсионные и страховые взносы

Эта категория социальных вычетов касается не всех пенсионных взносов, а только четырех видов:

- платежи по договорам негосударственного пенсионного обеспечения, подписанных с негосударственным пенсионным фондом (НПФ);

- дополнительные платежи на накопительную пенсию (в частности, программа софинансирования);

- страховые взносы по договорам добровольного пенсионного страхования, которые заключаются со страховой компанией;

- страховые взносы по договорам добровольного страхования жизни.

Оформление документов допускается как с самим налогоплательщиком, так и с некоторыми близкими родственниками.

Благотворительность

Часть денежных средств, которые человек уплатил на благотворительные цели можно вернуть.

Но организация, куда вносятся деньги, должна быть одной из следующих:

- Благотворительные организации (чаще всего – фонды, ассоциации).

- Компании социальной направленности, не преследующие целью работы извлечение прибыли (некоммерческие). Платежи должны быть именно на проведение основной их деятельности.

- Религиозные организации. При этом взносы должны быть только на осуществление той деятельности, которая прописана у них в уставе.

- Некоммерческие организации, работающие в сфере просвещения, спорта (кроме профессионального), социальной помощи, защите животных, образования, охраны природы и других областях. Помимо добровольных пожертвований, взносы также могут быть направлены на аккумулирование или увеличение целевого капитала таких организаций.

С платежей на благотворительность в детские сады тоже можно вернуть НДФЛ (так как это учреждение образования). Главное условие – правильно оформить документально такие взносы.

Этот вид социального вычета ограничен четвертью годового дохода налогоплательщика. Например, если заработок человека за год составил 580 тыс. руб., а на благотворительные цели он направил 170 тыс. руб., то вернуть 13% получится лишь со 145 000 (580/4).

Профессиональные

Эта группа вычетов применяется только ограниченным кругом лиц:

-

индивидуальные предприниматели на общем режиме налогообложения (13% с доходов);

- люди, получающие доходы по договорам гражданско-правового характера;

- адвокаты, нотариусы, независимые оценщики, детективы и другие специалисты, предоставляющие частные услуги;

- авторы произведений науки, искусства, изобретений и других видов интеллектуальной деятельности.

индивидуальные предприниматели на общем режиме налогообложения (13% с доходов);

индивидуальные предприниматели на общем режиме налогообложения (13% с доходов);

Предоставляется такая льгота в двух вариантах: в сумме подтвержденных документами расходов или в размере 20% от всего дохода. Это не касается авторских вознаграждений по отдельным видам интеллектуального труда и ряда изобретений (вычет 20–40%).

Осуществление операций с ценными бумагами

Такая льгота полагается, если человек проводит операции с ценными бумагами и по итогам года получен убыток.

Его учитывают двумя путями:

- если по иным операциям есть положительный результат, то учет убытка происходит в текущем году при расчете НДФЛ;

- если по другим операциям дохода нет, то убыток переносится на будущие годы (вернуть можно в течение 10 лет).

Законодатель предусматривает, что учесть убыток можно только по операциям с ценными бумагами, которые обращаются на организованном рынке. Притом, в будущем вычет действует только по точно таким же операциям.

К примеру, гражданин в 2014 году при работе с ценными бумагами получил отрицательный результат 180 тыс. руб., а в 2015 году – прибыль в размере 135 000. С дохода был уплачен подоходный 13%, то есть 135*0,13=17,55 тыс. руб. Для возврата налога (сальдирования убытка) подается декларация 3-НДФЛ за 2015г. и указывается вся сумма полученного ранее убытка. Так как прибыль за этот год меньше прошлого убытка, то зачтется именно 125 000 р. и гражданин получит возврат только 16,25 тыс. руб. Остаток 55 000 (180 — 125) переносится на будущие годы.

О правилах получения возврата налога в различных ситуациях смотрите в следующем видеосюжете:

За что получают налоговый вычет в 2019

Объект вычета в России обычно не меняется, и список 2019 за что можно получить налоговый вычет не будет отличаться от предыдущего года, однако знать актуальный список никогда не будет лишним — как и полученные обратно деньги. Налоговый вычет позволяет получить деньги буквально из ниоткуда, по сути эта сумма — часть тех налогов, которые уплачивает ваш работодатель за вас, а также тех денег, которые вы уплачиваете в казну самостоятельно.

Категоризация

Для удобства следует поделить все вычеты на несколько категорий. Всего их 5:

- Обычные (стандартные);

- Социальные;

- Имущественно-деловые;

- Инвестиционные;

- Профессиональные;

Стандартный налоговый вычет

Сюда относятся вычеты для льготных категорий граждан, а также детей.

- 3000 рублей (каждый месяц). На такую сумму вправе рассчитывать: причастные к аварии на Чернобыльской АЭС (ликвидаторы, подстрадавшие, военные); причастные к тем или иным катастрофам и авариям связанным с ядерным оружием или ядерной энергией (на территории или бывшего СССР); инвалиды, чьи увечья стали последствием служения в армии; инвалиды Великой Отечественной войны.

- Пятьсот российских рублей. Героям РФ, бывшего Союза.

- Вычет на ребёнка до 18 лет.

Если оказывается так, что лицо претендует на 2, 3, 4 различных категории, применяется единственная— большая из них.

Социальные

К социальным относится ряд вычетов, связанных с медицинскими услугами, образованием, и др.

- Вычет за медицинские услуги, оказанные платно.

- Вычет за образование (ваше или ребёнка), оплаченное из собственного кармана.

- На финансирование своей будущей пенсии.

- На благотворительность. Будьте внимательнее — этим видом можно воспользоваться, только если вы перечисляли деньги только в ряд фондов. Конкретнее уточняйте в ближайшем налоговом органе, по горячим линиям, на портале госуслуг.

Что касается имущества

Налоговые льготы, касающиеся имущества в 2019 году также не изменились.

- Продажа имущества. Максимальная выплата по этому пункту — 1 000 000 рублей.

- Покупка того или иного имущества. Будьте внимательнее — льгота касается жилых помещений (квартир, домов, долей, и др.), точнее узнавайте у налогового агента в вашем городе или через интернет-портал госуслуги.

-

Ипотечные расходы. Также можно покрыть расходы на переплату по ипотеке (максимальная сумма — 3 000 000 рублей). Он оформляется только после оформления льготы на покупку имущества (окончательный переход права собственности к заёмщику).

Решили заняться возвратом средств с ипотеки? Иногда проще доверить его профессионалам, которые за небольшой процент займутся этим. Это отнимет у вас некоторую сумму, однако отлично сбережёт нервотрёпку с документами и различными инстанциями.

Инвестиции

В списке за что можно получить налоговый вычет в 2019 значатся также продукты, связанные с торговлей на бирже. Вычет можно получить:

- От продажи бумаг. Причём до момента продажи эти бумаги должны были «отлёживаться» в течение как минимум 3 лет. Только потом можно продавать.

- От суммы, внесённой на счёт. Такой тип вычета действует при наличии Индивидуального Инвестиционного Счёта, при подтверждении дохода на который вы можете рассчитывать на льготу.

- От дохода. Если вы торговали через счёт ИИС и получали ту или иную прибыль, это необходимо подтвердить. Тогда можно будет подавать заявку на получение вычета.

Профессиональное

Что касается трудоустроенных граждан. Получить вычет могут:

- Некоторые типы ИП;

- Частнопрактикующие специалисты (нотариусы, адвокаты, др);

- Доходы по авторским гонорарам, другим выплатам. Доступно только в случае, если автор официально зарегистрирован и платит НДФЛ.

Возможно вам будет интересно: оформление 2-ндфл.

Чтобы не гоняться за деньгами впустую, советуем ознакомиться с рядом полезных замечаний относительно вычета.

-

Уточните своё право. Иногда (чаще, чем можно представить), люди, узнающие краем уха о возможности получить деньги, бегут собирать документы, тратить время и деньги… А потом узнают что им не положено. Чтобы избегать таких неприятностей — наведайтесь в налоговую или позвоните на горячую линию, в крайнем случае напишите электронное письмо в госуслуги, и узнайте, положена ли вам вообще та или иная выплата.

-

Пользуйтесь услугами профессионалов. Если речь идёт о большой сумме, иногда будет разумнее воспользоваться услугами профессионалов. Достаточно просто написать доверенность на обращение с документами, и всё сделают за вас. Несмотря на оптимизацию многих отраслей, бюрократия в России остаётся бюрократией, а здоровье, как известно, дороже.

Хотите более подробной информации? Обратитесь в чат к нашему консультанту — профессиональный юрист ответит на все ваши вопросы! Форма для онлайн-чата находится по правой стороне страницы.

Сегодня мы узнали об актуальном списке за что можно получить налоговый вычет в 2019 году, а также о парочке советов, которые помогут в этом нелёгком деле. Если вы хотите больше информации — заходите на pravila-deneg почаще. Мы стараемся выкладывать каждый день новые статьи, где описываем сложные вещи самыми простыми словами!

Все о налоговых вычетах

1. Что такое налоговый вычет?

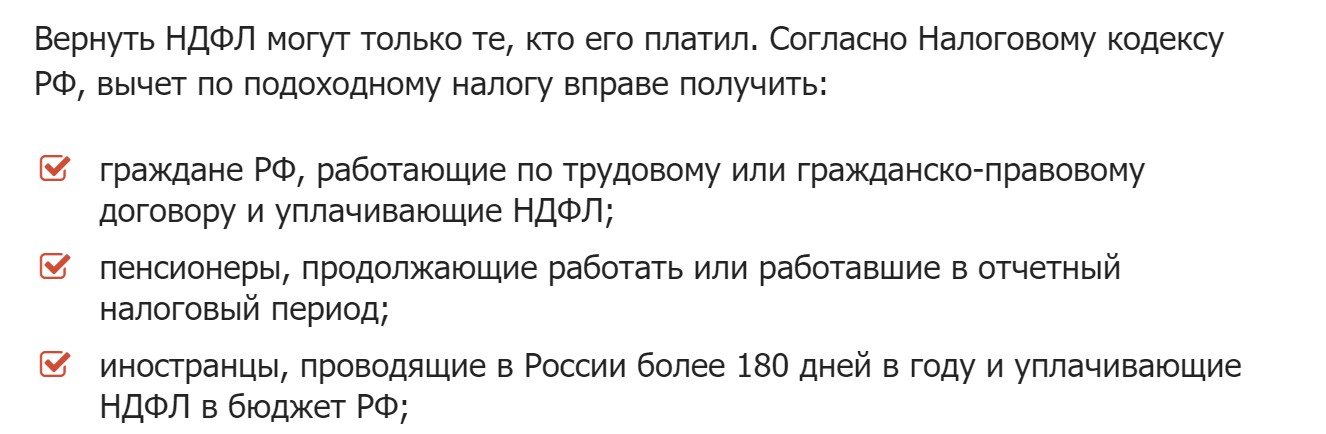

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только граждане России, уплачивающие подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

- стандартные (вычет на налогоплательщика, право на который имеют определенные льготные категории граждан, и вычет на ребенка);

- социальные (на образование, медицинские услуги и другие);

- имущественные (при приобретении недвижимости или продаже другого имущества).

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

- вычет на налогоплательщика (для некоторых льготных категорий граждан);

- вычет на ребенка (размер вычета на ребенка зависит от того, сколько у вас детей).

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

- если вы продали имущество, продали долю в уставном капитале организации, уступили права по договору участия в долевом строительстве, а также если у вас изъяли имущество для государственных или муниципальных нужд с компенсацией выкупной стоимости;

- если вы построили или приобрели жилье, а также если вы купили земельный участок, в том числе с использованием ипотеки.

Какие налоговые вычеты можно получить от государства?

![]()

Самые крупные — имущественные вычеты. Например, при покупке жилья (в том числе в кредит). Сумма, которая освобождается от налогов, — 2 млн. рублей. Другими словами, даже если ваша квартира стоит больше, вычет от этого не изменится. Покупатель квартиры имеет право получить от государства 13% от суммы, то есть не больше 260 тысяч рублей. Если квартира стоит меньше, то оставшийся вычет можно будет получить при покупке недвижимости в следующий раз.

Для ипотечных заемщиков есть дополнительная опция. Они могут получить вычет еще и с уплаченных банку процентов (но с суммы не более 3 млн. рублей). Другими словами, максимально новосел-ипотечник может вернуть 650 тыс. рублей (13% от 5 млн.).

— Я брал в кредит 1,5 млн. рублей на 10 лет, но отдал весь долг за два с небольшим года, — говорит Никита, читатель «КП» из Подмосковья. — Вышло так, что я заплатил банку 300 тысяч рублей в виде процентов. И точно такую же сумму мне вернуло государство. По сути, кредит был беспроцентным.

Нюанс лишь в том, что такая щедрость от государства ограничена. Вычет можно получить только с 2 млн. рублей. Но это может сделать каждый из супругов. То есть совокупно семья может получить от государства 520 тысяч рублей плюс вычеты с процентов, заплаченных банку (если пользовались ипотекой).

Есть стандартные налоговые вычеты. Они небольшие, но ежемесячные. И оформлять их гораздо проще. Плюс получать их может каждый из родителей. Надо лишь написать заявление в отделе кадров вашей организации и предоставить свидетельство о рождении ребенка. На первого и второго ребенка вычет составляет по 1400 рублей, а на третьего и каждого последующего – по 3000 рублей. Но слишком не обольщайтесь, получить можно будет лишь 13% от этих сумму (в зависимости от того, сколько у вас детей).

К примеру, если у родителей двое детей, и мама, и папа могут каждый месяц получать по 364 рубля от государства. Если быть точным, перечислять на счет ничего не будут. Просто на эту сумму уменьшится подоходный налог, который за вас платить работодатель. К примеру, если ваша официальная зарплата составляет 40 тысяч рублей, то вы получаете на руки 34 800 рублей (минус 13%). А с вычетом на двоих детей будете получать чуть больше — 35 164 рубля. Мелочь, но приятно.

Большой плюс таких вычетов – долгосрочность. Получать их можно до 18-летия ребенка. А если тот поступит на очное отделение вуза, то до 24 лет. Но есть и ограничение – вычеты перестают действовать, если доход родителя за год превысит 350 тысяч рублей. Система действует так: если ваш доход составляет 50 тысяч рублей в месяц, то получать вычет вы сможете только в течение семи месяцев. А потом вычеты прекращаются – до следующего января.

Если доход одного из родителей превысил лимит, а у другого еще не достиг максимального уровня, есть возможность сохранить выплаты. Первый родитель может написать заявление об отказе от вычета в пользу второго. Тогда последний будет получать двойной вычет. То же самое можно сделать, если один из родителей не работает (подробнее о стандартных вычетах на сайте налоговой – см. «Полезные ссылки»).

Социальные вычеты полагаются тем, кто получает новые знания или поправляет здоровье. Например, вы захотели повысить квалификацию, получить новую специальность или вылечить зубы в частной клинике. По сути, за все это вы сможете получить 13-процентную скидку от государства. Главное требование – образовательное или лечебное учреждение должны иметь лицензию.

Плюс есть налоговые скидки для обучения детей и даже младших братьев и сестер (не старше 24 лет). Если они ходят в платный детский сад, учатся в частной школе или на очном отделении в вузе, то вы тоже можете вернуть часть денег, потраченных на обучение. Вычет на одного ребенка ограничен 50 тысячами. То есть на руки получить можно максимум 6,5 тыс. рублей в год.

Получать такие вычеты можно хоть каждый год. Единственное ограничение – стоимость всех полученных услуг (и лечебных, и образовательных) не должна превышать 120 тысяч рублей. Точнее, траты могут быть больше, а вот скидку в 13% получите только с этой суммы (в деньгах это не больше 15,6 тысяч рублей на одного человека в год).

Исключение лишь одно — дорогостоящее лечение. В этом случае ограничений по выплатам нет. Если вы потратили на операцию 500 тыс. рублей, то можете вернуть 65 тыс. Но если при этом официальная зарплата у вас всего 400 тысяч, вам вернут лишь 13% с этой суммы (то есть 52 тысячи). Утром — налоги, вечером — вычеты.

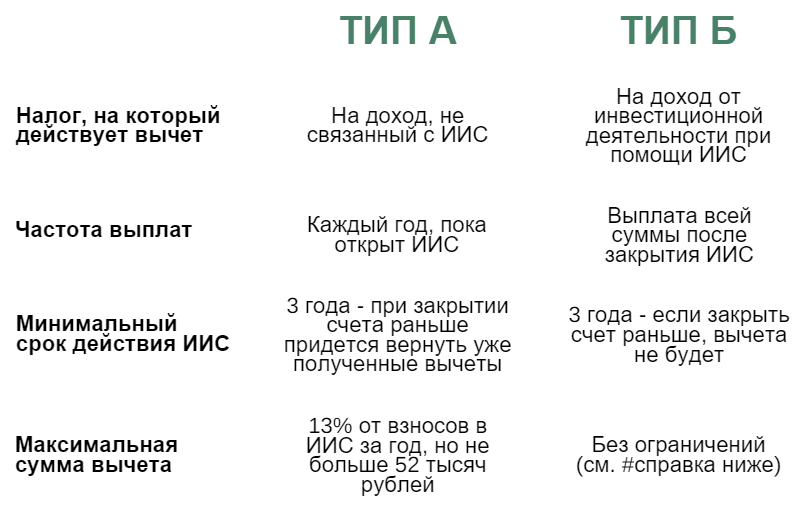

С недавних пор получать деньги можно и начинающим инвесторам. Называется новый продукт просто — индивидуальный инвестиционный счет (ИИС). Его суть в том, что вы открываете счет у крупного брокера или в управляющей компании. И покупаете на свои деньги акции или облигации российских компаний (а также паи паевых инвестиционных фондов, иностранную валюту, фьючерсы и опционы). В итоге можете получать прибыль от роста стоимости акций (если котировки идут вверх), дивиденды и купоны. Здесь все то же самое, как и при обычной торговле на бирже.

Но есть важный нюанс, выгодный нам — простым инвесторам. С вложенных денег можно получить налоговый вычет. Для льготных инвестиций тоже есть свои ограничения — класть на счет можно не больше миллиона рублей в год, а вычет можно получить не более чем с 400 тысяч рублей в год (то есть 52 тысячи рублей на руки).

Как говорят биржевые эксперты, такие механизмы применяются во многих странах мира. Это позволяет стимулировать экономический рост. Ведь больше граждан вкладывают деньги в акции крупных компаний напрямую, а те получают средства дешевле, чем в банках. Ограничение лишь одно – если вы планируете получить вычет, то деньги нельзя снимать в течение трех лет.

— Недостатков этой затеи по сравнению с тем, что было до введения ИИС, я не вижу вообще, — пишет в своем блоге Сергей Спирин, глава Центра финансового образования. — Судите сами. До тех пор пока вы не воспользовались налоговыми вычетами, ваш ИИС работает как обычный брокерский счет. И если вы захотите в любой момент вывести свои средства, то вам никто и ничто не помешает это сделать.

Но есть нюанс: если вы уже получили вычет и хотите снять свои деньги, то ранее полученные от государства 13% придется вернуть, да еще и заплатить пени.

Как говорят эксперты, ИИС — очень комфортный и понятный продукт для тех, кто новичок на бирже и не хочет рисковать. Тогда можно вложить деньги в облигации. И ваш доход будет практически гарантированным. Получите налоговый вычет в 13% от вложенных денег плюс прибыль от облигаций (это еще около 7 — 8%) или акций (здесь гарантий нет – они могут как вырасти, так и упасть, а выплата дивидендов не гарантирована). Есть лишь один нюанс – с вложенных денег вычет дают только один раз. То есть, если вы вложили 100 тысяч в одном году и получили вычет, а в следующем вложили еще 100 тысяч, то очередной вычет вы сможете получить только с последнего транша, а не с общей суммы. Это не 13% годовых, а возврат 13%.

Еще один способ — получать налоговый вычет не с вложенной суммы, а с дохода, полученного от купли-продажи акций. Но, по статистике, этой опцией мало кто пользуется.

Налоговые вычеты: за что и кому они положены?

Если у вас есть дети или в прошлом году вы покупали недвижимость, платили за обучение, лечение, то имеете право на налоговый вычет.

Что такое налоговый вычет? Это сумма, на которую уменьшается налоговая база. В целом ряде случаев его можно получить «живыми» деньгами уже после уплаты налога.

Вычет можно получить несколькими способами: либо суммой на счет в конце года, в течение которого производятся оплата, или какое-то время не выплачивать НДФЛ.

Подать документы на налоговый вычет можно в году, следующем за отчетным (то есть, тем, в котором вы совершали оплату). Но! Только за три налоговых периода, предшествующих году подачи заявления.

Положены родителям (опекунам, приемным родителям, попечителям, а также их супругам) детей до 18 лет. Если ребенок учится очно, то 24 лет, но выплаты прекращаются в месяц, следующим за тем, когда он завершает обучение.

Налоговый вычет на ребенка составляет 1400 рублей (3000 рублей за третьего и каждого последующего). Он положен каждому из родителей.

Важно! Вычет родитель получает только до того момента, как его суммарный годовой доход достигнет 350000 рублей. То есть, если ваша зарплата составляет 50000 рублей, то вычет вы будете получать только 6 месяцев в год.

Как получить вычет?

1. Написать заявление на получение стандартного налогового вычета на детей — на имя работодателя.

2. Подготовить список документов:

- копии свидетельства о рождении (если ребенку нет 18 лет) или справку из образовательного учреждения (если ребенок учится);

- справка об инвалидности (если ребенок инвалид);

- копия документа о регистрации брака между родителями;

- документы, подтверждающие попечительство над ребенком (если вы попечитель).

Предоставляется в случае приобретения недвижимости (доли недвижимости).

Важно! Воспользоваться имущественным вычетом можно только при первой покупке собственности. Но! Максимальная сумма, от которой рассчитывается вычет, составляет 2 млн рублей. Если стоимость недвижимости меньше, то при следующей покупке вы можете «добрать» до этих самых 2 млн.

Таким образом, максимальный размер компенсации может составить 260000 рублей.

Если при этом в банке оформляется ипотека, то можно заявить к возврату 13% от суммы выплаченных процентов. По этому основанию можно вернуть не более 390000 рублей.

Суммарно ипотечный заемщик может вернуть не более 650000 рублей.

Важно! За год вы можете вернуть не больше, чем уплатили в бюджет подоходного налога (это 13% от официальной зарплаты).

Как получить вычет?

1. Написать заявление в инспекцию ФНС

2. Предоставить пакет документов:

- платежные документы;

- договор купли-продажи;

- акт приема-передачи жилого помещения;

- справка 2-НДФЛ;

- декларация 3-НДФЛ;

- (если жилье приобретено в ипотеку) кредитный договор и справка из банка о погашении процентов.

Сюда относятся вычеты за оплату обучения или лечения.

Обучение. В данном случае речь идет об очном обучении, возраст студентов — не более 24 лет. Посещение платных школ и детских садов относится к этой же категории. Что же касается тех, кто старше 24 лет, получить вычет можно за повышение квалификации или получение новой специальности.

Налоговый вычет за обучение детей составляет 50000 рублей в год. Люди старше могут вернуть до 13% уплаченной суммы, но максимум этой выплаты — 120000 рублей в год (в совокупности с другими социальными расходами).

Как получить вычет?

1. Написать заявление в инспекцию ФНС.

2. Приложить список документов:

- справка 2-НДФЛ;

- декларация 3-НДФЛ;

- договор на обучение и справка, подтверждающая его дневную норму;

- чеки на оплату обучения;

- копия лицензии образовательного учреждения.

Важно! Документы, подтверждающие оплату обучения, должны быть оформлены на вас, а не на третье лицо (не на ребенка, за которого платят учебному учреждению).

Также налоговый вычет можно получить, если вы оплачивали лечение (медикаменты — но только по назначению врача, процедуры, лабораторные исследование), причем, как свое, так и детей или супруга.

Как получить вычет?

1. Написать заявление в инспекцию ФНС.

2. Приложить список документов:

- копия договора с медучреждением;

- справка о получении медицинских услуг;

- справка об оплате медицинских услуг или медикаментов;

- лицензия медучреждения;

- справка 2-НДФЛ;

- декларация 3-НДФЛ.

Получение вычета — возможность компенсировать часть понесенных расходов или получить льготу в случае наличия детей или льготных привилегий.