Подоходный налог продажа машины

Сдавать ли 3-НДФЛ при продаже автомобиля

Начнем с того, что не всякая продажа автомобиля образует для ее бывшего собственника доход, облагаемый НДФЛ. Так, если гражданин продал машину, которой владел больше 3 лет, то стоимость ее продажи не облагается НДФЛ (п. 17.1 ст. 217 НК РФ). А если облагаемого дохода у физического лица нет, то и подавать декларацию 3-НДФЛ не нужно (Письмо Минфина от 30.05.2018 N 03-04-05/36698 ).

Отметим, что при продаже транспортных средств, которым более 3 лет, дохода не возникает у граждан, которые (п. 17.1 ст. 217 НК РФ):

- являются налоговыми резидентами РФ, т. е. фактически находились в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ);

- не использовали проданное авто в предпринимательской деятельности.

Если же будет продана машина, которой гражданин владел менее 3 лет, то доход у физлица возникнет. А значит, по нему нужно будет отчитаться в ИФНС.

НДФЛ с продажи автомобиля менее 3 лет

Прежде чем говорить об отчетности, разберемся с суммой налога. Чтобы не платить НДФЛ со всей продажной цены авто, продавец может воспользоваться вычетом:

- или в сумме расходов, потраченных на приобретение данного транспортного средства, при наличии документов, подтверждающих эти расходы;

- или в сумме 250 тыс. руб. (пп. 1,2 п. 2 ст. 220 НК РФ).

К примеру, вы продали автомобиль за 750 тыс. руб. Но у вас есть документы, подтверждающие, что эту самую машину вы купили 2 года назад за 1,2 млн. руб. Тогда база по НДФЛ у вас получится отрицательной (750 тыс. руб. – 1,2 млн. руб.), и платить НДФЛ вам не придется. А вот если документы, подтверждающие ваши расходы 2-хлетней давности, не сохранились, то вы сможете воспользоваться вычетом только в размере 250 тыс. руб. Соответственно, база по НДФЛ составит 500 тыс. руб. (750 тыс. руб. – 250 тыс. руб.), а сумма налога – 65 тыс. руб. (500 тыс. руб. х 13%). Поскольку доходы налоговых резидентов РФ облагаются по ставке 13%.

Уплатить налог нужно не позднее 15 июля года, следующего за годом продажи авто (п. 4 ст. 228 НК РФ).

Декларация 3-НДФЛ после продажи автомобиля

При возникновении дохода от продажи машины, облагаемого НДФЛ, гражданин обязан о нем отчитаться в ИФНС. Причем даже в том случае, если благодаря вычетам сумма налога к уплате оказалась нулевой (пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Это значит, что вам нужно будет подать декларацию по форме 3-НДФЛ (Приложение N 1 к Приказу ФНС от 24.12.2014 N ММВ-7-11/671@ ) в инспекцию по месту жительства не позднее 30 апреля года, следующего за тем, в котором была продана машина (п. 1 ст. 229 НК РФ). Если, допустим, вы продали авто (которому менее 3 лет) в 2018 году, то сдать 3-НДФЛ должны будете не позднее 30.04.2019.

В декларации отражаются сведения:

- о полученных доходах. При этом данные о тех доходах, с которых у вас уже был удержан налог налоговым агентом, указывать не нужно. Речь идет в первую очередь о зарплате и иных выплатах, полученных вами у работодателя;

- о заявленных вычетах.

Декларацию можно заполнить:

- или с помощью программы «Декларация», размещенной на сайте ФНС. Для этого ее предварительно нужно будет установить на ваш компьютер;

- или в Личном кабинете физического лица на сайте ФНС, если вы к нему подключены.

Заполненную декларацию можно сдать в инспекцию как на бумаге, так и в электронном виде – через Личный кабинет.

А можно ли декларацию не сдавать, может налоговики и не узнают о доходе? Это маловероятно. Как известно, каждый автомобиль должен быть зарегистрирован. А органы, осуществляющие регистрацию транспортных средств, обязаны сообщать о зарегистрированных авто и их владельцах налоговикам в течение 10 дней со дня регистрации (п. 4 ст. 85 НК РФ). Поэтому о смене собственника авто специалисты ИФНС узнают довольно быстро.

И не забывайте, что НК предусматривает штрафы:

- за неуплату НДФЛ в размере 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ), плюс с продавца авто могут взыскать пени за каждый день просрочки (ст. 75 НК РФ);

- за непредставление отчетности (3-НДФЛ) в размере 5% от неуплаченной суммы налога за каждый месяц, но не более 30% этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

Налог с продажи автомобиля в 2020 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2019 года за 500 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2015 года за 300 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2019 года за 350 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Примечание. Если Вы хотите продать автомобиль, который Вы не купили, а получили в дар или по наследству, то рекомендую изучить примеры из статьи «Уплата налогов при продаже подаренной машины».

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 — 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 — 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 — 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Примечание. Начиная с 2019 года уменьшить стоимость продажи можно не только на величину собственных расходов, но и на величину расходов предыдущего собственника. Однако это относится только к случаям, когда автомобиль получен по наследству или в дар. Данный вопрос рассмотрен в отдельной статье.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2020 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Налог с продажи автомобиля

Если вы продали автомобиль, то должны заплатить налог с продажи. Размер налога стандартный – 13% от тех денег, что вы получили от покупателя. Тем не менее существуют законные способы, как уменьшить налог или не платить его вовсе.

Сегодня мы расскажем, в каких случаях наступает обязанность по оплате налога, какой налог с продажи не требует оплаты, как рассчитывается сумма налога и как уменьшить его размер.

Какая продажа не облагается налогом

Существует понятие минимального срока владения имуществом. Если имущество находится в вашей собственности дольше минимального срока, вы не должны платить налог при его продаже. Основание: п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ.

Минимальный срок продажи автомобиля без налога – 3 года. Если вы владеете машиной дольше трех лет, вы не обязаны уведомлять налоговую инспекцию о сделке, подавать декларацию 3-НДФЛ и платить налог.

Если вы купили автомобиль, срок владения начинается со дня подписания договора купли-продажи.

Если вы получили автомобиль в наследство, вы считаетесь собственником со дня открытия наследства, то есть со дня смерти наследодателя.

Если вам подарили автомобиль, срок владения начинается со дня подписания договора дарения.

Пример:

В мае 2015 года вы купили автомобиль и продали его в августе 2018. Вам не нужно обращаться в налоговую инспекцию и платить налог, так как вы продали машину, которой владели больше 3 лет.

Регистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру! Мы дадим индивидуальные рекомендации и рассчитаем, какой налог с продажи нужно заплатить именно вам

Как не платить или уменьшить налог при продаже автомобиля

Если вы продаете машину, которой владели больше 3 лет, вам не нужно оповещать налоговые органы и платить налог. Но как быть, если автомобиль в собственности меньше трех лет? Можно ли уменьшить размер налога или даже снизить его до нуля?

Законодательством РФ предусмотрены налоговые льготы, уменьшающие налогооблагаемую базу – сумму, которую вам заплатили за авто. После применения льготы вы можете существенно, а иногда и до нуля, снизить налог от продажи автомобиля.

. Важно:

Если после применения льготы налог стал равен нулю, вы все равно должны подать декларацию 3-НДФЛ в налоговую инспекцию по месту жительства. В декларации отражается доход от продажи и расчет налога. Только этот документ будет подтверждением того, что вы, продав машину, законно не заплатили налог. В противном случае у налогового органа будут к вам вопросы, и на вас наложат штраф.

Вычет расходов для уменьшения налога (разница между покупкой и продажей)

Один из способов уменьшить НДФЛ с продажи – это сделать вычет расходов. Что это значит? Законодательством определено, что налог можно заплатить не со всей суммы, полученной при продаже, а за вычетом суммы покупки. То есть берется разница между деньгами, что вы получили за автомобиль, и теми деньгами, что вы когда-то отдали за этот же автомобиль. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Пример:

В 2017 году вы купили машину за 700 тыс. рублей и в 2018 продали ее за 900 тыс. В 2019 вы должны подать в ИФНС декларацию 3-НДФЛ. Какой налог с продажи вы заплатите? Выгоднее воспользоваться вычетом расходов и заплатить 26 000 рублей = 13% х 200 тыс.

Пример:

В 2018 году вы купили автомобиль за 1,2 млн., а в 2019 году продали его за 1 млн. Так как продажная стоимость была меньше покупной, вы освобождены от уплаты налога. Не забудьте подать декларацию! Несмотря на нулевой доход, вы обязаны оповестить налоговые органы о сделке.

При покупке и продаже автомобиля обязательно сохраняйте документы: договоры, платежки, чеки. Копии этих документов необходимо будет предоставить в налоговую инспекцию вместе с декларацией 3-НДФЛ.

Поручите заполнение декларации 3-НДФЛ личному налоговому эксперту онлайн-сервиса НДФЛка.ру. Мы составим для вас грамотные документы и расскажем, какая продажа не облагается налогом

Имущественный вычет в 250 тысяч рублей

Бывают ситуации, когда невозможно применить вычет расходов. Например, когда машина была не куплена, а получена по наследству или подарена. Так как расходов на ее приобретение не было, то разницу брать не из чего. В этой ситуации вы имеете право применить имущественный вычет при продаже, максимальный размер которого 250 тыс. рублей. То есть вы можете уменьшить налогооблагаемую базу на эту сумму. Напомним: налогооблагаемая база – это деньги, которые вы получили от продажи автомобиля, и с которых должны заплатить налог. Основание: пп. 1 п. 2 ст. 220 НК РФ.

Если стоимость автомобиля меньше 250 тыс. рублей, выгодно воспользоваться именно имущественным вычетом.

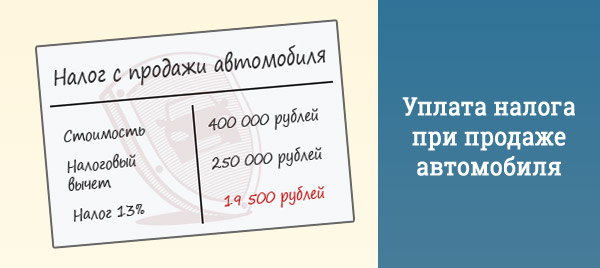

Пример:

Вы продали полученную в наследство машину за 1 млн. рублей. Так как у вас не было расходов на ее приобретение, вы не можете сделать вычет расходов. Какой налог с продажи в итоге? Применив имущественный вычет, вы должны будете заплатить 97,5 тыс. рублей = 13% х (1 млн. – 250 тыс.).

Можно уменьшить налог за счет другого вычета

Налоговый вычет по другим статьям может частично или полностью перекрыть ваш налог. Если в одном и том же году вы продали автомобиль и, например, оплачивали лечение, то вычет за лечение будет учтен при расчете налога с продажи автомобиля. Подробно налоговые вычеты описаны в статьях о лечении, обучении, покупке квартиры.

Пример:

В 2016 году вы купили машину за 800 тыс. и в 2018 году продали ее за 1 млн. рублей. Срок владения автомобилем меньше 3 лет, поэтому вы должны заполнить декларацию 3-НДФЛ и передать ее в налоговую инспекцию. В том же 2018 году вы заплатили 100 тыс. рублей за лечение мамы. Какой налог с продажи автомобиля вы будете должны заплатить в итоге? Расчет будет выглядеть так:

— Вычитаем расходы (1 млн.– 800 тыс.).

— Применяем вычет за лечение мамы (100 тыс.).

Итоговая сумма налога при продаже автомобиля: 13% х (1 млн.– 800 тыс.– 100 тыс.) = 13 тыс. рублей.

Налоговый эксперт онлайн-сервиса НДФЛка.ру ответит на все ваши вопросы, поможет самостоятельно заполнить декларацию 3-НДФЛ или сделает всю работу за вас

Правила применения вычетов при продаже автомобиля

По одному автомобилю нельзя применить оба вычета. Вы должны выбрать – снизить налоговую базу за счет имущественного вычета или за счет вычета расходов на приобретение. Основание: Письмо ФНС России от 12 февраля 2013 № ЕД-4-3/2254@.

Пример:

В 2017 году вы за 500 тыс. рублей купили машину, в 2018 продали ее за 600 тыс. В 2019 году вы должны подать декларацию 3-НДФЛ. Давайте посчитаем, какая схема для вас более выгодна:

— Вычет расходов на приобретение автомобиля. Налог берется с разницы между стоимостью продажи и стоимостью покупки: 13% х (600 – 500) = 13 тыс. рублей.

— Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 250 тыс. рублей: 13% х (600 – 250) = 45,5 тыс. рублей.

Очевидно, что в вашем случае выгоднее сделать вычет расходов на приобретение.

Пример:

В 2016 году вы купили автомобиль за 200 тыс. рублей, в 2018 продали его за 250 тыс. В 2019 году вы должны подать декларацию 3-НДФЛ. Давайте посчитаем, какая схема для вас более выгодна:

— Вычет расходов на приобретение автомобиля. Налог берется с разницы между стоимостью продажи и стоимостью покупки: 13% х (250 – 200) = 6,5 тыс. рублей.

— Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 250 тыс.: 13% х (250 – 250) = 0 рублей.

Очевидно, что в этом случае выгоднее применить имущественный вычет, так как после его применения вам не нужно будет платить налог. Не забудьте подать декларацию! Несмотря на продажу автомобиля без налога, вы обязаны оповестить налоговые органы о сделке.

В одном календарном году можно использовать не более 250 тыс. рублей налогового вычета на все проданное имущество. Исключение составляет налог при продаже квартиры и другой недвижимости. Это значит, что сколько бы автомобилей вы ни продали в течение года, размер вычета не превысит 250 тыс. рублей.

Пример:

Вы получили в наследство две машины и решили их продать по 300 тыс. рублей каждая. Вы можете только раз применить имущественный вычет, поэтому расчет налога при продаже будет выглядеть так: 13% х (300 + 300 – 250) = 45.5 тыс. рублей.

Сроки подачи декларации 3-НДФЛ и оплаты налога

После продажи автомобиля вы должны отчитаться перед налоговыми органами. Для этого до 30 апреля следующего года вы должны подготовить и передать в налоговую инспекцию по месту жительства декларацию 3-НДФЛ и пакет сопутствующих документов. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ

В декларации отражается доход, полученный вами от сделки, и примененные налоговые вычеты. Если декларация нулевая, от вас больше ничего не требуется. Если после применения вычетов остался налог, оплатить его следует до 15 июля того же года.

Пример:

В 2018 году вы продали машину, которой владели меньше 3 лет. До 30 апреля 2019 года вы должны заполнить декларацию 3-НДФЛ и подать ее в налоговую инспекцию. Так как по итогу расчета вы остались должны, у вас есть срок до 15 июля 2019 года, чтобы оплатить налог с продажи автомобиля.

Чтобы правильно рассчитать подоходный налог при продаже автомобиля, воспользуйтесь услугами онлайн-сервиса НДФЛка.ру. Мы поможем вам составить декларацию 3-НДФЛ, ответим на вопросы и минимизируем ваши затраты

С какой суммы не платится налог с продажи автомобиля?

Сделка продажи авто не является редкостью. Практически каждый водитель продавал транспортное средство. Реализацию автомобиля можно назвать достаточно простой операцией. Однако стоит учитывать, что для предотвращения мошенничества она должна быть проведена в полном соответствии с действующими законами РФ. После продажи автомобиля бывший собственник обязан предоставить соответствующие документы в ФНС для отчета.

С какой суммы налог не платится в любом случае

Водитель может быть освобожден от необходимости внесения средств в бюджет государства, если по договору соглашения сторон сделки стоимость ТС менее 250 тысяч рублей. Такая сумма не является налогооблагаемой. Первоначальная стоимость автомобиля в подобных случаях не учитывается.

Тем не менее освобождение от уплаты налога не отменяет необходимость обращения в отделение Федеральной налоговой службы. Приобретенная денежная выгода должна быть зафиксирована государством в обязательном порядке при любом соглашении купли-продажи автомобиля, который находился в пользовании более 3 лет. В случае уклонения от обязанности фиксации дохода водитель столкнется с штрафными санкциями.

В каких случаях платится налог при продаже автомобиля

Перед продажей автомобиля водитель должен принять в расчет обстоятельства, которые могут повлиять на необходимость уплаты налога.

Чтобы избежать лишних трат, нужно учесть следующие обстоятельства:

- Налогом облагается сделка купли-продажи автомобиля, который эксплуатировался более 36 месяцев. Отсчет срока использования начинается с даты, указанной в договоре приобретения автомобиля владельцем. Так, если водитель повременит с продажей и дождется того, что период эксплуатации станет равным 3 годам и одному дню, он избежит необходимости уплаты налога.

- Автомобилист будет обязан платить налог, если от продажи автомобиля он приобрел выгоду. То есть реализовал авто по цене, превышающей стоимость приобретения ТС.

Стоит подсчитать размер налога, чтобы судить о рациональности сделки купли-продажи авто. Порой лучше повременить с реализацией автомобиля, чтобы сэкономить средства. Если же ситуация водителя будет соответствовать одному из двух перечисленных пунктов, он предоставит государству часть дохода в качестве налогового взноса.

Сколько придётся платить

Продажа транспортного средства в обозначенных случаях облагается подоходным налогом. Так, резиденты страны обязаны вносить 13% от полученного дохода. Данная ставка предусмотрена для граждан Российской Федерации и иностранных граждан, проживающих на территории страны. Резидентом будет являться физическое лицо, проживающее в России более 183 дней. Нерезиденты обязаны вносить по налогу 30% от полученной прибыли.

Важно заметить, что подоходным налогом облагаются все сделки купли-продажи автомобиля, вне зависимости от количества проданных ТС. Не учитывается при расчете налога и число соглашений, заключенных в течение года.

Когда доход с продажи автомобиля не будет облагаться налогом

Законодательно можно выделить несколько ситуаций, которые официально освобождают автомобилиста от уплаты налогового взноса. Водителю, желающему продать транспортное средство, стоит заранее ознакомиться с данной информацией, чтобы минимизировать свои расходы.

Итак, доход с продажи автомобиля не будет облагаться налогом при следующих обстоятельствах:

- Автомобилист документально владеет транспортным средством более 3 лет. Данный срок является периодом между датами приобретения ТС и его продажи собственником.

- С реализации авто водитель не получил дохода. Это означает, что цена автомобиля при продаже будет меньше первоначальной или равной ей. Чтобы доказать факт отсутствия приобретения выгоды, бывший собственник обязан предоставить в налоговый орган документы, подтверждающие бесприбыльность сделки (договор купли-продажи, платежные квитанции, акты о приеме и передаче ТС).

- Автомобилист продал авто по цене, равной необлагаемой налогом сумме. Водитель освобождается от необходимости уплаты налога, если он получил выгоду до 250 тысяч рублей.

При наличии хотя бы одного из перечисленных условий, водитель на законном основании избавляется от обязанности уплаты налога в пользу государства.

Расчёт налога с продажи автомобиля

Ознакомиться с размером налогообложения можно самостоятельно. Для этого нужно определить налоговую базу, которой является цена автомобиля при продаже. Исходя из этой суммы государство будет определять размер налогового взноса.

Общая формула для расчета включает в себя одно действие — умножение указанной в договоре купли-продажи стоимости авто на процентную ставку. Важно учитывать разницу вносимого процента от доходов для резидентов (13%) и нерезидентов (30%).

Рассмотреть порядок расчета можно на конкретном примере.

Так, если автомобилист, являющийся резидентом, реализовал транспортное средство по цене 600 тысяч рублей, ему следует произвести следующий расчет: 600 000 х 0,13 = 78 000. Итог вычислений является размером налогового взноса.

При продаже автомобиля стоимостью 600 тысяч рублей иностранным гражданином, проживающим на территории РФ менее 183 дней, расчет будет выглядеть следующим образом: 600 000 х 0,3 = 180 000. Нерезидент вынужден выплатить около трети размера полученной в результате реализации суммы.

Рекомендации, как уменьшить сумму налога при продаже ТС

Минимизировать расходы после продажи авто может каждый автомобилист. Для этих целей нужно руководствоваться следующими рекомендациями:

- Если в роли продавца выступает физическое лицо — позаботиться о составлении расписки. В бумаге необходимо указать полные достоверные данные продавца, размер полученной суммы средств, номер договора купли-продажи и дату его составления.

- Сохранять все документы, имеющие отношение к сделке реализации ТС. Такого рода бумаги могут потребоваться в качестве доказательства существенных обстоятельств соглашения, которые освобождают водителя от уплаты налогов.

- Если срок эксплуатации автомобиля приближается к трем годам, автомобилисту стоит подождать некоторое время. Небольшое ожидание позволит избежать обязанности уплаты налоговых взносов.

Все сделки продажи транспортных средств подлежат фиксации в ГИБДД. Затем сведения передаются в налоговые органы. По этой причине автомобилистам не следует рассчитывать на сокрытие факта получения прибыли с продажи ТС.

Сдавать ли 3-НДФЛ при продаже автомобиля

Начнем с того, что не всякая продажа автомобиля образует для ее бывшего собственника доход, облагаемый НДФЛ. Так, если гражданин продал машину, которой владел больше 3 лет, то стоимость ее продажи не облагается НДФЛ (п. 17.1 ст. 217 НК РФ). А если облагаемого дохода у физического лица нет, то и подавать декларацию 3-НДФЛ не нужно (Письмо Минфина от 30.05.2018 N 03-04-05/36698 ).

Отметим, что при продаже транспортных средств, которым более 3 лет, дохода не возникает у граждан, которые (п. 17.1 ст. 217 НК РФ):

- являются налоговыми резидентами РФ, т. е. фактически находились в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ);

- не использовали проданное авто в предпринимательской деятельности.

Если же будет продана машина, которой гражданин владел менее 3 лет, то доход у физлица возникнет. А значит, по нему нужно будет отчитаться в ИФНС.

НДФЛ с продажи автомобиля менее 3 лет

Прежде чем говорить об отчетности, разберемся с суммой налога. Чтобы не платить НДФЛ со всей продажной цены авто, продавец может воспользоваться вычетом:

- или в сумме расходов, потраченных на приобретение данного транспортного средства, при наличии документов, подтверждающих эти расходы;

- или в сумме 250 тыс. руб. (пп. 1,2 п. 2 ст. 220 НК РФ).

К примеру, вы продали автомобиль за 750 тыс. руб. Но у вас есть документы, подтверждающие, что эту самую машину вы купили 2 года назад за 1,2 млн. руб. Тогда база по НДФЛ у вас получится отрицательной (750 тыс. руб. – 1,2 млн. руб.), и платить НДФЛ вам не придется. А вот если документы, подтверждающие ваши расходы 2-хлетней давности, не сохранились, то вы сможете воспользоваться вычетом только в размере 250 тыс. руб. Соответственно, база по НДФЛ составит 500 тыс. руб. (750 тыс. руб. – 250 тыс. руб.), а сумма налога – 65 тыс. руб. (500 тыс. руб. х 13%). Поскольку доходы налоговых резидентов РФ облагаются по ставке 13%.

Уплатить налог нужно не позднее 15 июля года, следующего за годом продажи авто (п. 4 ст. 228 НК РФ).

Декларация 3-НДФЛ после продажи автомобиля

При возникновении дохода от продажи машины, облагаемого НДФЛ, гражданин обязан о нем отчитаться в ИФНС. Причем даже в том случае, если благодаря вычетам сумма налога к уплате оказалась нулевой (пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Это значит, что вам нужно будет подать декларацию по форме 3-НДФЛ (Приложение N 1 к Приказу ФНС от 24.12.2014 N ММВ-7-11/671@ ) в инспекцию по месту жительства не позднее 30 апреля года, следующего за тем, в котором была продана машина (п. 1 ст. 229 НК РФ). Если, допустим, вы продали авто (которому менее 3 лет) в 2018 году, то сдать 3-НДФЛ должны будете не позднее 30.04.2019.

В декларации отражаются сведения:

- о полученных доходах. При этом данные о тех доходах, с которых у вас уже был удержан налог налоговым агентом, указывать не нужно. Речь идет в первую очередь о зарплате и иных выплатах, полученных вами у работодателя;

- о заявленных вычетах.

Декларацию можно заполнить:

- или с помощью программы «Декларация», размещенной на сайте ФНС. Для этого ее предварительно нужно будет установить на ваш компьютер;

- или в Личном кабинете физического лица на сайте ФНС, если вы к нему подключены.

Заполненную декларацию можно сдать в инспекцию как на бумаге, так и в электронном виде – через Личный кабинет.

А можно ли декларацию не сдавать, может налоговики и не узнают о доходе? Это маловероятно. Как известно, каждый автомобиль должен быть зарегистрирован. А органы, осуществляющие регистрацию транспортных средств, обязаны сообщать о зарегистрированных авто и их владельцах налоговикам в течение 10 дней со дня регистрации (п. 4 ст. 85 НК РФ). Поэтому о смене собственника авто специалисты ИФНС узнают довольно быстро.

И не забывайте, что НК предусматривает штрафы:

- за неуплату НДФЛ в размере 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ), плюс с продавца авто могут взыскать пени за каждый день просрочки (ст. 75 НК РФ);

- за непредставление отчетности (3-НДФЛ) в размере 5% от неуплаченной суммы налога за каждый месяц, но не более 30% этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).