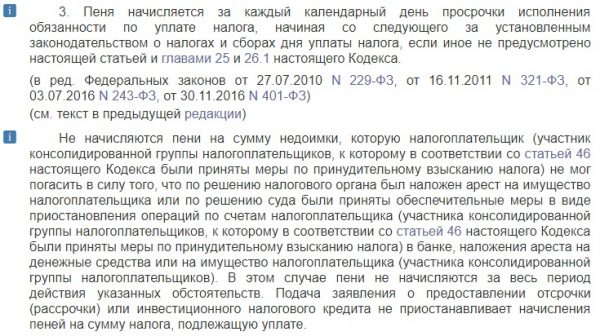

Пени за несвоевременную уплату налога

Правила расчета пени по налогам

Необходимость расчета пени по налоговым платежам возникает, когда начисленные суммы налогов, а также обязательных страховых платежей в казну государства уплачиваются позже сроков, установленных в соответственном законодательстве.

Необходимость расчета пени по налоговым платежам возникает, когда начисленные суммы налогов, а также обязательных страховых платежей в казну государства уплачиваются позже сроков, установленных в соответственном законодательстве.

Важно знать, что уплата налогов и взносов считается завершенной только после предъявления соответственного поручения в банк. Оно подтверждает перечисление денежных средств на счет государственного казначейства.

При этом, на банковском счете лица, которое предъявляет поручение, должна быть достаточная сумма остатка, в момент совершения платежа. Если все эти критерии не выполняются, то происходит начисление дополнительных, обязательных платежей в виде пени.

Что такое пеня по налогам?

Пеня должна быть выплачена в дополнение к сумме налога, ее начисление происходит ежедневно на протяжении всего периода просрочки платежа. Она начинает начисляться сразу же, после истечения срока налогового или страхового платежа.

Пеня должна быть выплачена в дополнение к сумме налога, ее начисление происходит ежедневно на протяжении всего периода просрочки платежа. Она начинает начисляться сразу же, после истечения срока налогового или страхового платежа.

Есть только одно исключение для единого сельскохозяйственного налога, по нему пеня рассчитывается в соответствии с главой 26.1 НК РФ.

Пеня — еще играет роль государственного инструмента, обеспечивающего своевременную уплату налогов и сборов. Потому что ее начисление прекращается только в тот день, когда был погашен просроченный платеж. Она всегда начисляется в процентном соотношении к неуплаченной сумме по одному виду платежа.

Об ужесточении штрафов за просрочку уплаты налогов в 2016 году рассказано в следующем видеосюжете:

Начисление пени

Начисление и расчет налоговой пени регламентируется государственным Налоговым Кодексом.

Существует несколько основных мотивов для начисления пени:

Существует несколько основных мотивов для начисления пени:

- самый распространенный – когда налогоплательщик не произвел выплату денежного обязательства в установленный период;

- когда контролирующий налоговый орган выявил занижение суммы налогового платежа;

- существует обстоятельство, когда начисление пени может распространяться на налогового агента, если он перечислил сумму налогового платежа плательщика позже необходимых сроков (то есть, когда просрочка произошла по вине работников налоговой инспекции);

- начисление пени может проводиться не только на рынке внутри государства, но и начисляться на операции ввоза, вывоза товаров через границу (таможенная пошлина).

Также существуют случаи, когда пеня по налогам не начисляется:

- не начисляется на суммы недоимок, образовавшиеся у плательщика налогов и сборов, по причине предоставления им разъяснений в письменной форме о порядке начисления и уплаты платежей, или из-за решения им других задач касающихся действующего законодательства НК РФ, данных плательщику местным налоговым органом. Чтобы подобные обстоятельства брались в учет при решении вопроса начисления пени – необходимо их подтвердить соответствующим документом. Его можно взять в налоговой инспекции. Вышеуказанное исключение относится так же к налоговым агентам (когда на них падает обязательство уплатить пеню, данный пункт может освободить от уплаты);

- если у плательщика налогов есть переплата по соответственным видам платежей;

- если размер переплаты полностью погашает пеню;

- начисляется не в полном размере, если сумма переплат меньше чем размер недоимки по виду налога, в таком случае пеня снижается пропорционально размеру недостающей недоимки.

Переплата — денежные средства, включающие в себя излишки, образовавшиеся при уплате налогов, пени, штрафов. Она может использоваться для погашения задолженностей если выполняются условия:

Переплата — денежные средства, включающие в себя излишки, образовавшиеся при уплате налогов, пени, штрафов. Она может использоваться для погашения задолженностей если выполняются условия:

- переплата перечисляется на перекрытие недоимки налоговыми органами;

- перечисление переплат может проводиться только для погашения местных, региональных и федеральных налогов.

Порядок расчета

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня. Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени. Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня. Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени. Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Размер пени начисляется в процентах, в отношении сумм просроченных налоговых платежей. Процентное отношение приравнивается к 1/300 установленной ставки рефинансирования Центрального Банка страны.

Действующая формула расчета пени текущего года:

Ставка рефинансирования – это постоянно изменяющаяся величина, поэтому, в процессе начисления пени берется, актуальная на день начисления пени, ставка.

Изменения в 2019 году

С 01.10.2017 года в силу вступили изменения в порядке расчета пени согласно ФЗ №401 от 30.11.2016 года. Теперь для юрлиц сумма начислений зависит от продолжительности просрочки платежей. Как и ранее до 30 дней необходимо будет уплачивать 1/300 ставки рефинансирования, а начиная с 31 дня размер пени изменился до 1/150 текущей ставки рефинансирования.

Пример вычислений

Рассмотрим несколько примеров расчета пени по налогам, при условии, что размер просроченного платежа = 10 000руб, ставка рефинансирования составляет 6,5 процентов, а платеж просрочен на 10 дней:

Рассмотрим несколько примеров расчета пени по налогам, при условии, что размер просроченного платежа = 10 000руб, ставка рефинансирования составляет 6,5 процентов, а платеж просрочен на 10 дней:

Величина пени = 10 000 * 6,5% / 300 * 10 = 21,66 руб.

Если ставка рефинансирования в первые 5 дней была 8%, а затем возросла до 10%, то, следовательно, размер пени будет рассчитываться таким образом:

Величина пени = (10 000* 8% / 300 * 5) + (10 000* 10% / 300 * 5) =13,33+16,66 = 29,99руб.

Уже ощутима небольшая разница.

Особенности начисления при просрочке налоговых авансов

Кроме всего вышеуказанного, в действующем НК РФ прописаны особенности при начислении пени на отдельные виды налоговых авансов.

Транспортный налог

Является обязательным налоговым платежом взымающийся со всех владельцев транспортных средств (как физических лиц, так и юридических). Уплачивается в местные налоговые органы один раз в год. Пеня на этот вид налога начинает начисляться спустя 3 месяца, после невыплаты платежа.

Ее размер рассчитывается по формуле:

П = ставка рефинансирования (%) * сумму просрочки платежа * кол-во дней невыплаты / 300

То есть формула такая же, как при расчете на другие виды налогов. Кроме того, если просрочка произведена осознанно, то с лица, не уплатившего налог, потребуют уплату в виде штрафа, размер которого равен в среднем — 30% от суммы всех просроченных выплат.

Имущественный

При просрочке налогового платежа на имущество, владельцам предъявляются штрафные санкции в виде пени, начисляемые каждый день просрочки платежа. Для того, чтобы определить величину пени используется ставка рефинансирования Центрального Банка РФ.

Начисляется пеня местными налоговыми органами, выявившими нарушение по уплате. Они выписываю уведомляющий документ для плательщика с указанием суммы налога. Каждому собственнику налогооблагаемого имущества в начале налогового периода присылается уведомление о его налоговых обязательствах и сроках их уплаты. Когда уведомление не приходит, нужно обязательно обратиться в налоговую администрацию. Формула расчета стандартная.

В случаях недоимки по земельному налогу, начисляется по тому же принципу, что и для других видов налогов. Но так же существует своеобразный штраф за просрочку уплаты налога – 20%, для юридических и физических лиц, от неуплаченной суммы налога, и в размере 40%, если неуплата была умышленной.

Налоговый орган должен направить физическому лицу налоговое уведомление с требованием оплатить налог и начисленную по нему пеню.

Налог на прибыль

На авансовые платежи по налогу на прибыль, начинает начисляться после истечения срока равному одному месяцу с момента неуплаты. Начисление происходит в соответствии со статьей 75й НК РФ. То есть, в остальном порядок начисления стандартный.

Правила расчета пени от авансов по УСН рассмотрены в данном видеоматериале:

Калькулятор пеней

Содержание

Хотите легко платить налоги и отчитываться по ним вовремя? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует отчет.

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Кто рассчитывает пени

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует отчет.

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует отчет.

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

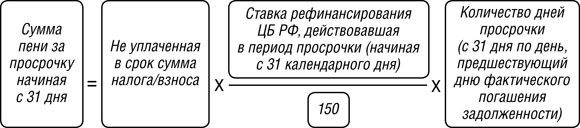

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

- Затем исчисляем пени за последующие дни просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

- Суммируем оба значения.

КБК для перечисления пеней в 2017 и 2018 годах

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 1000 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 1000 110

- НДС — 182 1 03 01000 01 1000 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02020 02 1000 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 1000 110

- НДФЛ (и ИП “за себя”) — 182 1 01 02020 01 1000 110

- УСН “доходы” — 182 1 05 01011 01 1000 110

- УСН “доходы-расходы” и минимальный налог — 182 1 05 01021 01 1000 110

- ЕНВД — 182 1 05 02010 02 1000 110

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Как рассчитать пени на онлайн-калькуляторе

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует отчет.

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

Пеня расчет по ставке рефинансирования, неустойка онлайн

Что такое пени ?

Пеня — это денежная сумма , которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ). Уплата пени — это не право налогоплательщика, а его обязанность. Если у компании или ИП будет выявлена недоимка по налогу, нужно погасить долг и заплатить пени по налогам.

Если недоимку выявит ФНС, налогоплательщик получит требование об уплате налога и пеней. Налогоплательщик может обнаружить недоплату по налогу самостоятельно (раньше ФНС). В таком случае нужно рассчитать и заплатить пени вместе с недоимкой, не дожидаясь требования ФНС, иначе будет штраф по налогам.

Пени начисляются за каждый календарный день просрочки начиная со следующего за установленным законодательством днем уплаты налога или сбора.

Изменения в расчете пеней произошли 1 октября 2017 года — пени организации будут рассчитывать по новым правилам, а именно:

- за просрочку уплаты налогов или страховых взносов до 30 календарных дней (включительно) процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку уплаты налогов или страховых взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период начиная с 31-го календарного дня такой просрочки.

Когда возникают пени по налогам ?

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, налоговые санкции:

1-я ситуация . Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени. Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога. Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН.

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.

2-я ситуация . Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ).

Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

Как избежать штрафа за несвоевременную уплату налога

По общим правилам ФНС вправе наложить штраф на организацию (ИП) за несвоевременную уплату (неполную уплату) налога. Штраф взимается в размере 20 % от недоимки (ст. 122 НК РФ). Что делать, если налогоплательщик самостоятельно обнаружил недоимку по налогу:

- Рассчитать сумму пеней.

- Перечислить на счет ФНС сумму недоимки и пеней.

- Сдать уточненную декларацию.

Именно в таком порядке нужно выполнить перечисленные действия. Тогда налогоплательщик будет освобожден от ответственности в виде уплаты штрафа (пп. 1 п. 4 ст. 81 НК РФ). Если организация сначала сдаст уточненку, а потом заплатит долг и пени, налоговики выпишут штраф.

Как применять формулу для расчета пени при просрочке налоговых платежей

Сумму санкций определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет. Формула расчета выглядит так:

Недоимка возникла до 30 сентября 2017 года (включительно) или до 30 дней просрочки

Прежде чем, мы перейдем к расчету пени на специализированном онлайн калькуляторе пеней, посмотрим пример расчета.

Допустим, что вам необходимо было уплатить 35 000 рублей налога, но вы запоздали с уплатой на 23 дня. Ключевая ставка ЦБ РФ в это время была 8,25%. В этом случае расчет в ПФР по страховым взносам и ФНС будет следующий:

Т.е. необходимо одновременно заплатить налог 35000 руб. по своим КБК и одновременно пени 221,75 руб. по другим КБК для пеней. Это важно! Иначе пеня буде продолжать «тикать».

Калькулятор пени по ключевой ставке — незаменимый инструмент, чтобы точно сделать вычисление, но все-таки лучше вовремя платить и налоги и проценты по кредитам.

Недоимка свыше 30 дней просрочки

Пени на налоговые недоимки теперь начисляются по-новому: Изменения 2018 года

В Налоговый кодекс внесены поправки, согласно которым сумма пеней, начисленная на недоимку по какому-либо налогу, не может превышать сумму самого долга.

Это ограничение применяется в отношении недоимок, образовавшихся после 27.11.2018 и начинает действовать с 28.12.2018.

Помимо этого, теперь в НК четко прописано, в какой момент прекращается начисление пеней. Установлено, что пени за несвоевременную уплату налога начисляются по день исполнения обязанности по уплате налога включительно.

КАЛЬКУЛЯТОРЫ расчета пени за просрочку онлайн

Как отразить недоимку и пени в бухгалтерском учете

Согласно рабочего плана счетов в бухучете прежде всего проверьте начисление авансовых платежей — оно должно быть отражено записью на последний день отчетного периода:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — начислена сумма авансового платежа по УСН за отчетный период.

Если такой проводки в нужный момент вы не сделали, то ваши действия будут зависеть от того, когда и какую именно вы обнаружили недоимку. Если это долг по авансу за текущий год и нашли вы его в текущем году, то просто текущей датой сделайте указанную выше проводку по начислению.

Если год уже закрылся, но бухгалтерскую отчетность вы еще не сдали, сделайте ту же проводку задним числом — от 31 декабря истекшего года. А вот если отчетность уже сдана и вам надо доначислить налог за прошлый год, то счет 99 «Прибыли и убытки» трогать не нужно. Расход в этом случае отразите в бухучете как убыток прошлых лет проводкой:

ДЕБЕТ 91 субсчет «Прочие расходы» — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — доначислена сумма авансового платежа за прошлый год.

Основанием для доначисления налога будет бухгалтерская справка-расчет. В этом документе желательно указать причину образования недоимки.

А вот уплату недоимки отразите проводкой на текущую дату на основании платежки:

ДЕБЕТ 68 субсчет «Расчеты по упрощенному налогу» — КРЕДИТ 51 — перечислен авансовый платеж по упрощенной системе в бюджет.

Начисление и уплату пеней также отразите текущей датой записями:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по пеням» — начислены пени;

ДЕБЕТ 68 субсчет «Расчеты по пеням» — КРЕДИТ 51 — уплачены пени.

Обратите внимание: счет 99 при начислении пеней нужно использовать всегда независимо от того, за какой период вы уплачиваете пени — за текущий или за прошлый. Начисление пеней делается на основании бухгалтерской справки, а уплату отразите на основании платежного поручения.

Как было сказано выше, в налоговом учете при «упрощенке», сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.

ШТРАФ по налогам за неуплату

За неуплату налогов (страховых взносов) организацию ждет штраф. Предусмотрена как налоговая, так и административная и даже уголовная ответственность.

Ответственность за неуплату налога возникает только в том случае, если налог не был перечислен из-за искажения налоговой базы или других неправомерных действий.

Согласно пункту 1 статьи 122 НК РФ, неуплата или неполная налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) налогоплательщика влечет штраф в размере 20 процентов от неуплаченной суммы налога.

Что касается бездействия налогоплательщика, которое выразилось исключительно в неперечислении в бюджет верно исчисленной суммы налога, то оно не может быть основанием для штрафа, предусмотренного статьей 122 Налогового кодекса. Об этом проинформировал Минфин России в письме от 28.06.16 № 03-02-08/37483.

Минфин России в письме от 05.12.16 № 03-02-08/71886 напомнил условия, при соблюдении которых данного штрафа можно избежать:

- налогоплательщик представил уточненную налоговую декларацию до момента , когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу;

- до представления уточненной налоговой декларации налогоплательщик заплатил недостающую сумму налога и соответствующие ей пени.

В пункте 19 постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации или налоговом уведомлении суммы налога, не образует состав правонарушения, установленного названной статьей. В этом случае с налогоплательщика взыскиваются пени.

Штраф в налоговую ВОЗНИКАЕТ

Если неуплата или неполная уплата суммы налога образовалась в результате его неправильного исчисления и выявлена инспекцией в ходе проверки, применяется статья 122 НК РФ. К примеру, штраф могут назначить, если некорректно определена сумма налога и в бюджет было перечислено меньше, чем следовало заплатить при правильном расчете.

Штрафа нет, а пени — есть

Если же налогоплательщик не перечислил в бюджет верно исчисленную сумму налога, то в этом случае налоговики предпримут меры для принудительного взыскания задолженности и начислят пени, но штрафа по статье 122 НК РФ быть не должно. Например, если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то оснований для штрафа нет.

При наличии переплаты по налогу в предыдущем периоде оснований для штрафа за неуплату налога нет

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы или по иной причине, влечет за собой штраф в размере 20 процентов от неуплаченной суммы (ст. 122 НК РФ). Но, если у налогоплательщика имеется переплата по налогу в сумме, превышающей выявленную недоимку, то инспекторы не вправе его штрафовать. Об этом напомнил Арбитражный суд Северо-Западного округа в постановлении от 07.04.17 № А56-29135/2016.

- Как посчитать процент за пользование чужими денежными средствами?

Дана формула, как рассчитать проценты за пользование чужими денежными средствами. - Какой ШТРАФ за несвоевременную сдачу ДЕКЛАРАЦИИ, БАЛАНСА

Какой штраф грозит за несвоевременную сдачу декларации по: налогу на прибыль, НДС, УСН, ЕНВД, страховых взносов в Пенсионный фонд РФ — ПФ РФ, соцстрах — ФСС РФ.

Примеры расчета налоговых пеней по новым правилам

С 1 октября 2017 г. изменился порядок расчета пени за просрочку уплаты налога. Какие нововведения следует учитывать налогоплательщикам при расчете пени в случае образования недоимки?

Как начисляются пени

Согласно п.1 ст.75 НК РФ пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов (сборов, страховых взносов), в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу ТС, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Целью начисления пени является компенсация потери государства из-за несвоевременной уплаты налогов (Определения Конституционного Суда РФ от 29.05.2014 г. №1069-О, от 12.05.2003 г. №175-О).

До 1 октября 2017 г. процентная ставка пеней соответствовала 1/300 ставки рефинансирования ЦБ РФ, действующей во время просрочки налоговых обязательств (обязательств по уплате страховых взносов). Ставка рефинансирования равна ключевой ставки ЦБ (с 2016 г. ЦБ РФ не устанавливает ставку рефинансирования).

Важно!

С 1 октября 2017 г. вступили в силу изменения, внесенные в п.4 ст.75 НК РФ, Федеральным законом от 30.11.2016 г. №401-ФЗ (далее по тексту – Закон №401- ФЗ).

Новый порядок расчета пеней

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

При этом процентная ставка пени принимается равной:

Для физических лиц (включая ИП):

- 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

Для организаций:

- за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) – 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной 1/150 ставки рефинансирования ЦБ РФ, действующей в период, начиная с 31-го календарного дня такой просрочки (п.4 ст.75 НК РФ, Письмо ФНС РФ от 28.09.2017 г. №ЗН-4-22/19471@ «О реализации положений Федерального закона №401-ФЗ»).

Важно!

С 1 октября 2017 г. длительная задержка неуплаты налога (более 30 календарных дней) будет обходиться налогоплательщику дороже.

Кроме того, ст.75 НК РФ дополнена новым п.4.1.

Речь идет об отсрочке начисления пени за неуплату налога на имущество физических лиц, исходя из кадастровой стоимости объектов налогообложения, в тех регионах, где установлен «кадастровый» порядок расчета налога на имущество.

Напомним, что 1 января 2015 г. вступила в силу новая глава 32 «налог на имущество физических лиц» НК РФ, введенная Федеральным законом от 04.10.2014 г. №284-ФЗ.

Налоговая база в части облагаемых объектов рассчитывается на основе их кадастровой стоимости, за исключением случаев, когда субъектом РФ не принято решение об определении налоговой базы, исходя из кадастровой стоимости (п.2 ст.402 НК РФ, Письмо ФНС РФ от 16.10.2014 г. №БС-4-11/21489@).

Но в некоторых субъектах РФ налог на имущество физических лиц по-прежнему считается по инвентаризационной стоимости недвижимости, умноженной на коэффициент-дефлятор. Для таких физических лиц норма п.4.1 ст.75 НК РФ не действует.

В этом случае, на сумму недоимки по налогу на имущество физических лиц, подлежащему уплате за налоговый период 2015 года, пеня начисляется, начиная с 01.05.2017 г.

Примеры расчета пеней по новым правилам

Важно!

Это означает, что если срок уплаты налога наступил до 01 октября 2017 г., то расчет пени производится по старым правилам, т.е. исходя из 1/300 ставки рефинансирования независимо от количества дней образовавшейся просрочки.

Сам алгоритм расчета периода просрочки по налогам для исчисления пени не изменился.

Пени рассчитываются, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога. Таким образом, число дней просрочки по налогам для расчета пени определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (п.3 и п.4 ст. 75 НК РФ, Письмо Минфина РФ от 05.07.2016 г. №03-02-07/2/39318). В случае если ставка рефинансирования, попадающая на дни просрочки, изменялась, то расчет пеней производится, исходя из каждой ставки рефинансирования ЦБ РФ отдельно.

Важно!

При этом за однодневное опоздание с уплатой налогов (сборов, страховых сборов) пени начислять и уплачивать не нужно (п.3 ст.75 НК РФ, Письмо Минфина РФ от 05.07.2016 г. №03-02-07/2/39318).

Пример №1

Срок уплаты НДС за 3 квартал 2017 г. в сумме 500 000 рублей (1/3 часть) — 25 октября 2017 г.

Предположим, что компания заплатила налог с опозданием 30 октября 2017 г.

Пени рассчитываются за период с 26 октября по 29 октября 2017 г., т.е. за 4 календарных дня.

Поскольку период просрочки не превышает 30 дней, то расчет пени осуществляется по 1/300 ставки рефинансирования.

С 18.09.2017 г. ставка рефинансирования составляет 8,5% (Информация ЦБ РФ от 15.09.2017 г.).

Предположим, что ставка рефинансирования за 4 дня не менялась.

Тогда расчет пени за период просрочки составит:

(500 000 рублей х 8,5%/300) х 4 дня = 566,67 рублей.

Важно!

Аналогичный подход к расчету пени с 1 октября 2017 года будет применяться и в части страховых взносов. То есть, если просрочка по уплате страховых взносов компании составит более 30 календарных дней, то пени рассчитываются исходя из 1/150 ставки рефинансирования, действовавшей в период просрочки.

Пример №2

Срок уплаты взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за сентябрь 2017 г. – 16 октября 2017 г. (перенос с выходного дня).

Компания перечислила страховые взносы с опозданием – 29.12.2017 г.

Сумма недоимки составила 100 000 рублей.

Период просрочки составляет 73 календарных дня (с 17.10.2017 г. по 28.12.2017 г.).

С 18.09.2017 г. ставка рефинансирования составляет 8,5% (Информация ЦБ РФ от 15.09.2017 г.).

Предположим, что ставка рефинансирования за 73 дня не менялась.

Для того чтобы рассчитать размер пени, необходимо дни просрочки разделить на 2 периода (просрочка до 30 календарных дней включительно) и просрочка с 31 календарного дня по день, предшествующий дню уплаты страховых взносов.

Период просрочки до 30 календарных дней – с 17.10.2017 г. по 15.11.2017 г. включительно.

Расчет пени за этот период: (100 000 рублей х 8,5% / 300) х 30 дней = 850 рублей.

Период просрочки с 31 календарного дня – с 16.11.2017 г. по 28.12.2017 г. включительно.

Расчет пени за этот период: (100 000 рублей х 8,5% / 150) х 43 дня = 2 436,67 рублей.

Всего за весь период размер пени составил: 850 рублей + 2 436,67 рублей = 3 286,67 рублей.

Таким образом, если просрочка уплаты налогов (сборов, страховых взносов) компании составляет более 30 календарных дней, то размер пени с 31 календарного дня будет в 2 раза выше.

Пени за неуплату налогов: что будет, если не платить в срок?

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

Формула расчёта пени для юрлиц по общему правилу

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2016 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2018 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно. В этом случае переплата будет автоматически засчитана вместо недоимки или пени. Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога. Если в 2017 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2018 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически. Если же Семёнов заплатил тысячу рублей в 2017 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах. Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы. Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!