Осаго оформление после дтп

Что делать при ДТП: порядок действий

В 2018 году в России ГИБДД было зарегистрировано более 168 000 дорожно-транспортных происшествий. А число мелких аварий, участники которых решают конфликт без представителей органов правопорядка, подсчитать и вовсе не представляется возможным. Каждый водитель, даже самый аккуратный, ежедневно рискует попасть в ДТП и боится этого. Но за рулем будет куда спокойнее, если точно знать, как действовать в случае аварии.

Каждый день в России происходит около 450 ДТП

Мы подготовили для вас видео с короткой и понятной справкой о порядке действий при ДТП. А дальше подробно разберем, как вести себя, если вы стали участником аварии.

Первые действия в случае попадания в ДТП

Если вы попали в аварию, в первую очередь оцените обстановку и выполните следующие обязательные действия:

- Заглушите мотор.

- Включите стояночный тормоз.

- Включите аварийные сигналы.

- Установите знак аварийной остановки сзади автомобиля на расстоянии 15 метров, если находитесь в населенном пункте, и 30 метров, если авария произошла за пределами населенного пункта.

Установка аварийного знака – обязательное действие при ДТП

- Если есть пассажиры – опросите и осмотрите их на наличие травм.

- Подойдите к машине/машинам других участников ДТП, установите наличие в салоне пострадавших.

- Вместе со вторым водителем сфотографируйте место происшествия в разных ракурсах. Необходимо, чтобы по снимкам было легко понять, где находятся автомобили, какие повреждения ими получены. Фотографируйте так, чтобы в кадре были номера машин. Дополнительно можно провести видеосъемку.

- Если пострадавших нет, после фото/видеосъемки уберите автомобили с дороги, чтобы они не создавали препятствий другим участникам дорожного движения. Это требование является обязательным согласно пункту 2.6.1 ПДД РФ.

Дальнейшие действия зависят от того, какой вред причинен имуществу и участникам ДТП и как владельцы автомобилей договорились оформлять аварию.

Как быть, если виновник аварии скрылся с места ДТП?

Скрыться с места ДТП водитель может по разным причинам. Если авария серьезная, это обычно попытка избежать ответственности. Если же владельца машины рядом нет и повреждения незначительные, например, немного помят бампер или треснуло зеркало, виновник может не заметить их по невнимательности.

Если виновник ДТП скрылся, выполните все предусмотренные ПДД действия при аварии и как можно быстрее сообщите об инциденте в полицию или ГИБДД. Попытайтесь найти свидетелей и попросите у них контактные данные, чтобы они могли дать показания в вашу пользу. По возможности, запишите как можно больше подробностей о виновнике ДТП: марку, модель, цвет, госномер автомобиля, направление, в котором он скрылся и т. д.

Скрывшегося с места ДТП водителя ждет лишение прав на 1-1,5 года или арест на 15 суток

Что делать, если виноват?

Вы виноваты в ДТП? Не пытайтесь скрыться с места аварии, иначе рискуете лишиться прав или сесть за решетку на 15 суток, даже если нет пострадавших. Помните, что попытки избежать наказания обычно заканчиваются дополнительными штрафами, увеличением срока лишения свободы и другими неприятным последствиями.

Выполните все предусмотренные ПДД действия, в том числе по фиксации места ДТП. Если ущерб незначительный, попытайтесь договориться со вторым участником аварии об урегулировании конфликта без привлечения ГИБДД. Если есть пострадавшие или причинен серьезный ущерб чужому автомобилю, дождитесь представителей ГИБДД и страховой компании.

Чтобы понести наказание только за то, в чем вы действительно виноваты, следите, чтобы все обстоятельства аварии отражались в протоколе и других документах объективно, принимайте активное участие в экспертных действиях. При необходимости можете привлечь независимых экспертов. Обязательно запрашивайте копии всех документов, которые предъявляются пострадавшей стороной в страховую компанию или судебные органы.

Что делать, если у виновника нет ОСАГО?

В ч. 1 ст. 1064 ГК РФ и в ст.4 ФЗ № 337 от 28.11.2011 года говориться, что виновник ДТП обязан возместить ущерб, причиненный пострадавшему. Это правило действует и в случае отсутствия у него полиса ОСАГО. Вы можете договориться с виновником аварии об оплате ремонта автомобиля в добровольном порядке или же обратиться для возмещения ущерба в судебные органы. Если виновник готов возместить ущерб добровольно, но нужной суммы у него при себе нет, как и возможности сразу перевести деньги вам на карту, не забудьте составить расписку.

Если у виновника аварии нет страховки, он все равно обязан возместить ущерб

Кстати, за езду без страховки или с просроченным полисом виновному в аварии водителю придется заплатить штраф в размере 800 рублей (ст. 12.37 КоАП РФ).

Оформление ДТП без пострадавших

ДТП, в которых нанесен ущерб только имуществу участников, оформляются двумя способами – без участия инспекторов ГИБДД и с их участием. Рассмотрим каждый вариант.

По европротоколу

С июля 2015 года большинство ДТП могут оформляться без участия инспектора ГИБДД. Участники аварии сам фиксируют ее факт и сообщают о ней в страховую компанию. На ближайший пост ГИБДД или в отделение полиции передается только извещение. Это так называемый «европротокол». ДТП по нему можно оформить, если:

- участвует не более 2 автомобилей;

- повреждено только имущество участников аварии;

- не нанесен ущерб государственному имуществу;

- у обоих участников оформлены полисы ОСАГО;

- у участников аварии нет разногласий по поводу виноватой стороны, обстоятельств ДТП, размера ущерба.

Максимальная сумма возмещения ущерба по европротоколу – 100 000 рублей. В Москве и Санкт-Петербурге она увеличена до 400 000 рублей, если обстоятельства аварии зафиксированы с помощью специального приложения или системы ГЛОНАСС.

В течение 5 дней после оформления европротокола пострадавшей стороне необходимо обратиться в страховую компанию. Там потребуется предъявить извещение, заполнить заявление, пройти оценку повреждения авто и подписать акт.

Для получения страхового возмещения по европротоколу важно правильно заполнить извещение об автоаварии и составить схему ДТП

С участием ГИБДД

Если у участников аварии есть разногласия или ущерб автомобилям явно превышает установленные для европротокола суммы, то нужно вызывать на место ДТП инспектора ГИБДД. Представитель Госавтоинспекции проводит следующие действия:

- осматривает место происшествия, при необходимости огораживает его;

- если виновник аварии скрылся, выявляет направление его движения;

- обеспечивает присутствие на месте происшествия водителей и свидетелей, если должна прибыть оперативная группа;

- опрашивает свидетелей;

- проводит замеры, составляет схему ДТП;

- заполняет протокол;

- предоставляет участникам ДТП возможность ознакомиться с протоколом.

Протокол подписывается участниками аварии только в том случае, если они согласны с его содержанием.

По итогам оформления ДТП нужно получить следующие документы:

- Постановление об административном нарушении, если водитель нарушил ПДД.

- Протокол ДТП со схемой аварии, перечнем механических повреждений ТС, показаниями участников и свидетелей.

Эти документы, а также извещение о страховом случае по форме страховой компании, передаются страховщику для получения компенсации по полисам ОСАГО или КАСКО. Они же необходимы для предоставления в судебные органы, если возмещение ущерба приходится требовать через суд.

Инспектора ГИБДД осматривают место ДТП и составляют его схему

При оформлении ДТП можно вызвать аварийного комиссара – независимого или от страховой компании. Но учтите, что специалист только помогает правильно оформить аварию, свидетелем он не является.

Оформление ДТП с пострадавшими

Если после ДТП вы обнаружили, что ваши пассажиры, водитель или пассажиры другого автомобиля получили травмы, необходимо выполнить следующие действия:

- определить состояние пострадавших путем внешнего осмотра и опроса;

- оказать первую помощь. Порядок действий можно найти в Памятке МЧС;

- вызвать бригаду скорой помощи;

- если пострадавший в критическом состоянии – организовать его срочную доставку в медицинское учреждение на своем транспорте или на проезжающем мимо автомобиле. В этом случае вы не будете считаться скрывшимся с места ДТП;

- вызвать полицию, сообщив, что в ДТП есть пострадавший/пострадавшие;

- дождаться приезда представителя Госавтоинспекции;

- дать подробные пояснения по ДТП;

- подписать протокол, предварительно ознакомившись с его содержанием. Если вы не согласны с протоколом и инспектор не вносит в него ваши замечания, не ставьте подпись.

Какая ответственность предусмотрена за невыполнение обязанностей в связи с ДТП?

Статьей 12.27 КоАП РФ устанавливаются меры наказания для граждан, которые не выполняют свои обязанности в связи с дорожно-транспортными происшествиями. Приводим их в таблице.

Ответственность за ДТП, в которых есть тяжело пострадавшие или погибшие люди, устанавливается Уголовным Кодексом РФ. Виновник такой аварии может получить наказание в виде принудительных работ или лишиться свободы на срок до 9 лет по статье 264 УК РФ.

Типичные ошибки при попадании в ДТП

Мы рассказали, что нужно делать при ДТП, а теперь перечислим, чего делать нельзя, если вы не хотите получить отказ в компенсации ущерба от страховой компании, нарваться на штрафы и другие наказания.

В состоянии стресса из-за аварии многие водители допускают следующие ошибки:

- Вносят некорректные данные в протокол, извещение о страховом случае и другие документы. Не торопитесь и несколько раз проверьте все сведения, включая дату рождения, госномер автомобиля и т. д.

- Забывают зафиксировать место ДТП на фото/видео или делают это неправильно.

- Неправильно или неполно заполняют форму европротокола. Обязательно пользуйтесь инструкцией по заполнению извещения, которая всегда к нему прилагается, вносите полные сведения в каждую графу документа. Уделяйте особенное внимание составлению схемы ДТП.

- Договариваются о добровольном возмещении ущерба без привлечения страховой компании и не составляют расписку.

- Подписывают протокол, не ознакомившись с его содержанием.

- На эмоциях совершают неосмотрительные действия – скрываются с места аварии, затевают драку с другими участниками ДТП и т. д. В этой ситуации обычное ДТП, которое можно было оформить без привлечения ГИБДД, нередко перерастает в уголовное дело.

Не поддавайтесь эмоциям, если попали в ДТП

Обезопасить себя от ДТП на 100% невозможно. Даже если вы откажетесь от личного транспорта, вы все равно можете стать участником аварии как пешеход или как пассажир автобуса или такси. Но все же, если соблюдать ПДД и не отвлекаться от дороги, шансов попасть в ДТП куда меньше. А чтобы точно знать, как вести себя в случае аварии, распечатайте и положите в бардачок короткую памятку или сохраните нашу статью в закладках браузера своего смартфона.

Что нужно сделать после ДТП для оформления выплат по страховке

Страховой случай согласно договору ОСАГО – это дорожно-транспортные происшествия, повлекшие за собой причинение вреда жизни и здоровью либо имуществу пострадавшей стороны. Внедрение обязательного страхования автогражданской ответственности защищает права лиц, ставших жертвами аварий. Они получили безоговорочные права на денежную компенсацию ущерба, поэтому ответ на вопрос, выплачивается ли страховка виновнику ДТП, очевиден.

Согласно законодательству, виновный в аварии не имеет права на компенсацию и все расходы по ликвидации последствий несет самостоятельно.

Выплаты по страховке после дтп не производятся в случаях, если:

- за рулем автомобиля находилось лицо, не вписанное в полис страхования (если страховка имеет ограниченный круг лиц);

- ущерб причинен природным ресурсам;

- вред имуществу либо жизни и здоровью нанесен незастрахованным грузом;

- требуется компенсация морального вреда либо упущенной выгоды;

- сумма выплат превышает лимит, установленный договором ОСАГО;

- причинение ущерба связано с экспериментальной, спортивной или учебной деятельностью на специально оборудованных площадках либо при аварии во время погрузочно-разгрузочных работ, а также перемещении по территории организации.

В отдельную категорию выделяются ситуации, когда страховые компании выплачивают компенсацию, а после предъявляют регрессное требование.

Это случаи, при которых выплаты пострадавшим будут сделаны страховой компанией, но страховщик вправе обратиться в суд с целью истребования с виновника всей выплаченной суммы:

- страхователь находился в состоянии любого вида опьянения;

- застрахованное лицо причинило ущерб третьим лицам умышленно;

- водитель на момент ДТП не оформил права на управление транспортным средством;

- водитель скрылся с места совершения ДТП;

- страховой случай произошел в период, не предусмотренный договором ОСАГО.

Заявление и документы для выплаты страхового возмещения по ДТП

В случае, если договоренность между сторонами при совершении ДТП не достигнута либо ущерб, причиненный имуществу в результате ДТП составил более 50 000 рублей, оформление документов без представителей полиции нежелательно.

Важно запомнить, как происходит получение страховки после ДТП. Для начала потерпевший и виновник должны сообщить своим страховым компаниям о произошедшем ДТП сразу после его совершения.

Для выплаты потерпевший адресует страховой компании заявление в произвольной форме, а для определения степени причиненного вреда предъявляет поврежденное имущество для осмотра и проведения экспертизы. Страховщик проводит осмотр/экспертизу не позже пяти дней после получения заявления потерпевшего. Если для проведения осмотра потребуется изучение транспортного средства виновного – необходимо присутствие второго участника аварии.

Документы, предоставление которых необходимо в страховую компанию для получения выплат:

- паспорт и заверенная копия;

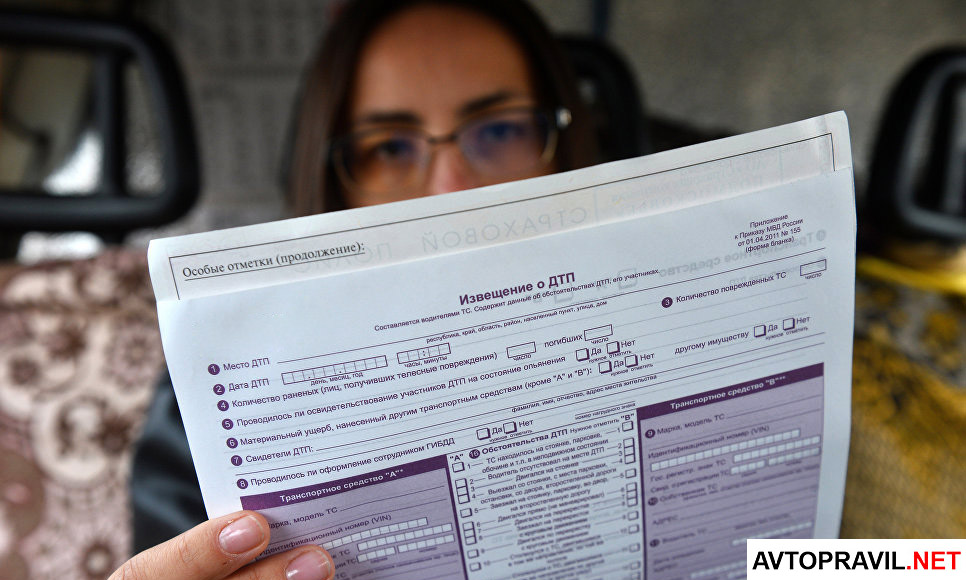

- извещение о ДТП ;

- платежные реквизиты;

- справка №154;

- копия протокола об административном правонарушении.

Справка 154 заполняется представителем ГИБДД. Очень тщательно проверяйте каждую букву в справке — в дальнейшем это может повлиять на размеры страховых выплат, ведь будет трудно доказать, что вмятины на машине появились именно в результате аварии, а не до нее.

При нанесении вреда имуществу потерпевший дополнительно представляет:

- документы, подтверждающие права собственности на пострадавшее имущество;

- квитанция по оплате услуг экспертов;

- заключение независимого эксперта о причиненном ущербе;

- иная документация, которая подтверждает нанесение вреда имуществу.

Страховая компания возмещает ущерб, если потерпевший предоставляет аргументы о нанесении вреда своему здоровью. Главные доказательства этого факта – документальное подтверждение каждого требования.

Проведение экспертизы транспортного средства после ДТП

После приема заявления от пострадавшего лица страховая компания назначает проведение осмотра поврежденного транспортного средства. Согласно законодательству страховщик обязан провести экспертизу с привлечением специалистов в течение пяти дней. Нередко компании предлагают сделать экспертизу пострадавшим владельцам посредством обращения к частным экспертам, с которыми у них заключены договоры.

Ставшему жертвой ДТП не следует проявлять инициативу и делать экспертизу без согласования со страховщиком – подобные действия могут привести к отказу в выплате страхового возмещения. Если автомобиль капитально поврежден и возможность его предъявления его эксперту исключена, необходимо заранее сообщить об этом страховому агенту. Проведение осмотр специалист вправе проводить в месте, куда его транспортировали. Обращаться к страховщику пострадавшее лицо вправе в течение месяца после ДТП. Как выплачивают страховку после ДТП, каким образом получают страховое возмещение, и в какой сумме, сообщают агенты страховой компании. Копия акта о страховом случае выдается там же, но только по заявлению страхователя.

Практические советы и рекомендации

Произошло ДТП. Прежде, чем узнать, как действовать правильно и как получить выплаты по ДТП по ОСАГО Росгосстрах , желательно ознакомиться с нашими рекомендациями:

- вызов сотрудников ГАИ, которые составят протокол ДТП, после чего следует сбор нужной документации: протокола, справки об аварии, постановления, счетов об уплате эвакуационных сервисов, паспорта и паспорта ТС, страховки;

- после оформления заявления и снятия ксерокопий документов следует прохождение экспертизы в течение пяти дней;

- иногда страховая компания предлагает заменить денежную выплату ремонтом поврежденного автомобиля – существует один риск: ответственность за ремонт несет хозяин сервиса, то есть неудачный ремонт потребует доплаты пострадавшего (подробнее о таком варианте возмещения — читайте в статье здесь) ;

- надежный способ получения страховой выплаты – заключение договора с адвокатом, который грамотно составит иск, избавит от оформления документации и не допустит волокиты с оценкой ущерба, гарантированно все ущербы будут реально учтены;

- пострадавший внимательно изучает все документы, которые даются ему на подпись – поскольку у любой стороны имеется права не согласиться с обстоятельствами, изложенными сотрудником полиции (при выплате возмещения роль будет играть каждая деталь).

Не следует давать согласие на предложение страховых фирм оплатить страховое возмещение без проведения экспертизы – обжалованию такое решение не подлежит, поскольку под текстом документа будет стоять подпись пострадавшего лица.

Бывает, что страховые выплачивают сущие копейки по сравнению с заявленной суммой. Что сделать, чтобы получить со страховой всю сумму? Директор Общества защиты прав автолюбителей Дмитрий Капустин дает свои комментарии

Порядок действий при ДТП по ОСАГО в 2019 году

Этот вид страхования позволяет возместить ущерб после большинства аварий. Несмотря на это, далеко не всем водителям в деталях известно, как действует ОСАГО при ДТП. Наш обзор устранит пробелы в знаниях и позволит лучше сориентироваться на месте в тех ситуациях, которые принято считать критическими.

По факту эта страховка является обязательной для всех водителей (за исключением собственников транспортных средств, передвигающихся со скоростью до 20 км/ч) – по этому полису страхуется автогражданская ответственность. Если гражданин не застрахует свой автомобиль и окажется виновником аварии, то страховое возмещение выплачено не будет . Таким образом, ОСАГО предназначено для выплат денежной компенсации пострадавшей невиновной стороне для возмещения ущерба, нанесенного здоровью, жизни или имуществу. Расходы, возникшие в результате ДТП, оплачивает страховая компания виновника аварии, сам водитель не производит выплат. На текущий момент установлены максимальные суммы, предусмотренные по этому полису:

- 400 тыс. рублей по возмещению имущественного ущерба;

- 500 тыс. рублей по возмещению вреда здоровью и жизни участника ДТП (сумма указана из расчета на одного человека).

По ОСАГО не производится компенсация морального вреда или упущенной выгоды.

Существуют ситуации, когда страховая компания может отказать в выплате:

- Водителем был человек, не вписанный в страховку. Исключением является страховка, оформленная на неограниченный круг лиц.

- Авария произошла на специализированной площадке в момент проведения экспериментальной или учебной деятельности.

- Авария произошла на территории предприятия при выполнении погрузо-разгрузочных работ или при исполнении работником своих должностных обязанностей.

Если водитель не имел права управлять автомобилем, причинил вред умышленно, находился в алкогольном, наркотическом или токсическом опьянении или скрылся с места происшествия, страховка все равно выплачивается, но страховщик может обратиться в суд и взыскать понесённые расходы с виновника.

Что делать виновнику в случае ДТП

При возникновении ДТП виновнику важно не паниковать и не уезжать с места происшествия, чтобы попытаться избежать ответственности, сделать это, скорее всего, не получится, а неприятностей прибавится. Сейчас с развитием технологий найти водителя по номеру машины не составит труда. Поэтому крайне важно знать, как действовать после ДТП по ОСАГО, если водитель является виновником аварии. Правильное поведение в таких случаях помогает свести к минимуму возможные негативные последствия. В целом же алгоритм действий виновника после аварии автомобиля по ОСАГО предельно прост:

-

- Вызвать сотрудников ГИБДД. При незначительной аварии и отсутствии разногласий между участниками, можно договориться без привлечения третьих лиц и оформить Европротокол. Если пострадал не только автомобиль, но и другой человек, в первую очередь нужно вызвать скорую помощь.

- Нельзя переставлять автомобиль в другое место или перемещать его части. На дорогах должны быть выставлены аварийные знаки. Однако в случае отсутствия пострадавших и критических повреждений у автомобилей, транспорт после фиксации всех деталей на схеме ДТП нужно убрать с проезжей части.

- Необходимо сделать видео- или фотосъемку места происшествия – она производится в присутствии пострадавшего. На видеозаписи или фотографиях должно быть видно положение автомобилей после столкновения, их повреждения и другие детали, характеризующие аварию. Внимательно осматривается автомобиль пострадавшего, все повреждения обязательно фотографируются, чтобы избежать дальнейших разногласий по возмещению ущерба.

- Нужно записать личные и контактные данные всех участников ДТП и свидетелей.

- Следует обменяться данными о страховке с потерпевшим. Передаются контакты страховых компаний, если есть полис КАСКО, записывается и его номер.

- Необходимо оформить извещение о ДТП, его должны подписать все участники происшествия.

- Требуется узнать, когда будет выноситься решения по ДТП, если это делает полицейский на месте, внимательно ознакомиться с ним. Когда виновник не согласен с некоторыми фактами при оформлении аварии, он делает об этом запись в протоколе, после чего может оспорить заключение по ДТП в течение 10 дней.

- В конце процедуры получить и проверить правильность оформления документов по ДТП: справку об аварии, протокол и постановление по административному правонарушению.

- Поставить в известность своего страховщика.

По ст.11, 11.1 закона об ОСАГО при оформлении Европротокола обеим сторонам нужно направить свой экземпляр документа в страховую компанию. Срок – 5 дней. Затем от страховщиков должно прийти требование о направлении транспортных средств на осмотр (на это дается 5 дней с момента получения письма).

Европротокол может быть оформлен только при незначительном ДТП, если соблюдаются следующие условия:

- жертвы и пострадавшие отсутствуют;

- сумма имущественного ущерба не превышает 100 тыс. рублей;

- в аварии только два участника, и у каждого из них есть действующий полис ОСАГО;

- не причинен иной имущественный ущерб, помимо повреждения транспортного средства;

- стороны не имеют разногласий по факту инцидента.

Документ заполняется простой ручкой с двух сторон, обстоятельства аварии должны быть изложены в краткой и четкой форме.

Как действовать, если попал в ДТП и не виноват

В первую очередь необходимо вызвать сотрудников ГИБДД для составления протокола. Нельзя передвигать автомобиль до приезда сотрудников дорожной полиции. Место происшествия и повреждения нужно снять на камеру или сфотографировать. Также потребуется получить у виновника аварии контакты его страховой компании. Кроме того, потерпевший вправе требовать от сотрудника дорожной полиции направления виновника аварии на медицинское освидетельствование для выявления возможного алкогольного или иного опьянения.

По ст. 11 правильные действия потерпевшего после ДТП по ОСАГО должны представлять собой следующую последовательность:

- Необходимо позвонить страховщику нарушителя и рассказать о происшествии, при необходимости ответить на вопросы.

- Написать заявление на возмещение ущерба и передать его страховой компании. Обычно представитель страховщика производит осмотр транспортного средства, и эту процедуру нужно обязательно проводить в присутствии виновного лица. Если повреждения серьезные, потребуется пригласить эксперта.

- Составить копии документов по аварии, предоставляемых страховщику (рекомендуется делать это по описи). Принципиально важно, чтобы на документе была проставлена дата принятия, так как от нее зависит день выплат.

- Дождаться выплаты. Страховая компания должна перевести деньги в течение 20 дней после получения документов, иначе за каждый день просрочки насчитывается неустойка.

- Произвести ремонт транспортного средства.

Страховая выплата может не окупить ремонт, и это нормально, так как при возмещении производится приблизительный расчет. Если общая стоимость ремонта не укладывается в установленный лимит, нужно просто сохранить чеки на недостающую сумму и предоставить их страховщику нарушителя.

- Европротокол или справка о ДТП;

- извещение об аварии;

- протокол об административном нарушении;

- права;

- документы, подтверждающие право собственности на машину;

- доверенность на автомобиль (при необходимости);

- полис ОСАГО;

- реквизиты счета для перечисления денег.

Если в процессе всех мероприятий была проведена экспертиза, предоставляются документы и по ней: заключение и квитанции об оплате услуг. При эвакуации машины дополнительно выдаются документы, подтверждающие этот факт.

Обязан ли виновник извещать свою страховую

Правильные действия водителей, попавших в эту категорию, крайне важны. Поскольку не все спровоцировавшие ДТП ясно представляют, что делать со страховой виновнику аварии, некоторые из них могут не сообщить о происшествии. Поставить в известность свою страховую компанию – обязанность виновника ДТП. Это требование установлено статьей 11 об ОСАГО. В противном случае страховщик может либо отказать в выплате, либо взыскать через суд сумму своих затрат с виновника.

При разговоре с представителем страховщика, водитель должен проинформировать его, что он явился виновником аварии и сообщить следующие данные:

- количество участников ДТП;

- место и время;

- данные по транспортным средствам (номера, марки, даты выпуска);

- информацию о наличии жертв и пострадавших, а также их состояние.

Что делать, если виновник аварии не признает свою вину

Порой при ДТП возникает спорная ситуация, в которой сложно установить нарушителя, либо он отказывается признавать свою вину. Многие не знают, что делать в этом случае и доводят ситуацию до неприемлемой. При этом правильный порядок действий, если виновник не признает свою вину, представляет собой следующий алгоритм:

- оставить машину в исходном состоянии, при этом нужно включить аварийную сигнализацию и поставить на дорогу специальные знаки;

- вызвать сотрудника ГИБДД для фиксации происшествия;

- обратиться в страховую компанию;

- обратиться в ГИБДД, чтобы документально зафиксировать все факты, влияющие на принятие в суде решения по виновному лицу – свидетели происшествия также должны прийти и представить свои показания.

В ситуации, когда нарушитель не признает свою вину, лучше прибегнуть к помощи грамотного юриста. Иногда сотрудники ГИБДД предлагают подождать два месяца и договориться с виновником, ведь по истечении этого срока протокол об административном нарушении уже нельзя составить. Но это чревато проблемами с получением компенсации от страховщика, ведь все компании требуют незамедлительного предоставления документов по аварии.

Иногда случается, что виновник, ранее признавший свою вину, впоследствии отказывается от своих слов и обращается в суд. В этом случае потерпевшему придется доказывать свою правоту в судебном разбирательстве, и эта процедура может затянуться на несколько месяцев.

Отказ нарушителя признать свою ответственность является частой практикой, ведь по ОСАГО выплаты положены только пострадавшему. Поэтому важно самостоятельно производить видео- и фотосъемку места происшествия, давать четкие показания при составлении протокола и оставлять у себя копии документов о ДТП. Все это поможет доказать свою правоту в суде.

Действует ли ОСАГО, если происшествие произошло на парковке или во дворе

Повредить автомобиль можно не только в аварии. Причем не все водители в состоянии быстро сообразить, что делать, если притерли или поцарапали машину во дворе или на стоянке. Если повреждение автомобиля наступило в результате столкновения с другим транспортным средством, это является страховым случаем по полису ОСАГО, за который положена компенсация. Когда же ущерб был причинен пешеходом, сторонним предметом (например, сосулькой или веткой дерева) или самим владельцем, страховка не положена.

При ДТП по полису ОСАГО выплату получит только пострадавший. Для этого ему нужно зафиксировать факт аварии с помощью сотрудника ГИБДД или путем оформления Европротокола. Документы по ДТП предоставляются в страховую компанию виновника, а выплата производится в течение 20-дневного срока. Законом установлены максимальные лимиты для сумм компенсации. Если нарушитель отказывается признавать свою вину, другой стороне нужно обратиться в ГИБДД или суд.

Получите ответ в течение 5 минут!

Ваша заявка была принята и в ближайшее время с Вами свяжется наш юрист.

Последовательность действий, для получения выплаты страховки по ОСАГО после ДТП

Что больше всего желает любой пострадавший в ДТП автовладелец?

— получить выплату страховки по ОСАГО как можно быстрее

— чтобы выплаты страховки по ОСАГО хватило на ремонт, а может еще и осталось …

Что хочет страховая компания при обращении автовладельца по ОСАГО?

— осуществлять выплату страховки по ОСАГО как можно дольше

— выплатить как можно меньше …

В результате того, что желания пострадавшего в ДТП автовладельца и страховой компании прямо противоположны, возникает непримиримая война, в которой сегодня в основном побеждают страховые компании, из-за отсутствия у автомобилистов достаточных знаний и алгоритма действий для получения выплаты по ОСАГО после ДТП.

В данной статье мы разберем подробно по каждому пункту, последовательность и особенности действий для получения выплаты страховки по ОСАГО после ДТП.

И так, давайте подробно разберем каждый пункт и дадим исчерпывающие комментарии.

При незначительных повреждениях — Европротокол или вызов сотрудников ГИБДД.

По закону:

С 1 июня 2018 года вступили в силу изменения в правила дорожного движения, которые предусматривают, что в ДТП с незначительными повреждениями (если ущерб нанесённый пострадавшему менее 100000 рублей), водители обязаны освободить проезжую часть, если движению других автомобилей создается препятствие. В противном случае, придется заплатить штраф.

Условия для оформления ДТП по Европротоколу:

— В ДТП участвовало 2 автомобиля

— В ДТП нет пострадавших, повреждены только автомобили

— У обоих водителей есть действующие полисы ОСАГО

— У обоих водителей нет разногласий по поводу обстоятельств ДТП и тем, кто является виновником ДТП

— Предполагаемый ущерб пострадавшего менее 100000 рублей

Для оформления ДТП необходимо «правильно» заполнить бланк извещения о ДТП.

По факту:

Большинство автомобилистов не знают как «правильно» заполнить бланк извещения о ДТП.

Страховые компании предъявляют категорические требования к заполнению бланка извещения о ДТП и используют любой предлог, что бы отказать в выплате. Не там поставил галочку – отказ, неправильно нарисовал схему – отказ, не уложился с подачей заявления в 5 дней (для обоих участников) — отказ и т.д.

В результате:

Не «правильно» заполнив извещение, вы лишаетесь права получить выплату страховки по ОСАГО!

При значительных повреждениях.

По закону:

Вызвав сотрудников ГИБДД на место ДТП, Вы в результате получите постановление. Справку ф.154 с перечнем повреждений полученных автомобилем в ДТП, сотрудники ГИБДД с 2018 года больше не выдают.

По факту:

Сотрудники ГИБДД нередко халатно исполняют свои обязанности, записывают повреждения автомобиля в постановление со слов пострадавшего, не знающего конструкцию автомобиля или в состоянии нервного напряжения не готового назвать все пострадавшие элементы своего автомобиля.

В результате:

Страховая компания в процессе выплаты страховки по ОСАГО после ДТП, ориентируется на записи сотрудников ГИБДД о повреждениях автомобиля, если какие-то элементы не были записаны в постановление, страховая компания Вам за них не заплатит!

Для чего необходимо проводить независимую экспертизу до посещения страховой компании.

По закону:

По полису ОСАГО заключенному после 28.04.2017 года, страховые компании обязаны осуществлять страховую выплату только в натуральном виде, то есть ремонтом .

Если страховая компания не может осуществить ремонт автомобиля, то выплачивается ущерб нанесенный автомобилю деньгами с учетом износа .

По факту:

Страховая компания осматривает Ваш автомобиль, считает стоимость ремонта и размер ущерба с учетом износа. Выбирает что ей выгодно и либо выдает направление на ремонт, либо выплачивает деньгами с учетом износа.

При этом, страховая компания как коммерческая организация хочет еще и заработать.

Если Вам выдали направление на ремонт и Вы приехали в ремонтную мастерскую, сотрудники СТО заявляют, что денег полученных от страховой компании на «нормальный» ремонт не хатит. Предложат Вам доплатить из своего кармана. Такм образом сокращая выплату страховой компании.

Если Вам осуществят выплату деньгами, то искусственно занизят ее на 10-50%. Вы же не знаете сколько Вам должны заплатить.

В результате:

Вы в любом случае Вы доплачиваете за ремонт из своего кармана.

Вы проводите независимую экспертизу после ДТП до посещения страховой компании.

По закону:

Вы вправе проводить независимую экспертизу в любой момент, как до посещения страховой компании так и после.

По факту:

Вы заказчик экспертизы, Вы платите деньги, а значит, при проведении экспертизы будут учтены все Ваши комментарии, экспертиза будет проведена в удобное для Вас время, будут соблюдены оговоренные в договоре кратчайшие сроки. В процессе экспертизы будут учтены все скрытые дефекты, все детали пострадавшие в ДТП, а качество проведенной экспертизы Вы проконтролируете при получении пакета документов.

В результате:

Вы экономите время, Вы получаете качественную услугу, Вы знаете, сколько должны получить в результате выплаты страховки по ОСАГО после ДТП. Вы можете выбирать СТО для ремонта Вашего автомобиля исходя из суммы, рассчитанной к выплате и вести аргументированный диалог с представителями страховой компании и на СТО по поводу ремонтируемых и заменяемых деталей.

По закону:

Согласно Закона об ОСАГО, для получения выплаты страховки по ОСАГО после ДТП, Вам необходимо обратится в страховую компанию, представить постановление ГИБДД, а так же предъявить свое поврежденное имущество страховщику.

По факту:

Большинство страховых компаний организовали единые центры для приема заявлений по ОСАГО и осмотра поврежденных автомобилей. В этих центрах Вы проведете не один час, а зачастую почти целый день, что бы подать заявление по ОСАГО и если Ваш автомобиль на ходу (Вы на нем и приехали) представить его повреждения «эксперту» страховой компании. Ваш автомобиль осмотрят поверхностно (что увидят), для выявления скрытых дефектов место осмотра не оборудовано, просто говоря на улице, на парковке. А если в процесс осмотра вмешаются атмосферные факторы (дождь, снег, холод, время суток) то не ждите, что выплата страховки по ОСАГО после ДТП будет адекватной ремонту.

В результате:

Обратившись в страховую компанию сразу после ДТП, Вы рискуете оплачивать значительную часть ремонта из своего кармана.

Вы провели независимую экспертизу до обращения в страховую компанию и представляете свой повреждённый автомобиль вместе с результатами экспертизы.

По закону:

Вы имеете право обращаться за выплатой по ОСАГО в течении трёх лет после ДТП, по европротоколу в течении 5 дней после ДТП.

Вы обязаны представить свое имущество для осмотра страховой компании.

Страховая компания обязана произвести выплату или выдать направление на ремонт в течении 20 календарных дней.

По факту:

Вы выбираете удобное время для написания заявления в страховую компанию, вместе с заявлением прикладываете отчет независимой экспертизы.

Если Ваш автомобиль на ходу предъявляете его повреждения представителю страховой компании. Если не хотите сидеть в очереди на осмотр можно схитрить (ведь согласно ПДД, различные повреждения, в том числе, повреждение световых приборов запрещает движение транспортных средств), в заявлении на выплату страховки по ОСАГО после ДТП указываете, что автомобиль не на ходу и страховая компания пришлет своего «эксперта» к месту стоянки автомобиля. Так же в случае если автомобиль не на ходу.

В результате:

Вы обращаетесь в страховую компанию, когда Вам удобно, Вы знаете, сколько Вам должны выплатить, Вы экономите время и нервы. Срок выплаты 20 календарных дней начинается с момента написания заявления, а не с момента осмотра Вашего автомобиля «экспертом» страховой компании, сэкономите недельку-другую.

По закону:

Страховая компания, после написания Вами заявления, в срок 20 календарных дней обязана произвести выплату полного возмещения ущерба от ДТП.

По факту:

Вы получите так называемую «неоспоримую выплату», так страховые компании называют небольшую часть страховки по ОСАГО после ДТП положенной Вам, которую они выплачивают. Как осмотрели в пол глаза – так и выплатили. Выплачивая мало, страховые компании рассчитывают на инертность и неподкованность автомобилистов. Ведь по статистике только один из десяти автомобилистов, получив заниженную выплату, проводит независимую экспертизу после ДТП и пишет претензию в страховую компанию.

В результате:

Вы получаете «какие-то деньги» и не понимаете много это или мало. Хватит Вам на ремонт или нет. В результате как правило доплачиваете за ремонт из своего кармана.

После выплаты страховки по ОСАГО после ДТП Вы поняли, что Вам заплатили мало и на ремонт полученных денег не хватает

По закону:

Вы имеете право, подать досудебную претензию в страховую компанию обосновав её результатами независимой экспертизы после ДТП.

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

По факту:

Заплатив первоначально мало, страховая компания опирается на обычную статистику, ведь 9 из 10 пострадавших автомобилистов, получив заниженную выплату, никуда не обращаются и добавляют на ремонт из своего кармана.

Если страховая компания не удовлетворит претензию, дело дойдет до суда и там будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф в размере 50% от суммы недоплаты плюс пени 1% в день от суммы недоплаты, что с учётом протяжённости судебных разбирательств в среднем 3-4 месяца составит 100% от недоплаты. Проще говоря, если страховая компания доведет дело до суда то заплатит в 2,5 раза больше, что очень невыгодно. Например, недоплата страховой компании составила 20000 рублей, штраф составит 10000 рублей, пени 20000 рублей итого 50000 заплатит страховая компания плюс все судебные издержки.

В связи с большими штрафами, страховые компании платят по досудебным претензиям очень активно, Вам нужно лишь написать претензию.

В результате:

Вы написали претензию и в течении 10 календарных дней получаете недоплаченные деньги.

Вы написали претензию, Вам заплатили 100%, Вам «кинули еще кость» доплатили немного денег или «мотивированно» отказали

По закону:

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

За нарушение сроков выплат предусмотрены значительные штрафы.

Согласно постановлению Пленума Верховного Суда, если разница между расчётами различных экспертов менее 10%, то это разница находится в пределах среднестатистической погрешности.

По факту:

В больших страховых компаниях в день подаются сотни заявлений по ОСАГО и десятки претензий, а сроки такие маленькие – 20 дней на выплату и 5 дней на обработку претензии. Задача страховых компаний, во что бы то ни стало уложиться в сроки, и соответственно большая часть выплат и претензий обрабатывается тщательно и скрупулёзно, а часть как получиться. Ваша претензия может попасть в любую часть, соответственно и результат может быть разным. Может быть, Вам удовлетворят претензию на 100%, а может быть откажут по абсолютно нелепому поводу.

В большинстве случаев претензии удовлетворяются, так как изначальная выплата, как правило, производится по наружным повреждениям или тем повреждениям которые «увидел эксперт страховой компании».

Некоторые страховые компании поступают ещё хитрее и выплачивают по претензии ровно столько, что бы разница между расчётом независимой экспертизы после ДТП и выплатой страховой компании составляла 9-9,5%, в этом случае Вы формально не можете обратиться в суд, так как по разъяснению Пленума Верховного Суда, эта разница находится в пределах среднестатистической погрешности.

В результате:

Вы можете получить 100% возмещение по ОСАГО предъявив претензию.

Вы можете получить необоснованный отказ со ссылкой, что отчёт независимой экспертизы не соответствует Российскому законодательству.

Вы можете получить выплату в размере 90-91% и не можете обратиться в суд.

Вам мотивированно отказали по претензии или заплатили немного но не все

По закону:

В случае мотивированного отказа по претензии или частичной недоплаты, Вы имеете право обратиться в суд.

Если в суде будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф 50% от недоплаты плюс пени 1% в день от суммы недоплаты с момента выплаты или отказа по претензии до решения суда. Пени не могут быть более 100% от суммы недоплаты.

По факту:

Большинство автомобилистов бояться судов, не верят, что могут добиться справедливости при выплате страховки по ОСАГО после ДТП. На что очень рассчитывают страховые компании.

Практика же показывает, что при обращении к специализированным юристам, Вы можете рассчитывать на 100% успех в суде.

Специализированные юристы на выплатах страховки по ОСАГО после ДТП, проанализируют Ваше дело, дадут исчерпывающие ответы по перспективности выигрыша дела в суде. В исковом заявлении укажут размер недоплаты, размер штрафа и пени положенные Вам по закону.

В результате:

В результате обращения в суд с помощью специализированных юристов, Вы получите недостающую выплату страховки по ОСАГО после ДТП, получите 50% штраф и пени, а также Вам будут компенсированы все Ваши судебные издержки.

Бесплатная консультация: тел. (812) 400-5-400

Необходимые документы для страховой выплаты после ДТП по полису ОСАГО

Частые аварии на дорогах не редкость. Разбитая машина, физическая травма: как возместить ущерб? Для возмещения ущерба надо оформить страховой документ ОСАГО, который сполна покроет все убытки.

Значение ОСАГО в том, чтобы возместить ущерб, причинённый автомобилю и здоровью других автовладельцев.

С 2003 года страхование в России стало не добровольным, а обязательным. Это связано с увеличением на дорогах автомобилей как отечественных, так и иномарок.

Тарифы на ОСАГО определяет государство. Страховые компании не могут самостоятельно изменять расчёты страховых премий.

На стоимость страховки имеют влияния следующие аспекты:

-

Год выпуска автомобиля.

Мощность двигателя.

Стаж водителя.

Безаварийность вождения (коэффициент бонус-малус).

Регион проживания.

Необходимые документы по ОСАГО для страховой компании после ДТП

Необходимые документы при ДТП

Необходимо собрать документы для урегулирования убытков по ОСАГО:

При оформлении документов внимательно проверяйте платежные реквизиты, куда будут произведены выплаты.

Заполненное заявление о получении компенсации.

Заполненное извещение о происшедшей аварии.

Протокол с места аварии.

Справка о ДТП.

Паспорт, свидетельство регистрации автомобиля.

Водительские права.

Копия доверенности на использование автомобиля.

Отчётная оценка транспортного средства.

Платёжные документы.

Реквизиты, куда переводить выплаты.

В срок до двадцати дней страховщик должен будет перевести возмещение.

При ДТП важно тщательно оформить все необходимые документы

Документы при ДТП в страховую компанию по ОСАГО, оформляемые на месте происшествия:

-

Справка № 748 – выдает инспектор ГИБДД.

Протокол о правонарушениях.

Схема ДТП – составлена при осмотре местности происшествия.

Приложение – описание всех имеющихся повреждений транспортного средства механического характера.

Объяснительные –частников и свидетелей в происшествия.

Если выявлены серьёзные физические травмы, то дополнительно нужны следующие оформить:

При серьёзных физических травмах в результате ДТП необходимо оформление дополнительных документов.

Протокол обследования осмотра техсостояния всех автомобилей.

Следствие проведения медицинского осмотра – на наличие либо алкогольного, либо наркотического воздействия.

На основании правил ОСАГО, возможно оформить документы об аварии без полиции. Но такое разрешено в надлежащих обстоятельствах:

-

вред нанесен имуществу, а не людям;

респоденты аварии имеют страховки ОСАГО;

у участников аварии нет расхождений между собой;

извещение ДТП.

Как надо поступить при ДТП

Оформление ДТП сотрудником ДПС

При ДТП необходимо следующее:

При ДТП не забудьте сделать звонок в свою страховую компанию.

Остановить автомобиль.

Включить аварийные огни.

Взять контактные данные свидетелей.

Взять личные сведения всех членов ДТП.

Вызвать сотрудников дорожно-патрульной службы.

Сделать звонок страховщику.

Заполнить извещение, которое находится с полисом.

Виновник ДТП не вписан в полис ОСАГО

Авария с нанесением ущерба считается страховым случаем. Потерпевшей стороне надо адресоваться к страховщикам и оформить выплату компенсации. Страховая компания не может отклонить заявление о компенсации ущерба потому, что водитель – виновник не указан в ОСАГО.

Если водитель виновник ДТП своевременно не оформил полис ОСАГО, то ему придётся выплатить причинённый ущерб.

Так как сумма причинённого вреда автомобилю больше 400 000 рублей, а сумма вреда здоровью больше 500 000 рублей, то денежные средства выдаёт страховщик, а остальные деньги должен выплатить виновник.

У потерпевшего в ДТП нет оформленного полиса ОСАГО

Для получения страховых выплат необходим целый пакет документов

Если отсутствует полис ОСАГО, то водителю выписывается штраф. И всё же, обрести компенсацию за вред имуществу или здоровью потерпевший без ОСАГО может вполне. Для этого ему нужно подать документы страховщику водителя – виновника происшествия. Причём, страховщик обязан оплатить компенсацию. Если потерпевший получает отказ, то надо обязательно обратиться в суд. Суды, как правило, всегда на стороне потерпевшего.

Необходимые документы для получения страховки по ОСАГО

Чтобы оформить полис, надо собрать следующие документы:

В страховой полис ОСАГО возможно вписать до пяти человек. Можно вписать и более пяти человек, но за дополнительную плату.

Паспорт.

Свидетельство на автомобиль.

Права водительские тех водителей застрахованной машины.

Диагностическая карта.

Форма № 4 (за езду без убытков).

Заполненное заявление.

Страховка действительна в течении года и только в России. Внести в бланк возможно только пять человек. Можно оформить неограниченный полис, куда вписывается более пяти человек. Такой полис дороже.

Признаки настоящего бланка полиса ОСАГО

Образец бланка Страхового полиса ОСАГО

Выбирая страховую компанию, поинтересуйтесь есть ли у неё лицензия. Нельзя терять бдительность. Надо внимательно осмотреть бланк полиса ОСАГО, чтобы не приобрести поддельный.

Бланк полиса ОСАГО имеет следующие отличительные признаки:

-

Бланк полиса соответствует формату А-4.

Типографская краска не оставляет следов на руках.

На свету хорошо просматриваются водяные знаки.

Присутствие металлической полосы.

Выпуклые номер и серия и находятся справа вверху.

Наличие красных ворсинок.

Страховая компания отказывает в приёме документов на ОСАГО

Причины отказа в приёме документов и основание не выплачивать компенсацию, если:

При определённых условиях страховая компания имеет право отказать в выплате страховой компенсации.

Не все документы предоставлены.

Не были соблюдены сроки подачи документов.

Совершение умышленной аварии.

Пьяный водитель при происшествии ДТП.

У потерпевшего нет водительских прав и ОСАГО.

Нет технического осмотра автомобиля.

Нарушение условий соглашения.

Срок подачи документов по ОСАГО

Не позже пятнадцати дней после ДТП подготовленные документы рекомендовано передать страховщику.