Неуплата ндфл чем грозит

Штраф за неуплату НДФЛ

Обязанность по уплате НДФЛ может лежать на самом налогоплательщике – физическом лице, в том числе ИП, либо на налоговом агенте, выплачивающем облагаемые НДФЛ доходы физлицам (п. 1 ст. 227, п. 2 ст. 214, п. 1 ст. 228, п. 1 ст. 226 НК РФ). За неуплату налога или несвоевременную уплату предусмотрены штрафы.

Штраф за неуплату НДФЛ налоговым агентом

По общему правилу если налоговый агент не удержит и/или не перечислит НДФЛ с дохода налогоплательщика, либо не полностью удержит и/или не полностью перечислит налог, то с налогового агента может быть взыскан штраф в размере 20% от суммы, которая необходимо было удержать/перечислить в бюджет (ст. 123 НК РФ). Правда, только в том случае, когда у агента была возможность удержать НДФЛ из доходов физлица. Ведь если гражданину был выплачен доход, к примеру, только в натуральной форме, то удержать с него налог нельзя (п. 4, 5 ст. 226 НК РФ, п. 21 Постановления Пленума ВАС от 30.07.2013 № 57). И в такой ситуации штраф к налоговому агенту неприменим.

Штрафа можно при неудержании/неперечислении можно избежать при соблюдении следующих условий (п.2 ст.123 НК РФ):

- расчет по НДФЛ представлен в ИФНС своевременно;

- в расчете отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей уплате в бюджет;

- налоговым агентом самостоятельно уплачены сумма налога, не перечисленная в срок, и пени до того момента, когда агенту стало известно об обнаружении ИФНС факта несвоевременного перечисления НДФЛ или о назначении выездной налоговой проверки по этому налогу за соответствующий налоговый период.

В некоторых случаях налоговики пытаются взыскать с налогового агента помимо штрафа еще недоимку и пени.

Штраф за неуплату НДФЛ самим налогоплательщиком

Налогоплательщики – физические лица, которые не являются ИП, должны самостоятельно уплачивать НДФЛ с определенных видов доходов, например, полученных при продаже имущества (пп. 2 п. 1 ст. 228 НК РФ). Физлица, которые являются ИП, в течение года должны уплачивать авансовые платежи, а по окончании года также уплатить сумму налога (п. 6, 9 ст. 227 НК РФ).

За неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ). Занижение базы может возникнуть, например, если вы покажете в декларации по НДФЛ вычеты, которые на самом деле не имели права применять. Или задекларируете доход в меньшей сумме.

А вот штрафа за несвоевременную уплату НДФЛ не будет (п. 19 Постановления Пленума ВАС от 30.07.2013 № 57). Хотя пени по НДФЛ за просрочку начислят (ст. 75 НК РФ).

Также нельзя наложить штраф на ИП за неуплату авансовых платежей. При этом пени по НДФЛ за несвоевременную уплату авансов налоговики начислят (п. 3 ст. 58 НК РФ).

Какая ответственность предусмотрена за неуплату НДФЛ?

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Подробнее о действующих с 2019 года правилах наложения штрафа читайте здесь.

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

Можно ли избежать штрафа при уплате НДФЛ позже срока?

Автор: Данченко С.П., эксперт журнала

В силу самых разных причин налоговые агенты нередко перечисляют НДФЛ в бюджет позже установленного срока. Согласно действующим нормам кроме пени в этом случае налоговики начисляли еще и штраф за несвоевременный НДФЛ – 20 % от неперечисленной суммы, – что выливалось в весьма ощутимые потери налогового агента. Но с 2019 года ситуация изменится – штрафа можно будет избежать. Подробности – в нашем материале.

Уплата НДФЛ позже срока = пени + штраф.

Действующая редакция ст. 123 НК РФ устанавливает для налоговых агентов ответственность за неправомерное неудержание и неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом: штраф в размере 20 % от суммы, подлежащей удержанию или перечислению.

На практике данная норма наиболее широко применяется в отношении налоговых агентов по НДФЛ в случае перечисления сумм налога позже установленных сроков. Получается, что если налоговый агент перечислил сумму НДФЛ позже установленного срока, но сделал это сам независимо от требований налогового органа, а также уплатил пени, то ему ответственности все равно не избежать: при выездной налоговой проверке ему будет начислен штраф за несвоевременную уплату налога. При этом штраф за несвоевременный НДФЛ будет начислен независимо от того, на какое время был задержан платеж и по какой причине.

Еще в Письме Минфина России от 04.04.2017 № 03-02-08/19755 было сказано, что НК РФ не предусмотрено освобождение налогового агента от ответственности в зависимости от срока неправомерного неисполнения им установленной обязанности по удержанию и перечислению суммы налога в бюджетную систему РФ. Что же касается причины, по которой НДФЛ не был уплачен в установленный срок, финансисты отмечают, что отсутствие вины лица в совершении налогового правонарушения согласно пп. 2 п. 1 ст. 109 НК РФ является обстоятельством, исключающим привлечение этого лица к ответственности за совершение налогового правонарушения. При применении налоговой санкции судом или налоговым органом, рассматривающим дело, учитываются обстоятельства, исключающие вину лица в совершении налогового правонарушения, или обстоятельства, смягчающие ответственность за совершение налогового правонарушения (ст. 111 и 112 НК РФ).

Но на практике ни отсутствие умысла в совершении налогового правонарушения, ни совершение налогового правонарушения впервые, ни тяжелое финансовое положение налогового агента, ни какие-либо другие причины не принимались налоговыми органами в качестве обстоятельств, исключающих или смягчающих вину в данном случае. Это связано с принципиальным подходом контролирующих органов к рассматриваемому вопросу: источником перечисления налоговым агентом сумм НДФЛ в бюджетную систему РФ являются суммы денежных средств, удерживаемые у налогоплательщиков (Письмо Минфина России от 15.10.2012 № 03-02-07/1-253).

В Письме от 15.03.2018 № 03-04-05/16172 представители Минфина прямо указали, что налоговый агент перечисляет не свои денежные средства, а денежные средства, удержанные непосредственно из доходов налогоплательщика при их фактической выплате. Соответственно, не перечислив в установленный срок НДФЛ, налоговый агент незаконно пользуется денежными средствами налогоплательщиков, что недопустимо.

При этом на практике налоговики пытались применить ст. 123 НК РФ и в случае своевременной уплаты НДФЛ в бюджет, но с ошибками в платежном поручении, например при уплате НДФЛ обособленным подразделением организации. Хотя согласно правовой позиции ВАС налоговый агент признается исполнившим свои обязательства перед бюджетной системой РФ в случае исчисления, удержания и перечисления налога на соответствующий счет Федерального казначейства (Постановление Президиума ВАС РФ от 23.07.2013 № 784/13 по делу № А06-9384/2011). Также Президиум ВАС пришел к выводу о том, что неправильное указание в платежных документах кода ОКАТО не ведет к образованию недоимки и не может рассматриваться как основание для начисления сумм пеней, поскольку налог в бюджетную систему РФ налоговым агентом перечислен в установленный срок. Аналогичная позиция отражена в Определении ВС РФ от 10.03.2015 № 305-КГ15-157 по делу № А40-19592/14. Соответственно, указание реквизитов организации вместо указания реквизитов ее обособленного подразделения не является основанием для признания обязанности по уплате налога в бюджетную систему РФ неисполненной.

В Письме ФНС России от 24.11.2017 № ГД-4-11/23852 однозначно сказано, что НК РФ не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления удержанного НДФЛ. Следовательно, если налоговым агентом НДФЛ был удержан и перечислен своевременно и в полном объеме, у налогового органа не имеется оснований для привлечения его к налоговой ответственности в соответствии со ст. 123 НК РФ. Данная позиция нашла свое отражение еще в Постановлении ВАС РФ от 24.03.2009 № 14519/08.

При этом налоговики напоминают, что нарушение порядка перечисления налога приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа. С этим трудно не согласиться.

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно п. 4 ст. 81 НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст. 81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Штрафа можно избежать: условия установлены.

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

28.12.2018 был опубликован Федеральный закон от 27.12.2018 № 546-ФЗ[1]. Начало действия документа – 28.01.2019.

Статья 123 НК РФ дополнена п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной статьей, при одновременном выполнении следующих условий:

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;

налоговым агентом самостоятельно перечислены в бюджетную систему РФ сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Внесенная норма позволяет налоговому агенту избежать штрафа в 20 % от не перечисленной в установленный срок суммы НДФЛ, но при выполнении ряда условий:

отчетность по НДФЛ, в частности расчет по форме 6-НДФЛ, корректна и представлена в установленный срок;

сумма налога уплачена налоговым агентом самостоятельно до активизации налогового органа по данному вопросу;

пени рассчитаны самим налоговым агентом и уплачены в бюджет.

Безусловно, данные новшества убирают дискриминацию в отношении налоговых агентов и уравнивают их в правах с налогоплательщиками: теперь за пропуск сроков перечисления НДФЛ в бюджет нужно будет уплатить только пени при выполнении прочих условий.

В заключение отметим, что ст. 123 НК РФ применяется не только в отношении налоговых агентов по НДФЛ, но и в отношении налоговых агентов по НДС и по налогу на прибыль (ст. 174, 287, 310 НК РФ). Соответственно, на них также распространяется действие новой нормы: НК РФ не предусматривается различное применение ст. 123 НК РФ в зависимости от конкретного налога, по которому совершено соответствующее налоговое правонарушение (Письмо Минфина России от 15.10.2012 № 03-02-07/1-253).

[1] «О внесении изменений в часть первую Налогового кодекса Российской Федерации».Какая ответственность предусмотрена за неуплату НДФЛ

Обязанность по отчислению подоходного налога возникает у физических лиц, получивших прибыль из разных источников. В случае осуществления трудовой деятельности по договору найма, отчисления и соответственно уплату налога «НДФЛ» производят налоговые агенты. При неуплате налога «НДФЛ», предусмотрена ответственность в виде наложения штрафа и начисления пени.

Неуплата налога «НДФЛ» – штраф для налоговых агентов

Для того, чтобы избежать начисления штрафов за неуплату налога «НДФЛ» налоговые агенты должны знать, следующие нормы налогового законодательства.

Применяются основные нормы:

√ст.123 НК РФ – санкция (штраф);

√ст.226 НК РФ –расчет налога НДФЛ организациями и ИП, имеющими наемных работников;

√ст.228 НК РФ – о порядке отчисления налога «НДФЛ»;

√ст.75 НК РФ – порядок начисления пени, за неуплаченную сумму налога в срок для уплаты.

Штрафные санкции, предусмотренные для работодателей (налоговых агентов)

Организации и ИП, имеющие наемных работников, с которыми заключены трудовые договоры, признаются налоговыми агентами. У них возникает обязанность по расчету, удержанию и отчислению налога «НДФЛ» в бюджет. Данное требование регламентировано п.1 ст. 24 НК РФ. Аналогичная обязанность возникает также:

-у лиц, осуществляющих частную практику (нотариус, адвокат и т.д.);

-филиалов иностр.фирм, которые находятся на территории России

Работодатели (налоговые агенты) должны, по мере возникновения обязанности, регулярно производить отчисления подоходного налога по ставке 13%, от сумм подлежащих налогообложению (нарастающим итогом в формируемой отчетности). Кроме ставки 13%, существуют ставки и другие: 9, 15, 30 и 35%. Применение ставок по налогу «НДФЛ» зависят от:

Важной задачей для организации – является своевременное выявление и гашение возникшей задолженности. В противном случае налагаются штрафные санкции в размере 20% от всей суммы, которая должна была поступить в казну. Стоит отметить, что существует исключение для наложения штрафа в случае, если доходы произведены в форме натуральной, с которых не представляется возможным исчислить налог. Несвоевременность уплаты налога перед бюджетом, налоговые органы выявляют при проведении ряда мероприятий: (проведение проверок, контрольные мероприятия, мониторинг на своевременность уплаты налогов и т.д.). В 3-х месячный срок после даты обнаружения просроченной задолженности налоговики направят требование об уплате налога «НДФЛ» с уже начисленной суммой пени, на основании п.1 ст. 70 Налогового кодекса, ну и конечно же начислят штрафные санкции.

Согласно норм ст. 109 Налогового кодекса, налоговики решат применять штрафные санкции или нет.

Рассмотрим на примерах разные ситуации:

- Организация ООО «Меркурий» не произвела удержание подоходного налога с работника Никифорова. Этот работник – резидент России. Сумма налога «НДФЛ» составила 3450 руб. В этом случае, какие могут возникнуть последствия?

Ответ: В соответствии с п.9 ст.226 НК РФ (письмо Налоговой службы №ЕД-4-2/13600) организации, как налоговому агенту, налоговики начислят только штрафные санкции за неуплаченный налог «НДФЛ», в сумме 690 руб. (3450*20%=690 руб.). За оставшуюся часть неуплаты налога «НДФЛ» агент не будет отвечать, т.е. взыскивать с агента задолженность не будут и от пеней они также освобождены.

- ООО «Партнер» удержало с наемных работников НДФЛ в сумме 35 100 руб., но не перечислили данную сумму в казну в срок, установленный законодательством. В этом случае, какую ответственность понесет организация?

Ответ: Организация обязана будет выплатить штраф в размере 7020 руб., задолженность в размере 35100 руб., а также пени за каждый просроченный день с даты начисления до даты погашения на основании ст. 108 НК РФ.

Требования, установленные п.6 и 9 ст.227 Налогового кодекса, касаются ИП, которые обязаны вносить авансовые платежи по налогу «НДФЛ» поквартально, по окончанию отчетного (налогового) периода – оплачивают в полном объеме налог.

Что будет, если не платить НДФЛ

Последнее обновление 2019-06-05 в 11:21

Размер штрафа за неуплату налога на доходы физических лиц — НДФЛ — в 2019 году зависит от количества просроченных месяцев и степени вины нарушителя. Чтобы ясно понимать, какие штрафные санкции грозят вам за несвоевременную оплату НДФЛ в 2019 году, разберем законодательную базу и приведем примеры по теме.

Ответственность за неуплату НДФЛ

Физические лица становятся плательщиками НДФЛ, если у них есть доходы из ст.209 Налогового кодекса России, которые не попадают в список исключений ст.217 кодекса. Основной доход гражданина — заработная плата, уплачивается у источника, а сам человек не ответственен за его перечисление в бюджет. Т.е. с зарплаты налог рассчитывает, удерживает и платит ваш работодатель, а вы получаете зарплату, уже урезанную на размер налога.

Этот способ называется «у источника», и его главная цель — лишение граждан возможности самостоятельно платить налог и пытаться уклониться от его уплаты. Механизм построен так, что работники не влияют на действия работодателя, а работодатель сам рискует попасть под санкции, если не будет исполнять возложенную на него функцию.

Все слухи о том, что Правительство РФ отменяет штрафы по НДФЛ, а налоговики не будут штрафовать за его неуплату, — как раз относятся к работодателям, их обязанностям ежемесячно переводить в бюджет налог с зарплат персонала: за несвоевременное перечисление НДФЛ фирмы не будут штрафовать при соблюдении определенных условий.

Что касается НДФЛ, который физические лица платят самостоятельно, то по нему есть 2 обязанности:

- подать декларацию 3-НДФЛ до мая года, который наступил после года получения дохода;

- уплатить сам налог — после подачи декларации и до 15 июля включительно.

При нарушении срока наступают сразу 2 санкции:

- штраф за НДФЛ за оплату не вовремя;

- пеня по налогу на доходы физических лиц.

Отдельный штраф с пеней начисляется за просрочку декларации.

Какой штраф за несвоевременную уплату НДФЛ в 2019 году:

- по ст.122 НК РФ — 20% от налоговой суммы;

- в случае умышленного деяния — 40% суммы.

Не стоит трактовать понятие умысла по собственным соображениям. Есть четкое разъяснение этого термина — подразумеваются действия в виде подделывания документов, мошеннических схем и пр. для снижения базы обложения. Поэтому для обычных физических лиц такой штраф по НДФЛ за несвоевременную оплату не грозит — к ним может применяться только первый вид неустойки.

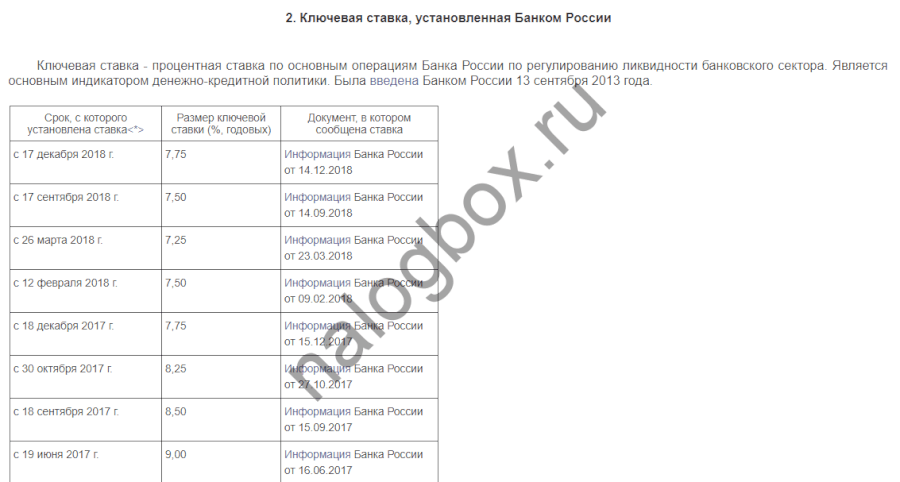

Пеня начисляется согласно ст.75 НК РФ — со следующего дня после просрочки уплаты НДФЛ, т. е. с 16 июля, и до погашения долга полностью за каждый календарный день. В соответствии с п.6 ст.6.1 НК РФ календарные дни — это все дни периода, включая и выходные, праздники. Пеня равна 1/300 ключевой ставки Центробанка, которая была утверждена на момент возникновения долга и меняется по мере изменения этой ставки. Вот ставки за последние годы:

Пример 1

Пример 2

Важно!

Пеня не может превышать сумму самого долга.

При наступлении одного из событий:

- сумма долга превысила 3 000 рублей;

- сумма долга не превысила 3 000 рублей, но прошло 3 года с момента ее образования,

ИФНС может начать принудительное взыскание подоходного налога с физических лиц: арест имущества, взыскание за счет денежных средств должника и т.д.

- За просрочку налога нужно заплатить штраф в размере 20% от суммы долга.

- Также на любые просрочки независимо от остальных санкций начисляется ежедневная пеня.

- Если игнорировать требования об уплате налога ИФНС может взыскать долги в судебном порядке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 5,00)