Налоговая достала

Налоговая достала

да я уж рассказывала тут как-то:

экспортный НДС, ставка 0% — не подтверждают, потому что деньги пришли от третьих лиц, и нет договора поручения. а как он (налогоплательщик) — может заставить две иностранные фирмы из разных государств даже заключить договор поручения по нашим законам, в форме установленной нашим ГК? вот и пишем каждый раз запросы к покупателям, чтобы направили договор поручения, а они каждый раз отказывают — пишут, что это их внутренние проблемы, и они не желают нам засвечивать цены (по которым наши товары перепродают).

и по каждому кварталу — камералка, по каждой камералке — решение о доначислении НДС (разброс сумм от полутора миллионов доначислений до 6-7 млн за квартал).

По каждому решению — идем в суд, суд (всех инстанций) встает на нашу сторону — отменять решение налоговой (а те, в свою очередь, в течение процесса — всячески мешают ИПшнику работать — приостанавливают операции по счетам, выставляют инкассовые — один раз сняли даже три мильена, но — вренули, со скрипом правда) 🙂

по первому спору — налоговая дошли до ВАСи, ВАСя приостановил надзорное производство в связи с направлением в КС запроса о конституционности этой нормы (где требуется договор поручения для подтверждения ставки 0), КС рассмотрелся на прошлой неделе, ждемс чего огласит. тянут тока долго, заразы 🙂

а тут налоговой видимо надоело поквартально ковыряться, они провели выездную за два года, нащщщитали че-то в районе 30 млн, вот эти 30 млн и выставили.

мы жалобы уже везде понаписали — что налоговая просто тупо мешает работать, заведомо зная незаконность своих претензий, (может, денег хотят — кто ж их знает, не предлагали), но — отвечают что раз в налоговом кодексе есть такая статья, то решения налоговой типа законные.

Как налоговая «убила» компанию и что делать, чтобы выжить

![]()

Государство заявляет о необходимости поддержки малого и среднего бизнеса в стране, создания благоприятного инвестиционного климата, ослабления давления на бизнес и развития инновационных площадок. На деле предприниматели и сейчас испытывают давление, страдают от многочисленных и внезапных проверок налоговой.

Что случилось с бизнесом

Для иллюстрации хочу привести историю своей производственно-торговой компании. Предприятие работает с 1999 года, находится в Нижнем Новгороде. На пике деятельности годовой оборот составлял около 500 млн руб., а чистая прибыль — порядка 5 млн руб. Мы проходили налоговые проверки и добросовестно платили налоги.

В 2015 году в компанию пришла неожиданная проверка. С момента предыдущей прошло всего полтора года, а нормальная периодичность — три года. Как директор я спросил, почему к нам так рано пришли. На что налоговый инспектор, не стесняясь, ответил: «Потому что у вас есть что взять».

Экспертное мнение: проверка может нагрянуть в любое время

Иван Шевельков, генеральный директор юридического центра «Высшая инстанция», Санкт-Петербург

Назначить и провести выездную проверку ИНФС может в отношении любой компании и в любое время. Кандидатов налоговики отбирают на основе информации об их деятельности. Также используют концепцию системы планирования проверок. Все основания для выездных проверок — в приложении № 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333@.

После неожиданной налоговой проверки, еще за три недели до вынесения решения, ко мне неофициально пришел переговорщик, назвавшийся представителем налоговой инспекции, который точно назвал будущую сумму доначислений и предложил помочь «решить вопрос». Я тогда посмеялся, посчитав предложение глупой шуткой. Сейчас понимаю, что надо было сразу писать заявление в полицию.

Зоны риска: когда в вашу компанию придут силовики?

Практически в любой организации есть проблемы и нарушения, которые не всегда свидетельствуют о преступлении. Однако предприниматели часто начинают паниковать, потому что не знают, каким образом вести себя с правоохранительными органами и когда им грозит реальная ответственность.

Проверьте, когда и по какому поводу в вашу компанию придут с проверкой, с помощью статьи-руководства от редакции журнала «Генеральный директор».

Экспертное мнение: что делать, если вымогают взятку

Иван Шевельков, генеральный директор юридического центра «Высшая инстанция», Санкт-Петербург

Вымогать взятку могут прямым требованием или намеком на возможность обсудить «решение вопроса» в другом месте. Под взяткой при этом понимают деньги, другие материальные ценности, услуги.

Когда у вас вымогают взятку, ведите себя осторожно, не давая категоричных ответов. Внимательно слушайте и запоминайте условия, которые вам ставят, уточните место и время передачи взятки.

Интересуйтесь гарантиями решения вашего вопроса. После этого напишите и подайте заявление о вымогательстве: в прокуратуру; подразделение МВД; отдел федеральной безопасности; управление собственной безопасности налогового органа; отдел ФНС по борьбе с коррупцией; межрегиональную общественную организацию «Комитет по борьбе с коррупцией»; Общественную палату РФ.

Поинтересуйтесь, кто конкретно примет ваше заявление, получите копию с отметкой о регистрации или талон-уведомление со сведениями о сотруднике, принявшем сообщение.

По результатам проверки нам доначислили налогов на 23 млн руб. Проверяющие все сделки компании признали реальными, работы — выполненными, поэтому я не понимал, как могла возникнуть такая гигантская сумма доначислений! Выяснилось, что доначисления в основном касались строительных работ.

Наши субподрядчики недоплатили в бюджет НДС. По мнению инспекции, теперь это должны сделать мы. Представьте себе ситуацию: работа выполнена, затраты на нее налоговая признала, а зачет НДС — нет. 3 года — максимальный период, за который налоговая инспекция может истребовать документы у компании.

Таким образом, сделка одновременно признана и законной, и незаконной. Я не знаю, платят наши подрядчики НДС или нет. Это не моя обязанность: закон предусматривает, что я не должен нести ответственность за действия своих контрагентов, если обязательства по сделке исполнены. Чтобы научиться грамотно управлять прибылью и денежными потоками, снизить налоговые риски и оптимизировать налогообложение пройдите курс «Управление компанией в современных условиях» Школы генерального директора.

Экспертное мнение: могут ли заставить платить НДС за контрагентов

Иван Шевельков, генеральный директор юридического центра «Высшая инстанция», Санкт-Петербург

Если контрагент нарушил налоговые обязанности, это еще не доказательство, что вы получили необоснованную налоговую выгоду (п. 10 постановления Пленума ВАС от 12.10.2006 № 53). Задача налоговой доказать, что вы не проявили должной осмотрительности и осторожности. А ваша задача — доказать, что были осмотрительны и осторожны, что сделки реальны, а выбор контрагента оправдан. Есть случаи, когда налогоплательщик несет ответственность за своих контрагентов. Например, при неосмотрительном заключении договора с фирмой-однодневкой. Когда речь идет о невыплате НДС, хорошим аргументом будет, если вы скажете, что не имели права требовать декларации по НДС у контрагента. Все документы, раскрывающие финансово-экономическое состояние организации, во многих компаниях признают коммерческой тайной. Поэтому проверить, уплатил ли поставщик налог в бюджет, вы не могли.

Несмотря на все наши возражения в вышестоящие налоговые органы, решение вступило в силу. Все счета предприятия арестовали, арестовали имущество, банки в тот же момент отказали в кредитовании.

До ареста имущества и заморозки счетов мне удалось продать часть активов, чтобы закрыть обязательства по кредитам и займам. У нас ввели процедуру наблюдения, штат сократился с 70 до 2 человек, производство закрылось.

В марте Федеральная налоговая служба выпустила информационное письмо (№ ЕД-5-9/547@ от 23.03.2017), в котором разъяснила, как доказывать получение необоснованной налоговой выгоды. На основании письма можно сделать вывод, что доказательная база, использованная инспекцией в отношении нашей компании, рассматривается как косвенная. В письме подчеркивается, что косвенные доказательства не могут служить доказательством вины.

Итоги дела

В конце января 2018 года вступило в силу решение Арбитражного суда Нижегородской области по делу нашей компании. Суд уменьшил сумму доначислений с 23 млн до 417 тыс. руб. Начисленные пени и штрафы пересчитают: их размер снизится более чем в 42 раза. Излишне говорить, что такую сумму доначислений мы могли с легкостью заплатить сразу и продолжить работу. Теперь же в отношении компании ведется процедура банкротства.

Борьба продолжалась с конца сентября 2015 года. Это была борьба не только за бизнес, но и за то, чтобы просто остаться на свободе и сохранить свое здоровье.

Экспертное мнение: как нужно было поступить директору

Иван Шевельков, генеральный директор юридического центра «Высшая инстанция», Санкт-Петербург

В первую очередь генеральному директору необходимо было нанять юристов, которые специализируются в области налогового права. Сделать это лучше всего на самой ранней стадии, как только появилась информация о том, что инспекция планирует доначисления налогов. Юристы изучат материалы налоговой проверки и, если найдут нарушения, оспорят ее результаты в судебном порядке. Для этого они подготовят возражения на акт проверки, в которых перечислят процессуальные нарушения. Можно воспользоваться апелляционным обжалованием и обжалованием решения после его вступления в законную силу. Требования к выездной налоговой проверке содержатся в статье 89 НК, а к камеральной — в статье 88 НК. Основные ошибки контролеров обычно такие: несоблюдение сроков проведения проверки; проведение повторной проверки по тем же основаниям; истребование чрезмерного количества документов, а также документов за более чем трехлетний период.

Налоговая ОПГ? Бухгалтеры жалуются на беспредел в ИФНС

На волну беспредела в налоговых инспекциях жалуются бухгалтеры в Фейсбуке.

Вызывают директоров в ифнс и инспекторы в наглую шантажируют, чтобы убрал того или иного контрагента из книги покупок, иначе: «будем собирать доказательную базу», «придем с выездной», «проведем камералку», — пишет Олеся.

Наглость и методы все больше напоминают бандитские и создается впечатление, что находишься не в гос. органе, а в местной ОПГ, сетует автор. И приводит в пример историю, приключившуюся вчера:

Директору было предложено доплатить 400 тыс руб НДС (как считали — непонятно), со словами вы с вашим оборотом легко можете себе это позволить. Инспекторы заявили офигевшему директору, что они знают его поставщиков и если он не заплатит, то они перекроют ему кислород звонком его поставщику, чтобы поставщик не работал больше с этой фирмой, иначе уже у поставщика начнутся проблемы.

О похожих угрозах со стороны налоговиков, причем реализованных, написала другой бухгалтер

Директор на поводу пошел и доплатил 700 т.,в следующий квартал опять вызывают, опять столько же, и в третий раз тоже самое случилось. Потом ему надоело это все и перестал платить.Вызывали всех сотрудников на допрос. Давили через своих высокопоставленных чиновников на наших заказчиков. Прессинг был — это ужас. Вызывали наших партнеров, давили и на них.

Названы и конкретные инспекции, допускающие подобное обращение с налогоплательщиками — 19-я и 20-я ИФНС по Московской области.

А в московской ИФНС № 36 инспектор потребовал доплатить НДС потому, что у поставщика товаров фирме был контрагент, у которого в поставщиках была организация с явными признаками помойки. В ответ на вопрос директора, причем тут его организация и какое отношение он имеет к неким лицам, которых совершенно не знает, ему рассказали о 54 ст НК РФ и начали пугать выездной.

У бухгалтеров создается ощущение, что времена 90-х возвращаются и популярные в то время методы все чаще и чаще используются налоговиками. И они грустно шутят, что скоро дойдет очередь и до паяльников.

Достали налоговые уроды

Работаем по-белому. Результат.

==================================

В Инспекцию Федеральной Налоговой Службы №4 по г.Москве

(ИФНС России №4 по г.Москве)

Исх. № 2 от 12.12.2007

ИНФОРМАЦИОННОЕ ПИСЬМО

ООО «. » (ИННН 7704ххххххх) свидетельствует Вам свое почтение и сообщает, что в четверг 06-го декабря 2007г. нами от ИФНС №4 было получено письмо с шестью требованиями (ТУХХХ0-ТУХХХХ5) об уплате налога, сбора, пени, штрафа по состоянию на 23 ноября 2007 г. со следующими данными:

Вид налога___Требование___Недоимка___Пени

НДС___ТУХХХХ0___2 867 047___2 497,50

НДС___ТУХХХХ1___8 039___323 901,72

ННП (фед.)___ТУХХХХ2___158 928___0

ННП (фед.)___ТУХХХХ3___93 628___15 988,99

ННП (фед.)___ТУХХХХ4___33 187,6___21 301,11

ННП (суб.)___ТУХХХХ5___108 878___4 809,39

Всего начислено задолженности на 4 889 777,63 руб, в том числе по налогам (сборам) 4 299 234,94 (копии требований прилагаются).

В письме содержится требование о срочном погашении задолженности до 08 декабря 2007г.

В кратчайшие сроки нами проведен анализ причин образования задолженности.

По результатам анализа сообщаем, что указанная задолженность ООО «. » по налогам и сборам образовалась по следующим причинам:

Налог на добавленную стоимость:

1. ИФНС №4 не были своевременно проведены платежные поручения:

а) п/п 307 от 18.08.2006 на сумму 1 461 315 руб.

б) п/п 413 от 17.11.2006 на сумму 234 300 руб.

в) п/п 58 от 19.02.2007 на сумму 436 601 руб.

(письмо ООО «. », вх.№ ХХ-ХХ/ХХХХ3 от 28.02.2007 с просьбой провести платежи –см. прил. №2).

2. ИФНС №4 до настоящего времени не введены две декларации по НДС за 2005г. и четыре декларации за 2007г.:

а) Уточненная декларация по НДС за май 2005 г. (документы об отправке по почте и декларация переданы в отдел ввода отчетности),

б) Декларация по НДС за октябрь 2005 г. (документы об отправке по почте и декларация переданы в отдел ввода отчетности),

в) Декларация по НДС за июнь 2007 г. (документы об отправке по почте и декларация переданы в отдел ввода отчетности).

г) Декларация по НДС за февраль 2007 г. (документы об отправке по почте и декларация переданы в отдел ввода отчетности).

д) Декларация по НДС за март 2007 г. (документы об отправке по почте и декларация переданы в отдел ввода отчетности).

е) Декларация по НДС за май 2007 г. (документы об отправке по почте и декларация переданы в отдел ввода отчетности).

3. ИФНС №4 до настоящего времени не приняты к зачету суммы НДС к зачету за 2007г. В настоящий момент в отделе камеральных проверок находятся на рассмотрении документы по зачету НДС:

а) за февраль 2007г. (переданы 04.11.2007г.),

б) за май 2007г. (переданы 04.11.2007г.)

в) за июнь 2007г. (переданы 12.12.2007г.)

г) за март 2007г. (переданы 12.12.2007г.)

Налог на прибыль в федеральный бюджет:

1. ИФНС №4 до сих пор не проведены платежные поручения за 2005 г.:

а) п/п 132 от 26.04.2005 на сумму 90 360 руб.

б) п/п 134 от 26.04.2005 на сумму 30 120 руб.

в) п/п 180 от 30.05.2005 на сумму 30 120 руб.

г) п/п 251 от 27.07.2005 на сумму 18 750 руб.

д) п/п 281 от 26.08.2006 на сумму 18 750 руб.

е) п/п 319 от 26.09.2005 на сумму 18750 руб.

ж) п/п 363 от 27.10.2005 на сумму 35 382.87 руб.

з) п/п 365 от 27.10.2005 на сумму 36 229 руб.

и) п/п 400 от 24.11.2005 на сумму 36 229 руб.

к) п/п 438 от 26.12.2005 на сумму 36 229 руб.

(письмо ООО «. », вх.№ ХХ-ХХ/ХХХХ3 от 28.02.2007 г. с просьбой провести платежи см. прил. № 2).

2. ИФНС №4 до сих пор не проведено платежное поручение за 2006 г.:

а) п/п № 411 от 27.10.2006 на сумму 8 039 руб.

(копия платежного поручения № 411 от 27.10.2006 на сумму 8 039 руб. прилагается).

3. ИФНС №4 при вводе отчетности по налогу на прибыль за 2 кв. 2007 года ошибочно вместо отражения уменьшения налога в размере 84 589 руб., начислено налога к уплате 36 731 руб. в федеральный бюджет

(копия налоговой декларации по налогу на прибыль за 2 квартал 2007 г. прилагается).

4. Соответственно, ИФНС №4 были ошибочно начислены суммы авансов к уплате в федеральный бюджет:

а) за август 2007 – 12 243 руб.

б) за сентябрь 2007 — 12 243 руб.

в) за июль 2007 — 12 243 руб.

Налог на прибыль в бюджет субъекта федерации:

1. ИФНС №4 при вводе отчетности по налогу на прибыль за 2 кв. 2007 года ошибочно вместо отражения уменьшения налога в размере 227 740 руб. начислено налога к уплате 98 892 руб. в бюджет субъекта федерации.

(копия налоговой декларации по налогу на прибыль за 2 квартал 2007 г. прилагается).

2. Соответственно, ИФНС №4 были ошибочно начислены суммы авансов к уплате в бюджет субъекта федерации:

а) за август 2007 – 32 964 руб.

б) за сентябрь 2007 — 32 964 руб.

в) за июль 2007 — 32 964 руб.

На основании изложенного, в связи с тем, что вся вышеупомянутая задолженность в размере 4 889 777,63 руб. образовалась в связи с 32 случаями ошибок или медлительности со стороны сотрудников ИФНС №4,

ПРОСИМ ВАС:

1. Приостановить исполнение вышеуказанных требований (ТУХХХХ0-ТУХХХХ5) в отношении ООО «. ».

2. Предоставить время отделам ИФНС № 4 для исправления допущенных ошибок (проведения платежей, отчетов, исправления ошибок ввода декларации, проверки документов).

Приложение:

1. Копии требований ИФНС № 4 об уплате налога, сбора, пени на 6 листах.

2. Копия письма ООО «. » от 27.02.2007 в ИФНС №4 с просьбой провести непроведенные платежи за 2005 год (вх. № ХХ-ХХ/ХХХХ3 от 28.02.2007) на 1 листе.

3. Копия платежного поручения № 411 от 27.10.2006 на сумму 8 039 руб. на уплату Налога на прибыль в Федеральный бюджет на 1 листе.

4. Копия налоговой декларации по налогу на прибыль за 2 квартал 2007 г. на 8 листах.

С уважением,

Генеральный директор

ООО «. »

Выездные проверки: пять незаконных требований налоговиков

Пять требований налоговиков незаконны. Проверяющие их используют, чтобы получить недостающую информацию и доначислить налоги. В статье инструкции, как защитить себя и компанию.

Не все требования инспекторов во время проверок законны. Нередко они пытаются жульничать, чтобы получить недостающую информацию и доначислить налоги. Мы разобрали, какие уловки применяют налоговики и какие хитрости помогут вам избежать лишних проблем.

1. Лишние проверяющие

Если налоговики приехали к вам с проверкой, посмотрите состав контролеров. Список допущенных лиц указывают в решении о проведении выездной налоговой проверки (ст. 91 НК). Бывает, что сотрудники ФНС приводят с собой людей, которых не было в списке. В таком случае вы имеете право не пускать на территорию «неучтенных» инспекторов.

Кроме того, даже указанные в решении инспекторы не имеют права осматривать территорию и помещения вашей компании, проводить принудительную выемку документов или опрашивать сотрудников без специальных постановлений.

Налоговики имеют право требовать только те документы, которые связаны с предметом и периодом проверки. Такие документы вы обязаны предоставить.

Учтите, что в составе проверяющих могут находиться люди не из налоговой службы, — это законно. Например, налоговики могут привлечь к проверке сотрудников полиции (ст. 36 НК). ФНС часто пользуется этим правом, потому что оперативники могут проводить досмотр помещений, беседовать с сотрудниками и изымать документы без постановлений (Федеральный закон от 12.08.1995 № 144-ФЗ).

Однако при досмотрах и опросах должны присутствовать понятые. Также желательно присутствие юриста вашей компании.

Помните, что контролирующие органы могут проводить внеплановые проверки «без объявления войны» – и у вас просто не будет времени на подготовку. Подстрахуйтесь заранее с помощью сервиса Главбух Ассистент.

2. Лишние подлинники документов

Представим ситуацию: проверку проводят за 2017 год, а инспекция требует первичку за 2016-й. Чтобы понять, предоставлять ли документы контролерам, загляните в решение о проведении проверки. Если указанные предмет и период проверки не соответствуют требованиям проверяющих, то вы можете отказать.

Передавайте налоговой документы только после того, как ваши сотрудники проверят их корректность. Поручите повторный осмотр бумаг сотрудникам смежных отделов, чтобы не пропустить ошибки. Например, бухгалтеры, которые занимались кассой, проверят счета-фактуры, и наоборот.

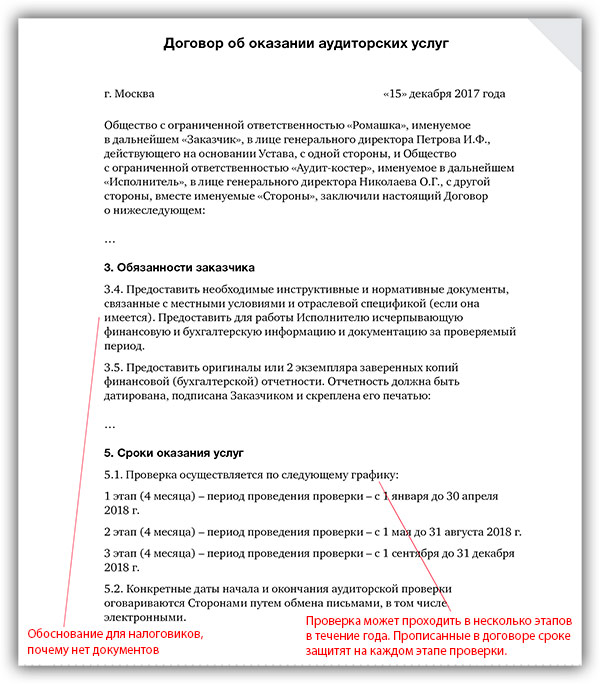

Налоговики пользуются помощью полиции, чтобы ускорить выемку документов, лишив компанию возможности их проверить. Для защиты можно заключить договор со сторонней аудиторской фирмой на проверку документов.

В договоре укажите пункт, что будете ежемесячно или ежеквартально передавать всю документацию консультантам. Это обоснует отсутствие документов даже при внезапной проверке с полицейскими. У вас появится запас времени, пока проверяющие выставят требование предоставить документы.

Если инспектор допускает нарушения при выемке, то возражать этим действиям нужно только по окончании в протоколе выемки.

Когда передаете документы на проверку, всегда составляйте подробные описи, где указывайте каждый отдельный документ. Не отдавайте документацию коробкой или папкой. Недобросовестный инспектор может подложить лишние бумаги или, наоборот, изъять часть реальных документов.

3. Доступ к компьютеру

На проверке инспекторы требуют предоставить доступ к компьютеру с бухгалтерской программой. Они мотивируют требование тем, что так проверка пойдет быстрее. Однако организация обязана предоставить проверяющим документы, связанные с налогами, а не электронные базы. Поэтому в таком требовании инспекторам можно отказать.

Придется оперативно распечатывать регистры налогового, бухгалтерского учета и другие необходимые проверяющим документы. Если это затянется, инспектор сможет принять решение о выемке по статьям 31 и 94 НК. А в рамках выемки у вас заберут и компьютер.

Избежать проблем поможет такая схема. Выделите компьютер для проверок. В нем держите резервную копию бухгалтерской программы, но никаких других отчетов, переписок или докладов. При любых проверках предоставляйте инспекторам доступ именно к этому компьютеру.

Сотрудники ФНС проверяют не только рабочие документы, но и личные файлы сотрудников, электронную переписку — все, что смогут найти. Выделенный чистый компьютер защитит от этого.

Опасаетесь, все ли в порядке с бухгалтерской документацией, не допустил ли ваш бухгалтер ошибок? Обратите внимание на новый сервис бухгалтерского аутсорсинга. Эксперты подхватят ваш учет и отчетность на любой стадии, предварительно проведя аудит. Учет будут вести квалифицированные бухгалтеры, финансовая ответственность которых застрахована. Это значит, что в случае ошибки организация оплатит ваши штрафы.

4. Допрос сотрудников

Ограничьте число людей, которые будут контактировать с проверяющими. Генеральный директор и главбух могут предоставить ФНС всю нужную для работы информацию.

Остальных сотрудников проинструктируйте отвечать в таком ключе: «Меня зовут Сергей Сергеев, работаю в компании кладовщиком, получаю зарплату строго по ведомости — 20 тыс. руб. Всем доволен». На любые другие вопросы ответ должен звучать так: «Обратитесь, пожалуйста, к моему руководству».

Попросите сотрудников на время проверки оставаться в своих кабинетах, не общаться в коридорах и курилках. Если налоговики пришли с полицией и опрашивают работников фирмы, потребуйте присутствия своего юриста. Он знает, что проверяющие могут спрашивать, а что — нет.

Реальный опыт: Как инспекторы заставляют подписывать чистые листы

Генеральный директор торговой и строительной компаний, Москва

(на условиях анонимности)

В апреле 2017 года я зарегистрировала две фирмы: одну под оптовую торговлю стройматериалами, вторую под выполнение строительных работ. В июле подали декларации по НДС и прибыли. В декларациях цифры к уплате были небольшие, но и не убытки. Компании проработали до начала осени.

Я единственный учредитель и директор в этих фирмах. Мне 43 года, одна воспитываю несовершеннолетнего сына. Мужа, родителей или других родственников нет. После смерти единственной тети мне достались по наследству ее сбережения, которые я решила вложить в дело и начать зарабатывать. Друзья помогли определиться с направлением, познакомили с поставщиками и заказчиками. Я наняла в команду опытного строителя на пенсии и бухгалтера-экономиста. Мы начали работать. При необходимости временно нанимали других рабочих, но официально не трудоустраивали. Платили зарплату, а в фонды – нет.

В сентябре ко мне пришел участковый инспектор. Сказал, что нужно срочно явиться в опорный пункт полиции. Подробностей инспектор не объяснял, только требовал, чтобы я незамедлительно туда пришла. Опорный пункт находился недалеко от моего дома, поэтому я сразу туда и направилась. Внутри меня встретили за столами две женщины и участковый. Женщины представились сотрудниками местной налоговой. Мне сразу объявили, что за моими фирмами числится долг больше 3 млн руб.

Я пыталась объяснить, что это ошибка, и позвонить бухгалтеру, но позвонить мне не дали. Потребовали убрать телефон и начали оформлять протокол допроса. Задавали вопросы о том, кто регистрировал предприятия, кто ведет дела, подписывает документы и т. д. Я отвечала честно. Например, что документы для регистрации готовила юрист. Дальше инспектор спросила про мою квартиру: в собственности ли она и с кем я проживаю. Мне начали угрожать, что квартиру заберут за долги, а меня с сыном-школьником выкинут на улицу.

Допрашивали меня больше часа, запугали, заставили подписать чистые листы. Сейчас я сама понимаю, какой это было ошибкой. Но тогда мне сказали, что теперь все будет хорошо.

После допроса в реестре появилась запись о недостоверности сведений об учредителе и директоре. Я наняла юриста, и мы стали писать жалобы на действия сотрудников инспекции в управление налоговой службы.

Через 10 дней в реестре появилась новая запись о том, что я представила корректировочную декларацию за II квартал 2017 года с нулевыми показателями. Мое заявление с требованием разъяснить, откуда появилась декларация, проигнорировали. Случайно проговорилась сотрудница в окне приема заявлений. Так я узнала, что сама сдала декларацию через уполномоченную бухгалтерию. Я нашла эту «уполномочку», где мне показали доверенность от моего имени. Оказалось, что доверенность и файлы с декларацией им принесли из налоговой.

Из-за этой «нулевки» у всех моих покупателей не приняли НДС к вычету. Все претензии в итоге предъявляли мне. Дальше налоговики написали в банки с требованием заблокировать мои счета. На одном из расчетных счетов заблокировали больше 800 тыс. руб. Получить их нет никакой возможности.

Я написала в управление налоговой службы четыре заявления и две жалобы, но результатов это никаких не принесло. Сейчас в арбитражном суде рассматривают мой иск на действия сотрудников инспекции, но надежды на положительный исход нет.

По материалам ЮК «Туров и партнеры»

5. Проверки не по правилам

Инспекторы ФНС должны следовать определенным правилам. Если налоговики нарушают процедуру проверки, это дает вам шанс отменить итоговое решение. Самая распространенная причина — нарушение сроков проведения проверки.

На камеральную проверку по закону отводят три месяца с момента представления декларации без возможности продления. На практике такие проверки иногда затягиваются на 10 месяцев и более. Суд не расценивает превышение срока на два-три месяца как серьезное нарушение. Но если проверка длится больше семи месяцев, то вы можете потребовать отменить итоговое решение как незаконное.

Вторая причина для отмены решения налоговой — проверка по одним и тем же основаниям. Например, у вас уже проводили проверку, и вы предоставили все необходимые документы. Если инспекторы решат позже найти другие нарушения по тем же налогам и за тот же проверенный период, это будет незаконно. В таком случае суд отменит решение по результатам повторной проверки.

К другим нарушениям правил проверки, которые нужно пресекать, относятся:

- попытка провести осмотр территории компании без понятых;

- выемка документов в ночное время;

- требование нотариально заверенных копий всех документов.

Главная рекомендация — пусть штатный юрист присутствует на проверке, это оградит вас от возможных негативных последствий.

Алексей Капустин , cтарший юрист CAF Group, Москва

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!