Осаго изменения с апреля

Какие изменения в ОСАГО с 1 апреля 2019 года: расчет КБМ по новым правилам

В законодательство об “автогражданке” с завидной регулярностью Центробанком вносятся какие-либо поправки. И вот подошло время очередных – изменения в ОСАГО с 1 апреля 2019 года уже вступили в юридически-законную силу и применяются на территории Российской Федерации. Отметим, что большинство поправок носят положительный характер.

Что изменится в ОСАГО с 1 апреля 2019

Вот какие изменения вступили в правовую силу:

- изменился порядок расчета скидки за безаварийную езду;

- изменена таблица применения коэффициента в зависимости от водительского стажа, возраста;

- расширен базовый тарифный “коридор” на 20 % в обе стороны — минимальная базовая ставка стала меньше, максимальная ставка увеличилась – это значит, что полисы стали одновременно дешевле (при страховании в компаниях, применяющих минимальный тариф) и дороже (при страховании в компаниях, применяющих максимальный тариф);

- со 2 апреля 2019 изменено функционирование системы Е-Гарант.

Порядок подсчета КБМ

9-го января 2019-го вступило в юридически-законную силу Указание Центробанка № 5000-У от 4. 12. 2018 года (далее – Указание 5000), которое утвердило новый порядок расчета бонуса-малуса.

Одновременно с изданием Указания 5000 утратил силу предыдущий НПА, на основании которого применялись тарифы, скидки по ОСАГО в период до 9-го января (Указание Центробанка № 3384-У, принятое 19-го сентября 2014-го).

Сама таблица изменения коэффициента при попадании водителя в аварии осталась практически прежней.

До 1 апреля 2019

До 1 апреля 2019, то есть введения изменений в законодательство об ОСАГО, порядок применения КБМ был следующим:

- бонус-малус пересчитывался по окончании действия страхового полиса, то есть изменялся в большую, меньшую сторону при наличии, отсутствии аварий по вине водителя;

- в базе данных АИС РСА могло быть несколько КБМ – если водитель вписан в несколько страховок (например, в один полис – как водитель, в другой – как собственник ТС и водитель);

- при неучастии в договорах страхования в течение 1-го года или более скидка за безаварийную езду обнулялась;

- к автомобилям, находившимся в собственности юридических лиц, до 1 апреля 2019 года могли быть применены при расчете стоимости ОСАГО разные значения КБМ.

С 1 апреля 2019

С 1. 04. 2019 наступили следующие изменения в ОСАГО относительно порядка расчета скидки за безаварийность:

- КБМ меняется в большую, меньшую сторону не по окончании действия страхового договора, а строго в определенную дату – 1 апреля каждого года;

- бонус-малус, согласно новым изменениям в ОСАГО, теперь не меняется в течение “жестко” установленного периода – с 1-го апреля текущего года по 31-е марта следующего;

- с 1. 04. 2019 года исключается наличие нескольких КБМ (как для водителя и как для собственника), то есть теперь водители имеют только 1 КБМ, который применяется при расчете стоимости любых страховых полисов, в которых фигурирует данный водитель;

- также с 1 апреля 2019 принято следующее изменение – при невключении водителя в какие-либо полисы в течение 1 года при более, скидка не обнуляется;

- стоимость страховых полисов ОСАГО на все автомобили, находящиеся в собственности одного юридического лица, будет рассчитываться с применением одного и того же КБМ (а не как раньше – на каждое ТС могла быть установлена своя скидка).

Важно! Пересчет страховых премий по уже действующим на 1 апреля 2019 договорам ОСАГО в связи с изменением КБМ согласно новым правилам осуществляться не будет.

С 1 апреля 2020

С 1. 04. 2020 будет продолжать действовать порядок, вступивший 1 апреля 2019 года. То есть всем водителям 1 апреля 2020 пересчитают КБМ в зависимости от того, будут ли у них аварии или нет в период с 1-го апреля 2019 по 31-е марта 2020 года.

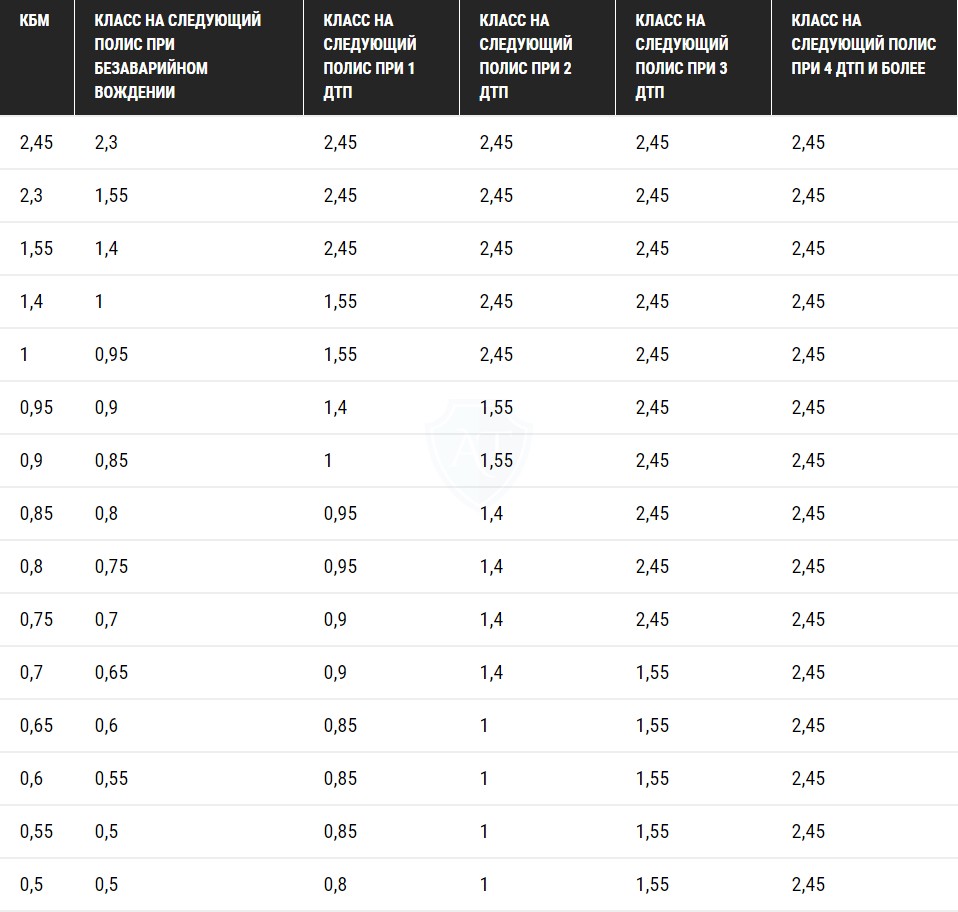

Итоговая таблица изменения КБМ

01. 04. 2019 всем водителям пересчитан КБМ согласно данной таблице:

Коэффициент, полученный в итоге такого расчета, будет действовать вплоть до 31 марта 2020 года.

Далее, 1. 04. 2020, всем водителям вновь пересчитают скидку – уже на основании этой таблицы:

Внимание! Последняя таблица будет применяться и в дальнейшем, то есть 1 апреля 2021 года вновь всем будет пересчитан КБМ на основании нее. И так далее – 1. 04. 2022, 1. 04. 2023, 1. 04. 2024.

Изменения в базовом тарифе

С 9-го января 2019-го в законодательство об ОСАГО внесены изменения в части базовых тарифных ставок:

С 1 апреля скидки по ОСАГО рассчитают по-новому

Новый порядок расчета коэффициента бонус-малус (КБМ) в ОСАГО вступает в силу с понедельника, 1 апреля. При расчете цены полиса показатель дает скидку за езду без ДТП и, наоборот, надбавку за совершенные аварии.

Теперь КБМ будет ежегодно назначаться 1 апреля и в течение этого этого времени не будет пересчитываться, как раньше. В случае если к расчетной дате у водителя будет числиться несколько коэффициентов, ему присвоят самый низкий. Юрлицо получит единый КБМ для всех машин в автопарке, отмечает ТАСС.

Максимальный коэффициент составляет 2,45, то есть увеличивает стоимость полиса ОСАГО в 2,45 раза. Минимальный — 0,5, то есть соответствует скидке в 50%.

Также со 2 апреля автомобилисты получат возможность выбирать страховщика в системах гарантирования продаж ОСАГО — «Е-Гарант» и «Единый агент». Ранее такой возможности не было — клиенты распределялись между компаниями случайным образом по номеру ПТС.

Ранее в марте сообщалось, что Минфин исключит влияние штрафов за пьяную езду на цену ОСАГО. При этом цена на полис вырастет за езду по встречной полосе, проезд на красный сигнал светофора и превышение скорости более чем на 60 км/ч.

Реформа ОСАГО: Какие будут изменения в тарифах страхования по Указанию ЦБ в 2019 году?

- Изменения 2019 года коснулись базовых тарифов, новых коэффициентов возраста и стажа, а также правил применения КБМ.

- Несмотря на заверения законодателей уменьшить стоимость страховки для соблюдающих ПДД водителей, наши расчёты показали, что даже самый опытный и безаварийный автовладелец заплатит за полис больше, чем раньше.

Что за закон об изменении тарифов ОСАГО 2019 года

Это соответствующее Указание Центробанка России, которое пришло на смену устаревшему одноимённому нормативному акту под номером 3384-У, которому без малых 5 лет. Ознакомиться с полным списком изменений правового акта Вы можете в документе ЦБ РФ. Старое Указание Центробанка Вы можете почитать на сайте Гарант.

Конечная стоимость полиса ОСАГО складывается из специальной формулы расчёта – берётся базовый тариф, который затем перемножается на коэффициенты. Последние, в свою очередь, по порядку увеличивают (если коэффициент больше единицы) или уменьшают (если меньше единицы) предыдущий результат расчёта.

Таким образом, цена страховки состоит из следующих составляющих:

- базовый тариф ОСАГО – начальная стоимость в виде суммы от и до на выбор страховой компании, затем он умножается на все нижеследующие коэффициенты по порядку,

- коэффициент города проживания (Москва — самый дорогой),

- КБМ (безаварийная скидка),

- коэффициент возраста и стажа,

- ограниченного/неограниченного полиса ОСАГО,

- мощности,

- сезонности использования автомобиля,

- коэффициент нарушений закона о страховании.

Ниже мы приведём пример расчёта стоимости страховки на основе указанной формулы.

Когда поправки вступают в силу?

Изменения, как мы указали выше, регламентированы Указанием Банка России. 29 декабря ему присвоили номер 53241. В самом указании в пункте 2 прописано, что официально документ вступает в силу через 10 дней после дня официального опубликования, которое произошло 30 декабря 2018 года.

Таким образом, все нижеописанные изменения по реформе ОСАГО вступили в силу 9 января 2019 года.

Вероятно, это не последние принятые поправки в 2019 году. Обо всех нововведениях мы в любом случае будем оперативно узнавать и актуально обновлять данную статью.

Новые тарифы ОСАГО

С начала 2019 действуют изменения по 3 указанным выше составляющим полиса:

- изменения базового тарифа (как в меньшую, так и в большую сторону),

- новые коэффициенты возраста и стажа вождения.

Давайте сравним старые и новые данные по новому закону и выясним, какие изменения для водителей по Указанию ЦБ произошли в 2019 году!

Рассчитать стоимость страховки ОСАГО

Новые базовые тарифы

Итак, они в целом повысились. А вот почему, Вы поймёте немного ниже, так как формально базовый тариф – это коридор стоимости начальной ставки, а уже конечную ставку из этого коридора страховщик вправе устанавливать самостоятельно. Нужно ли говорить, что это почти всегда будет максимальный тариф, ведь законом это не урегулировано!

Базовые тарифы отличаются для разных категорий владельцев машин и видов самих автомобилей в зависимости от категории прав, которая требуется для управления ими. Давайте в таблице сравним старые и новые тарифы.

Как видим, в новых страховых тарифах 2019 года увеличился разбег коридора – то есть у страховых компаний стало больше выбора по установлению начальной ставки стоимости полиса ОСАГО.

На практике же чаще всего применяется максимальный тариф. Да, законодательно предлагается также регулировать и конкретное значение для утверждения страховщиков в этом коридоре – например, при выборе автовладельцем одной страховой компании из года в год, но это пока только предложение, не закреплённое нормативно-правовыми актами.

На основании новых базовых тарифов конечная стоимость страховки уже незначительно вырастает.

Новые коэффициенты стажа и возраста допущенных водителей

Здесь изменение более кардинальное и касается не только корректировки самих коэффициентов, но и количества их градаций. Если раньше таких градаций было всего 4: старше или младше 22 лет плюс менее или более 3 лет стажа, то с 2019 года их аж целых 56!

Как видим, для молодых и неопытных водителей коэффициент незначительно повысился, а вот для старших и с большим водительским стажем – стал ещё менее значительно ниже.

Другие изменения

Важные изменения претерпел порядок расчёта коэффициента бонус-малус, который применяется как скидка за безаварийное вождение, хотя может быть и вовсе не скидкой, а привести к существенному удорожанию ОСАГО, если Вы часто попадали в ДТП по своей вине.

Порядок расчёта КБМ изменился в 2019 году следующими тонкостями:

- если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не «слетит»; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис,

- в случае, если у водителя в разных страховках (своей и чужой) образовался разный КБМ, то после изменений будет применяться по закону минимальный из них; ранее была возможна путаница,

- установлен час-пик для перерасчёта КБМ – 1 апреля каждого года; до изменений в ОСАГО КБМ рассчитывался и заносился по-новой в базу данных каждый раз при приобретении нового полиса автовладельцем.

Примеры расчёта по новым тарифам ОСАГО

Итак, теперь давайте для примера посчитаем, сколько будет стоить страховой полис, если считать с новыми и старыми тарифами! Для этого возьмём 3 варианта водителей:

- среднестатистического на бюджетном автомобиле,

- неопытного молодого с мощным транспортным средством,

- опытного и пожилого владельца маломощной машины.

Отметим также, что реформирование ОСАГО по заявлениям законодателей имеет одну из целей – чтобы страховка подорожала для нарушающих водителей и подешевела для опытных и соблюдающих ПДД. Вот мы и постараемся выяснить, действительно ли этого достигли законодатели, внеся изменения в ОСАГО в виде новых тарифов и коэффициента в 2019 году.

Среднестатистический расчёт

В нашем примере возьмём жителя Сочи (коэффициент региона проживания – 1,2) с автомобилем Kia Rio мощностью 107 л.с. (коэффициент мощности – 1,2) и с ограниченным полисом на 1 год, в который вписан только он, и которому 30 лет и 5 лет водительского стажа, а безаварийный стаж у него из них – 3 года (КБМ=0,85). Базовый тариф здесь и в примерах ниже будем брать максимальный как самый распространённый среди страховых компаний.

Таким образом, стоимость полиса ОСАГО у такого водителя выйдет:

- по новым тарифам 2019 года: 4942 × 1,2 × 0,85 × 1 × 1,04 × 1,2 × 1 = 6290,97 рублей,

- по старым тарифам до 2019 года: 4118 × 1,2 × 0,85 × 1 × 1 × 1,2 = 5040,43 рублей.

Как видим, решающее значение имеет то, что ближе к началу в формуле расчёта – а это именно базовый тариф, который по новым правилам стал существенно выше.

Расчёт для молодого неопытного водителя

Теперь же для примера возьмём водителя из Москвы (коэффициент региона проживания – 2) с автомобилем BMW X5 мощностью 420 л.с. (коэффициент мощности – 1,6) и с неограниченным полисом на 1 год, которому 21 год и 2 года водительского стажа, но в прошлом году он попал в ДТП по своей вине (КБМ=1,55). А ещё у него было нарушение ФЗ Об ОСАГО – он подал недостоверные сведения в страховую компанию, что повлекло к занижению стоимости полиса (часть 3 статьи 9 ФЗ).

В данном случае следует учесть, что часть 4 статьи 9 ФЗ-40 предусматривает, что итоговая сумма стоимости страхового полиса не может быть больше, чем в 3 раза базового тарифа, помноженного на территориальный коэффициент. А если применён коэффициент за ложные сведения или содействие наступлению страхового случая, то не может превышать более чем в 5 раз.

Таким образом, если бы не принималось во внимание законное ограничение цены полиса ОСАГО, то получился бы такой расчёт:

- по новым тарифам 2019 года: 4942 × 2 × 1,55 × 1,87 × 1,87 × 1,6 × 1,5 = 128575,70 рублей,

- по старым тарифам до 2019 года: 4118 × 2 × 1,55 × 1,87 × 1,8 × 1,6 = 68751,49 рублей.

Но так как стоимость страховки ОСАГО в нашем примере не может быть больше, чем в 5 раз выше тарифа с территориальным коэффициентом и коэффициентом недостоверных сведений, то получаем такой правильный расчёт:

- по новым тарифам 2019 года: 4942 × 2 × 1,5 × 3 = 44478 рублей,

- по старым тарифам до 2019 года: 4118 × 2 × 3 = 24708 рублей.

Просто нереальная, но тем не менее, законная сумма по новым тарифам ОСАГО.

Расчёт для опытного водителя

Настало время хороших новостей и минимальных цен на ОСАГО. Для третьего примера берём жителя малого населённого пункта Бурятии (коэффициент региона проживания – 0,6) с автомобилем Renault Logan мощностью 80 л.с. (коэффициент мощности – 1,1) и с ограниченным полисом на 1 год, куда вписан только он, и которому 55 лет, из них 25 лет водительского стажа и 15 лет без аварий (КБМ=0,5).

В итоге получаем следующий расчёт:

- по новым тарифам 2019 года: 4942 × 0,5 × 0,6 × 0,96 × 1 × 1,1 × 1 = 1565,63 рублей,

- по старым тарифам до 2019 года: 4118 × 0,5 × 0,6 × 1 × 1,1 × 1 = 1358,94 рублей.

Как видим из примеров выше, как для самых опытных и безаварийных водителей, так и для нарушающих и неопытных молодых автовладельцев страховка ОСАГО после изменений 2019 года подорожала. Другие дело, что, по сравнению со старыми тарифами, для неопытных она растёт гораздо больше.

Что изменилось в ОСАГО с 2019 года

9 января 2019 года вступило в силу новое указание ЦБ о тарифах ОСАГО . Это касается всех автовладельцев, потому что страхование ответственности в России обязательное. Диапазоны базовых тарифов изменились, влияние возраста и стажа повысилось, а коэффициент за безаварийное вождение будут назначать раз в год.

Вот что изменилось в тарифах и как это повлияет на стоимость страховки.

Что вам надо знать

Диапазон базовых тарифов стал шире. Но на цену полиса влияют не только они. Еще есть индивидуальные коэффициенты.

Полис ОСАГО без конкретного списка водителей стал еще дороже. Лучше вписать в полис конкретных людей.

В целом система стала более справедливой: дисциплинированные водители будут платить меньше, неаккуратные — больше. Стало больше градаций по стажу и возрасту водителя. Многие сэкономят, хотя раньше не могли.

А так — все цены на ОСАГО будут считаться сами по обновленным калькуляторам, дополнительно вам ничего делать не надо.

Если вам предлагают ОСАГО с большой скидкой на каких-то особых условиях, будьте осторожны, есть вероятность мошенничества: правила расчета стоимости ОСАГО едины для всей страны и всех страховщиков с лицензией на этот вид страхования

О чем речь?

В России все автовладельцы должны страховать свою ответственность, это закон. Если в результате ДТП пострадает чужое имущество или здоровье, пострадавший сможет получить возмещение вреда. Платить будет не виновник аварии, а его страховая компания. Для этого все собственники машин должны иметь на свой автомобиль полис ОСАГО . Это обязательно: за езду без полиса могут выписать штраф. Но будет гораздо хуже, когда в случае аварии по вашей вине придется платить из своего кармана.

Цена страховки регулируется на государственном уровне и зависит от разных факторов: типа транспортного средства, возраста и стажа водителей, количества аварий, региона регистрации владельца, мощности двигателя и других факторов. Все это страховая компания учитывает при расчете и указывает в полисе.

Метод расчета, тарифы и коэффициенты страховая компания придумывает не сама. Диапазон базовых тарифов и методику расчета для ОСАГО устанавливает Банк России. Это он решает, какую минимальную и максимальную стоимость страховая компания может установить для каждого автовладельца. Если страховые компании используют один и тот же базовый тариф для ОСАГО , полис для одного и того же владельца у них должен стоить одинаково. Если страховые компании для данной категории транспорта в конкретном регионе установили разные базовые тарифы, то цена может отличаться. Но методика расчета все равно одна для всех.

Так вот: с 9 января тарифы и коэффициенты изменились. Если планируете покупать полис, ориентируйтесь на новые тарифы и коэффициенты.

Минимальные тарифы снизились, максимальные выросли

Базовые тарифы — это такая опорная точка, к которой применяют разные коэффициенты и так получают стоимость полиса. Для разных видов транспорта ЦБ устанавливает свои минимальные и максимальные базовые тарифы. После применения коэффициентов ОСАГО не может стоить меньше минимального тарифа и больше максимального. Если тариф занижен или завышен, страховая нарушает закон или это поддельный полис.

С 9 января некоторые минимальные тарифы стали меньше на 20%, а максимальные — больше на 20%. Это значит, что у водителя легковой машины с безаварийной ездой и большим стажем полис может подешеветь, а у начинающего водителя расходы на ОСАГО вырастут. Но так изменилось не всё. Для мотоциклов все базовые тарифы снизились.

Как изменились тарифы ОСАГО

Коэффициент бонус-малус ( КБМ ) установят раз в год 1 апреля

Матчасть. КБМ — это коэффициент, который применяют к базовому тарифу. Это либо скидка за безаварийное вождение, либо надбавка за аварии. Ее устанавливают для каждого водителя, который вписан в полис, и считают ОСАГО по самому высокому значению. Если кто-то, кто вписан в полис, имеет репутацию опасного водителя, тариф на машину будет повышен.

Было. Раньше КБМ устанавливали на начало и конец срока действия договора ОСАГО . То есть коэффициент проверяли и учитывали на день покупки нового полиса.

Стало. Теперь этот коэффициент будут устанавливать один раз в год — 1 апреля. Так проще проверять, считать и обновлять данные в базе. При этом учтут аварии за год до этой даты, независимо от даты заключения договора. КБМы по каждому водителю хранятся в общей системе, поэтому страховая видит эти коэффициенты и сможет учесть их при оформлении полиса.

Для тех, у кого уже есть полисы или коэффициент не пересчитали, значение КБМ не изменится.

Как будут считать новый КБМ . Этот коэффициент будет определяться на целый год. За основу при расчете возьмут наименьшее значение из всех КБМ по всем полисам, которые действовали на 1 апреля 2019 года или прекратили действие с 1 апреля 2018 года по 31 марта 2019 года. Также на КБМ повлияют неучтенные аварии за этот период. Проверить как будет влиять КБМ в зависимости от количества аварий, по которым было возмещение, определяют коэффициент можно по таблице — она есть на страницах 15—16 указания ЦБ .

Например, у водителя коэффициент 1. И за год не было ни одной аварии с возмещением. Значит, в следующий раз ему присвоят коэффициент 0,95 — полис подешевеет. А если за тот же период случится два ДТП по его вине, то 1 апреля ему присвоят КБМ 1,55 — и полис станет дороже. Каждый год безаварийной езды автоматически позволяет получить скидку на следующий полис ОСАГО .

Максимальная скидка — 50%. Если у водителя КБМ уже составляет 0,5, ниже он не станет. Но стоит допустить три аварии с возмещением за счет страховой, и коэффициент станет максимальным — 2,45.

Повлиять на КБМ можно соблюдением правил дорожного движения. Чем меньше аварий по вашей вине, тем больше экономия на ОСАГО .

У автовладельцев-юрлиц свои правила скидок за безаварийное вождение — там есть нюансы.

А если 1 апреля КБМ понизится, можно пересчитать стоимость действующего полиса?

Нет, если купили полис в феврале с коэффициентом 1, а в апреле он стал 0,95, действующий тариф не пересчитывают. Новый коэффициент учтут только при покупке следующего полиса.

Полисы без списка водителей подорожают

На стоимость ОСАГО влияет, кто указан в полисе, то есть кто имеет право управлять машиной. Для возмещения вреда важно, чтобы за рулем при ДТП был человек из этого списка. Если кто-то другой, платить придется самостоятельно.

Если есть конкретный список водителей, то учитывают их личные данные: коэффициенты за возраст, стаж и КБМ . Повышающего коэффициента за неограниченное число водителей в таком случае нет.

Но есть полисы, в которых написано, что ездить может кто угодно — без конкретики. Это ОСАГО с неограниченным числом лиц, допущенных к управлению. Тогда применяют повышающий коэффициент.

Какие изменения вносятся в ОСАГО с 1 апреля 2019 года? Подорожает ли страховка?

Изменения ОСАГО с апреля

Нововведения в законодательство об ОСАГО вносятся в последние годы с завидной регулярностью. Власти при этом утверждают, что всё делается во благо автолюбителей. Вот только страховка с каждым таким обновлением только дорожает, а выплаты – нет! Какие изменения подготовили законодатели с 1 апреля 2019 года в порядок расчёта КБМ, стоимость базовых тарифов и подорожает ли в конечном итоге страхование вновь? Всё это давайте выяснять!

Чем регламентированы изменения?

Соответствующим Указанием Банка России под номером 5000-У от 4.12.2018 года, которое уже вступило в законную силу. Данный нормативный акт вводит изменения не только и даже не столько с 1 апреля 2019 года, сколько совершенно другого числа. Объясним подробнее!

Всего документ вводит 3 основных обновления:

- порядок перерасчёта КБМ (безаварийной скидки) у водителей 1 апреля каждого года,

- базовый тариф – начальная ставка, от которой рассчитывается стоимость ОСАГО: коридор возможных цен как увеличивается в сторону подорожания, так и уменьшается и становится дешевле (поясним данный момент ниже),

- коэффициент возраста и стажа.

Но главная тонкость нововведения заключается в том, что ни одно из указанных 3 изменений не появится с 1 апреля 2019 года (по другим источникам с 2.04.2019), а уже относительно давно вступило в силу – 9 января этого же года.

Но откуда же взялась апрельская дата?! Всё очень просто – дело в порядке расчёта коэффициента бонус-малус. Давайте выясним, как он будет рассчитываться!

Порядок расчёта КБМ каждые 1 апреля

Сами коэффициенты остаются прежними, их мы приводили в нашей специальной статье. На сегодняшний день безаварийная скидка рассчитывается следующим образом:

Но изменился порядок расчёта коэффициента. Если ранее он пересчитывался по датам окончания действия договора страхования ОСАГО именно в ту дату, когда закончился полный год страховки, то в 2019 году расчёт приурочен к строго определённой дате – 1 апреля, вне зависимости от того, когда начался и закончился полный год полиса.

Давайте в виде таблицы приведём полный список изменений по новому апрельскому расчёту КБМ ОСАГО.

Таким образом, никаких изменений в ОСАГО с 1 апреля 2019 года не произошло. Речь идёт о перерасчёте КБМ первого числа этого месяца ежегодно. Отсюда и возникла путаница. Как мы уже выяснили выше, все обновления (включая нижеперечисленные) уже введены с 9 января.

Как изменится тариф?

Базовый тариф в ОСАГО – это начальная точка отсчёта при калькуляции конечной стоимости страховки. То есть берётся некая начальная цифра и умножается на дробные числа коэффициентов (если последние меньше единицы, то цена уменьшается, если больше – ОСАГО подорожает). Таким образом, именно от базового тарифа зависит больше всего конечный результат получившейся суммы.

Но если в сети вы обнаружите информацию о том, что базовый тариф подорожает с 1 апреля, то это неправда! На самом деле, он изменился того же числа, что и КБМ – 9 января. И не только в сторону увеличения, но и уменьшения. Объясняем!

Базовый тариф ОСАГО представляет собой коридор цен – от минимальной до максимальной, а страховым компаниям предоставлено право выбора, какой взять в расчёт. И если вы думаете, что большинство хитрых страховщиков не будет упускать свою прибыль и возьмёт максимальный тариф, то будете правы. Их, правда, большинство, но не все, и при расчёте стоимости вы можете сами в этом убедиться.

Рассчитать стоимость полиса ОСАГО

Итак, изменения по части базового тарифа ОСАГО следующие:

Как видим, говорить о том, что страховка подорожает, не приходится – можно найти недорогого страховщика, применяющего не максимальный тариф из возможного разбега. Но на изменение стоимости ОСАГО новые тарифы повлияли однозначно.

Как изменится расчёт по возрасту и стажу?

Здесь произошли более заметные нововведения. Теперь расчёт производится не по 4 градациям, как это было ранее, а по целым 56.

Вот эти изменения (в таблице мы выделили, больше стал коэффициент для данной группы водителей или меньше):

Для сравнения, ранее было 4 уровня применяемого коэффициента:

- для лиц старше 22 лет со стажем более 3 лет – 1,

- автолюбителям младше 22 лет со стажем более 3 лет считали коэффициент – 1,6,

- для водителей старше 22 лет, но со стажем менее 3 лет – 1,7,

- если вы младше 22 лет, а ваш стаж вождения менее 3 лет – 1,8.

Порядок оформления электронного ОСАГО со 2 апреля

Кроме того, ещё одно небольшое, но важное изменение по плану должно произойти со 2 числа указанного месяца. При оформлении электронного полиса онлайн владелец авто сможет выбирать страховую компанию.

До изменений система Е-Гарант, обеспечивающая корректную работу е-ОСАГО, сама в случайном порядке перекидывала пользователя на сайт страховых компаний. Таким образом, порой страхователю приходилось покупать страховку у неизвестного ему страховщика, офиса которого могло и не быть в его городе.

А происходило это следующим образом:

- вы заходите на сайт страховой компании для покупки е-ОСАГО,

- заполняете форму, и, если лимит электронных полисов у страховщика закончился, вас перекидывает на сайт РСА, а оттуда перенаправляет случайным образом на сайт другого страховщика,

- в результате вы вынуждены приобрести страховку у новой и, возможно, незнакомой вам организации.

После изменений в электронном ОСАГО порядок будет такой:

- после 2 апреля 2019 года, если у страховщика закончился лимит полисов, вас также перекидывает на сайт РСА,

- но теперь вам предоставлен список страховых, лимит у которых на данный день не исчерпан,

- вы выбираете подходящую и оформляете полис.

Но проблема выбора таким образом не будет решена полностью. Дело в том, что в систему в любом случае будет загружаться пул определённых номеров полисов от разных страховых. Далее по мере их исчерпывания у конкретной компании выбор страховщиков будет меньше. А для самого последнего пользователя представят только одну страховую. Затем полисы и вовсе закончатся. И, хотя в РСА обещают загружать новые полисы своевременно, не факт, что это будет работать так, по меньшей мере, первое время.