Оценивать ущерб и определять величину страхового возмещения

Практикум 3. Имущественное страхование

Теоретические основы для решения задач по возмещению ущерба по имущественному страхованию изложены в теме № 5 контента по дисциплине «Страхование».

Определение ущерба и страхового возмещения в имущественном страховании

Задача 1.

Рассчитать сумму страхового возмещения по системе пропорциональной ответственности. Стоимостная оценка объекта страхования – 4,75 млн руб., страховая сумма – 2,8 млн руб., ущерб страхователя в результате повреждения объекта – 3 млн руб.

Методические рекомендации к решению задачи 1

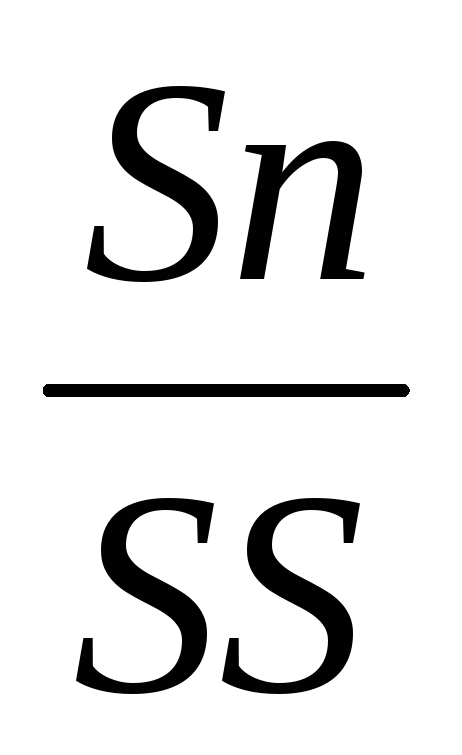

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения по этой системе определяется по формуле:

где Q – величина страхового возмещения, руб.;

Sn – страховая сумма по договору, руб.;

У – фактическая сумма ущерба, руб.;

SS – стоимостная оценка объекта страхования, руб.

Пример. Стоимость объекта страхования – 10 млн руб., страховая сумма – 5 млн руб. Убыток страхователя в результате повреждения объекта – 4 млн руб. Величина страхового возмещения составит: 5*4/10=2 млн руб.

Задача 2.

Рассчитать сумму страхового возмещения по системе первого риска. Автомобиль застрахован по системе первого риска на сумму 195 тыс. руб. Стоимость автомобиля – 210 тыс. руб. Ущерб страхователя в связи с аварией автомобиля составил 112 тыс. руб.

В чем сходство, а в чем различие между системой пропорциональной ответственности и системой страхования первого риска?

Методические рекомендации к решению задачи 2

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью. Ущерб сверх страховой суммы (второй риск) не возмещается.

Пример. Автомобиль застрахован по системе первого риска на сумму 50 млн руб. Ущерб, нанесенный автомобилю в результате аварии, составил 30 млн руб. Страховое возмещение выплачивается в сумме 30 млн руб.

Пример. Имущество застраховано по системе первого риска на сумму 40 млн руб. Страховое возмещение выплачивается в сумме 40 млн руб.

Задача 3.

В результате дорожно-транспортного происшествия (ДТП) уничтожен автомобиль. Цена автомобиля – 120 тыс. руб. Износ на момент заключения договора страхования – 20 %. Стоимость уцелевших деталей составила – 15 тыс. руб. На приведение их в порядок израсходовано 1,2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на полную стоимость.

Методические рекомендации к решению задачи 3

В настоящей задаче возмещение определяется по системе действительной стоимости. Сумма выплачиваемого возмещения определяется по формуле:

где SS – первоначальная стоимость имущества;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

Задача 4.

Урожай пшеницы застрахован по системе предельной ответственности исходя из средней за последние 5 лет урожайности 18 ц/га на условиях выплаты страхового возмещения в размере 70% причиненного убытка за недополучение урожая. Площадь посева 600 га. Фактическая урожайность пшеницы составила 16,5 ц/га. Закупочная цена пшеницы составила – 84 тыс. руб. за 1 ц.

Рассчитайте ущерб страхователя и сумму страхового возмещения по системе предельной ответственности.

Методические рекомендации к решению задачи 4

Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе обеспечения величина возмещенного ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода. Страхование по системе предельной ответственности обычно используется при страховании крупных рисков, а также при страховании доходов. Если в результате страхового случая уровень доходов страхователя будет меньше установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

Пример. Средняя стоимость урожая моркови в сопоставимых ценах составила 320 тыс. руб. с 1 га. Фактическая урожайность – 290 тыс. руб. Ущерб возмещается в размере 70%. Рассчитаем убыток от урожая: 320–290 = 30 тыс. руб. Отсюда сумма страхового возмещения составляет 21 тыс. руб. с 1 га.

Задача 5.

По договору страхования имущества потребительского общества предусмотрена условная франшиза в размере 5 тыс. руб. Фактически ущерб составил:

Задача 6.

Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 200 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена условная франшиза «свободно от 4 %». Скидка к тарифу – 2 %. Фактический ущерб страхователя составил 13,5 млн руб.

Рассчитайте размер страхового взноса и страхового возмещения.

Методические рекомендации к решению задачи 5, 6

Условная, или интегральная (невычитаемая), франшиза предусматривает освобождение ответственности страховщика за ущерб, не превышающий установленной франшизой суммы, и его полное покрытие, если размер ущерба превышает франшизу. Условная франшиза вносится в договор страхования с помощью записи «свободно от Х %», где Х – величина процентов от страховой суммы. Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на сделанную оговорку.

Пример. По договору страхования предусмотрена условная франшиза «свободно от %». Страховая сумма – 100 млн руб. Фактический ущерб составил 0,8 млн руб. Он меньше суммы франшизы, которая равна 1 млн руб., и поэтому не возмещается .

Пример. По договору страхования предусмотрена условная франшиза «свободно от 1 млн руб.». Фактический ущерб составил 1,7 млн руб., т. е. больше суммы франшизы. Поэтому страховое возмещение выплачивается в сумме 1,7 млн руб.

Задача 7.

Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 500 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена безусловная франшиза в размере 0,5 млн руб., при которой предоставляется скидка к тарифу 4 %. Фактический ущерб страхователя составил 13,7 млн руб.

Рассчитайте размер страхового взноса и страхового возмещения.

Задача 8.

В результате ДТП уничтожен автомобиль. Его действительная первоначальная стоимость – 200 тыс. руб., износ на момент заключения договора страхования – 10 %. Стоимость пригодных деталей после страхового случая составила 15 тыс. руб. (с учетом износа – 13,5 тыс. руб.). На приведение в порядок указанных деталей израсходовано 2,5 тыс. руб. В договоре предусмотрена безусловная франшиза 2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на 70 % от действительной стоимости.

Методические рекомендации к решению задач 7, 8

При безусловной франшизе страховое возмещение равно: величина ущерба минус величина безусловной франшизы.

Пример. По договору страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба. Фактический ущерб составил 5000 тыс. руб. Величина франшизы равна:  тыс. руб.

тыс. руб.

Страховое возмещение будет выплачено в сумме 4950 тыс. руб. (5000-50).

Определите, в каком размере будет возмещен ущерб в обоих случаях.

Определение ущерба и страхового возмещения в имущественном страховании

Главный принцип имущественного страхования — принцип возмещения ущерба. Его суть состоит в том, что после наступления ущерба страхователь

должен быть поставлен в то же финансовое положение, в котором он был перед ущербом.

где У — сумма ущерба;

СС — стоимость имущества по страховой оценке (страховая стоимость); И — сумма износа;

Р — расходы по спасанию и приведению имущества в порядок;

О — стоимость остатков имущества пригодного для дальнейшего использования (по остаточной стоимости).

Данная формула при различных вариантах ущерба может быть соответственно изменена.

Величина страхового возмещения зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования. Система страховой ответственности обусловливает степень возмещения возникшего ущерба. Существует несколько систем, но наиболее часто встречаются следующие:

1) система пропорциональной ответственности;

2) система первого риска;

3) система предельной ответственности.

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения определяется:

где W — величина страхового возмещения;

У — фактическая сумма ущерба;

S — страховая сумма по договору;

СС — страховая стоимость объекта страхования.

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается.

При страховании по системе предельной ответственности величина страхового возмещения определяется как разница между заранее установленным пределом и достигнутым уровнем дохода.

Типовая задача 3

В результате пожара сгорел цех готовой продукции завода. После пожара имеются остатки: фундамент, стоимость которого составляет 15% стоимости здания. Цех возведен 6 лет назад, балансовая стоимость 5 млн. руб. Для расчистки территории после пожара привлекалась техника и люди. Стоимость затрат составила 21 тыс. руб. Действующая норма амортизации — 2,2%. Определите ущерб завода, нанесённый страховым случаем и размер страхового возмещения, если страховая сумма по договору составляет 3 млн. руб.

ОЦЕНКА УЩЕРБА И СТРАХОВОГО ВОЗМЕЩЕНИЯ ПРИ СТРАХОВАНИИ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ, ЗА ИСКЛЮЧЕНИЕМ ТРАНСПОРТНЫХ СРЕДСТВ

Анализ документального оформления результата экспертизы при страховании имущества юридических лиц, за исключением транспортных средств

Страховое возмещение — денежная компенсация, страхователю или выгодоприобретателю при наступлении страхового случая из страхового фонда для покрытия ущерба в имущественном страховании и в страховании гражданской ответственности. Под страховым ущербом понимается стоимость уничтоженного целиком имущества или же той его части, которая обесценилась, определяемая по страховой оценке.

Формы возмещения ущерба при имущественном страховании.

Величина, условия и метод страхового возмещения убытка в имущественном страховании зависят от системы страховой ответственности.

Система страховой ответственности обусловливает соотношение между страховой суммой застрахованного имущества и фактическим убытком, т. е. степень возмещения возникшего ущерба.

Применяется следующая система страховой ответственности:

Система действительной стоимости, система пропорциональной ответственности, система первого риска, система восстановительной стоимости, система предельной ответственности [4].

1. При страховании по действительной стоимости имущества сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора. Страховое возмещение равно величине ущерба. Здесь страхуется полный интерес.

2. Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта.

При страховании по системе пропорциональной ответственности проявляется участие страхователя в возмещении ущерба, т. е. страхователь принимает часть риска на себя. Чем больше возмещение ущерба на риске страхователя, тем меньше степень страхового возмещения. Иначе говоря, здесь страхуется частичный интерес.

3. Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе весь ущерб, в пределах страховой суммы (первый риск) компенсируется полностью. Ущерб сверх, страховой суммы (второй риск) не возмещается.

4. Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе обеспечения величина возмещенного ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода.

Страховая сумма выплачивается страхователю или третьему лицу независимо от сумм, причитающихся им по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда.

Франшиза (фр. franchise — льгота, привилегия) — это освобождение страховщика от возмещения убытков, не превышающих определенный размер (мелких ущербов). Размер франшизы — часть убытка, не подлежащего возмещению со стороны страховщика. Эта часть убытка определяется договором страхования.

Франшиза бывает двух типов: условная, безусловная.

Под условной, или интегральной (не вычитаемой), франшизой понимается освобождение ответственности страховщика за ущерб, не превышающий установленной франшизой суммы, и его полное покрытие, если размер ущерба превышает франшизу. Безусловная, или эксцендентая (вычитаемая), франшиза означает, что данная франшиза применяется в безоговорочном порядке без всяких условий. При безусловной франшизе ущерб во всех случаях возмещается за вычетом установленной франшизы.

Необходимым основанием для выплаты возмещения является сам факт возникновения страхового случая, который был закреплён в страховом договоре. Проведение оценки ущерба может осуществляться только при условии, что факт возникновения страхового случая, а также условия, на которых был заключён страховой договор, могут быть подтверждены соответствующей документацией.

В последнюю входят:

— письменное заявление застрахованного субъекта о возникновении предусмотренного договором страхового случая;

— список имущества, которое было уничтожено или же которому был нанесён ущерб;

— страховой акт о потере или повреждении имущества.

Необходимым основанием для расчёта величины страхового возмещения служит следующая информация: данные, которые были приведены застрахованным субъектом в заявлении;

Данные, которые были зафиксированы страховой компанией в акте; Данные, которые были получены от тех или иных госорганов, если имело место обращение к ним.

Документы, подтверждающие факт наступления страхового случая, его причины:

При повреждении застрахованного имущества в результате пожара:

— Справка (акт) государственной противопожарной службой о пожаре, а в случае необходимости — материалы о его расследовании;

— Подтверждение государственной противопожарной службы о наличии/отсутствии предписаний по застрахованному объекту.

При повреждении застрахованного имущества в результате взрыва:

— Справка органов МЧС о происшествии и его причинах;

— Справка органов Госгортехнадзора, Энергонадзора;

— иных компетентных органов (в зависимости от обстоятельств, страхового случая) о происшествии и его причинах.

При падении на застрахованное имущество пилотируемых объектов или их частей:

— Справка органов МЧС или органов контроля, за безопасностью полетов о происшествии и его причинах.

При повреждениях полученных застрахованным имуществом в результате стихийного бедствия:

— Справка органов МЧС или Гидро — метеослужбы о происшествии, месте, продолжительности и силе воздействия стихийных бедствий.

При повреждении застрахованного имущества водой:

— Справка (акт) ремонтно — эксплуатационной организации о происшествии, его причинах и вызванных повреждениях;

— Справка (акт) иных компетентных органов (в зависимости от обстоятельств, страхового случая) о происшествии и его причинах.

Страховая экспертиза — исследование и оценка основных параметров, характеристик страховых рисков, объектов страхования и страховых случаев на основе специальных знаний с целью выдачи мотивированного заключения. Страховая экспертиза проводится штатным работником страховой компании — экспертом или независимым специалистом — аджастером (юридическим лицом). Аджастер — уполномоченное физическое или юридическое лицо страховщика, которое устанавливает причины, характер и размеры убытков после страхового случая [20].

Страховая экспертиза осуществляется на основе следующих принципов: законности действий, полноты оценки ситуации, объективности фактов. К основным задачам и этапам проведения страховой экспертизы относятся: обобщение данных о страховом случае.

Методика работы страхового эксперта заключается в следующем:

1. Страховой эксперт должен быть четко ориентирован в обстоятельствах страхового случая и знать условия страхования;

2. Эксперт анализирует сведения на предполагаемое страховое мошенничество;

3. Проведение подробного сбора и обработки информации для объективной оценки страхового случая;

4. Анализ причин страхового случая и других действий страхователя с целью получения им выгоды от страхового случая.

Показатели Заключения проведенной экспертизы включает.

Заключение экспертов должно содержать:

— список уничтоженного, поврежденного или утерянного имущества, а также его страховую стоимость на время наступления страхового случая;

— для поврежденного имущества — размер суммы;

— существенные факты страхового случая;

Эксперты одновременно передают обеим сторонам свои заключения. Если заключения расходятся, то страховщик незамедлительно передает их главному эксперту. Главный эксперт решает спорные вопросы.

Заключение экспертов или главного эксперта считается окончательным, если не будет доказано, что они значительно отличаются от действительного положения вещей. На основе этих окончательных заключений страховщик рассчитывает возмещение [5].

Заключение эксперта состоит из трех частей:

Во вводной части указывается номер и наименование дела, по которому назначена экспертиза, дается краткое изложение обстоятельств, обусловивших назначение экспертизы (фактическое основание), приводятся.

В исследовательской части заключения излагается процесс экспертного исследования и его результаты и дается научное объяснение установленных фактов. Здесь, в частности, должны быть указаны. Исследование описывается обычно в соответствии со схемой проведения исследования. Так, при идентификационных исследованиях выделяются аналитическая стадия (раздельное исследование свойств объектов), сравнительная (установление совпадений и различий свойств объектов) и интегрирующая (комплексная оценка результатов исследования).

Выводы представляют собой ответы на поставленные перед экспертом вопросы. На каждый из этих вопросов должен быть дан ответ по существу либо указано на невозможность его решения.

Оценка страхового ущерба и урегулирование убытков

Понятие, сущность и виды страхового ущерба

Под страховым ущербом понимают выраженные в денежной форме потери страхователя в результате наступления страхового события, предусмотренного договором страхования.

Оплаченный страховой ущерб называется страховой выплатой.

В имущественном и личном страховании страховые выплаты полагаются самому страхователю, застрахованному лицу, выгодоприобретателю или наследникам, в страховании ответственности ущерб возмещается третьим лицам, пострадавшим в результате действий страхователя.

Оценкой страхового ущерба занимается страховая компания или нанятый ей страховой эксперт (аджастер). При этом берутся во внимание обстоятельства возникновения страхового события, условия заключенного договора, размер страховой суммы, в пределах которой происходит расчет страховых выплат.

Различают два вида страхового ущерба (убытка): прямой и косвенный.

Прямой ущерб заключается в полном уничтожении имущества, его повреждении или снижении стоимости. Также сюда включаются расходы страхователя, понесенные им при попытке спасти застрахованное имущество или минимизировать ущерб.

Попробуй обратиться за помощью к преподавателям

Косвенный ущерб включает в себя убытки, понесенные страхователем по причине невозможности использования застрахованного имущества по причине его повреждения или гибели. Очень часто косвенный ущерб может значительно превышать прямой. Такой убыток может быть включен в основной договор страхования, а может быть застрахован отдельно.

При заключении страхового договора можно значительно снизить размер страхового тарифа применением франшизы.

Под франшизой понимают зафиксированную в договоре денежную сумму, в пределах которой страховая компания не выплачивает страховое возмещение. Т.е. если страхователю нанесен мелкий ущерб (в пределах размера франшизы), который существенным образом не повлияет на его финансовое состояние, то возмещение потерь происходит за счет самого страхователя.

Системы определения страхового ущерба и размера выплат

Среди наиболее распространенных систем определения размера ущерба и расчета страховой выплаты можно выделить следующие:

- «первого риска»;

- «пропорциональной ответственности»;

- «предельной ответственности»;

- «по восстановительной стоимости».

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Первая система расчета является самой распространенной и заключается в выплате страхового возмещения в пределах страховой суммы в случае возникновения страхового события. Если размер понесенного ущерба превышает страховую сумму, то разница компенсирована не будет.

Система «пропорциональной ответственности» используется при страховании имущества не на полную стоимость, а только ее части. В этом случае страховая сумма будет рассчитана пропорционально действительной стоимости доли страхуемого имущества.

Система «предельной ответственности» применима в случае страхования сразу нескольких объектов. В данном случае в договоре будет определена предельная страховая сумма, в рамках которой будут производиться страховые выплаты. В случае повреждения или утраты сразу нескольких застрахованных объектов размер страхового возмещения будет ожидаемо ниже понесенного ущерба.

Система «восстановительной стоимости» предполагает выплаты в случае повреждения или уничтожения застрахованного имущества без учета его износа, т.е. оценка происходит из предположения, что имущество было новое. Возмещение в любом случае происходит в пределах страховой суммы. Данная система имеет много общего с системой «первого риска», однако последняя при расчете страховых выплат учитывает степень амортизационного износа объекта страхования.

Урегулирование убытков в страховании

Под урегулирование убытков в страховании понимают комплекс мероприятий, направленных страховой компанией на выполнение своих обязательств перед страхователями в случае наступления страхового события.

Любое урегулирование убытка начинается с подачи страхователем заявления на возмещение ущерба и заканчивается осуществлением страховой выплаты.

Для доказательства наступления страхового события и размера понесенных убытков страхователь (выгодоприобретатель) обязан предоставить страховой компании заключение, выданное органами государственной власти или независимыми экспертами, о факте наличия страхового случая, причинах его возникновения, размере нанесенного ущерба и ответственном лице.

В страховой компании данными вопросами занимается отдел урегулирования убытков, основные задачи которого заключаются в:

- принятии заявлений от страхователей;

- консультировании клиентов по перечню необходимых документов и условий осуществления выплат;

- формировании комиссии, которая будет заниматься урегулированием конкретного страхового случая;

- вынесении заключительного решения об осуществлении страховой выплаты и ее размере или об отказе в выплате с указанием причин.

В случае отказа в возмещении ущерба страхователь имеет право обратиться с иском в суд.

Убытки возмещаются в пределах указанной в договоре страховой суммы в следующих размерах:

- при полном уничтожении или похищении застрахованного имущества – в размере действительной стоимости утраченного имущества на момент наступления страхового события за минусом остатков, годных для дальнейшего использования;

- при повреждении объекта страхования возмещается стоимость работ по его восстановлению за минусом амортизационного износа и стоимости остатков, годных для дальнейшего использования.

Компенсации также подлежат расходы, понесенные страхователем при осуществлении мероприятий по спасению поврежденного имущества, а также расходы на его транспортировку к месту ремонта.

Выплата страхового возмещение осуществляется в той же валюте, в какой страхователь осуществлял страховые взносы, если иное не указано в договоре.

Страховая компания имеет право отказать в возмещении ущерба в следующих случаях:

- умышленные действия страхователя или выгодоприобретателя, направленные на повреждение или уничтожение объекта страхования;

- сокрытие от страховой компании фактов или причин, приведших к возникновению страхового случая;

- оказание препятствий страховщику в процессе изучения деталей страхового случая и определения размера ущерба;

- отсутствие документа, выданного государственными органами, о страховом случае;

- предоставление ложной информации о себе и объекте страхования;

- не доказан факт наступления страхового случая либо произошедшее событие согласно договору не признается страховым.

Если стороны не пришли к согласию относительно величины страховой выплаты, то по их взаимному согласию или по требованию одной из сторон может быть проведена дополнительная экспертиза.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

2.3. Определение ущерба и страхового возмещения в имущественном страховании

Ущерб — это стоимость утраченного или обесцененной части поврежденного имущества, определенная на основе страховой стоимости. В общем виде величина ущерба складывается следующим образом:

У = Сд – Иф + Рс – Со,

где: У — общая сумма ущерба при полной гибели или повреждении имущества;

Сд — действительная стоимость имущества по страховой оценке;

Иф — сумма физического износа имущества;

Рс — расходы по спасению имущества и приведению его в порядок;

Со — стоимость остатков имущества, пригодных для дальнейшего использования.

При определении ущерба очень важным является вопрос оценки стоимости имущества принятого на страхование. В страховании стоимость имущества оценивается по-разному в зависимости от вида имущества:

• по балансовой стоимости, но не выше восстановительной стоимости оцениваются основные фонды;

• по фактической себестоимости в средних рыночных отпускных ценах и ценам собственного производства производится оценка оборотных средств;

• по фактически произведенным затратам к моменту наступления страхового случая оценивается незавершенное производство;

• по стоимости, указанной в документах оценивается имущество, принятое на комиссию, хранение, переработку и т.д.

Таким образом, имущество может быть оценено по той или иной стоимости, т.е. имущество обладает страховой стоимостью, которая зафиксирована в договоре. Но имущество может быть застраховано только на сумму, которая не превышает страховую стоимость имущества или равна ей, в противном случае договор признается недействительным, т.е. страховая стоимость больше страховой суммы.

Ущерб, определяемый на основе страховой стоимости, может быть меньше страховой суммы или превышать ее.

Например, стоимость застрахованного имущества составляет 20 млн. руб., а застраховано имущество только на сумму 10 млн. руб. Убыток от страхового случая составил 5 млн. руб. В этом случае степень страхового обеспечения составляет по договору страхования 50 % от страховой оценки (10 млн. руб. от 20 млн. руб.), а по факту страхового случая -25 % (5 млн. руб. от 20 млн. руб.) и 50 % от страховой суммы (5 млн. руб. от 10 млн. руб.). Поэтому в имущественном страховании применяется ряд способов возмещения убытков.

Пример 1. В результате пожара сгорел цех готовой продукции фабрики. После пожара имеются остатки: Фундамент, стоимость которого составляет 12% стоимости здания. Цех возведен 10 лет назад, первоначальная стоимость здания 4 млн. руб. Для расчистки территории после пожара привлекались техника и люди. Стоимость затрат составила 15 тыс. руб. Действующая норма амортизации 2,2%. Определите ущерб фабрики, нанесенный страховым случаем.

У = Сд – Иф + Рс – Со = 4000 – (4000 × 0,022 × 10) + 15 – (4000 × 0,12 – 4000 × 0,12 × 0,22 × 10) = 4000 – 880 + 15 – (480 – 106) = 2761 тыс. руб.

Системы страховой ответственности страховщика

Величина страхового возмещения зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования. Система страховой ответственности обусловливает степень: возмещения возникшего ущерба. Существует несколько систем, но наиболее часто встречаются следующие:

1) система пропорциональной ответственности;

2) система первого риска;

3) система предельной ответственности.

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения определяется

W = Y ×  ,

,

где W – величина страхового возмещения;

Sn – страховая сумма по договору;

SS – страховая стоимость объекта страхования;

Y – Фактическая сумма ущерба.

Пример 2. Страховая стоимость имущества-15 млн. руб., страховая сумма-12 млн. руб., ущерб-10 млн. руб. Страховое возмещение составит

W = 10 ×  = 8 млн. руб.

= 8 млн. руб.

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается.

При страховании по системе предельной ответственности величина страхового возмещения определяется как разница между заранее установленным пределом и достигнутым уровнем дохода.

Пример 3. Исчислите ущерб страхователя и величину страхового возмещения по системе предельной ответственности. Средняя урожайность пшеницы за 5 предшествующих лет 17 ц с га. Площадь посева — 220 га. Из-за происшедшего страхового случая (ливней) урожай пшеницы составил 10 ц с га. Прогнозируемая рыночная цена за 1 ц пшеницы — 250 руб., принятая при определении страховой суммы. Ответственность страховщика — 70% от причиненного ущерба.

1) ущерб страхователя

У = (17 – 10) × 220 × 250 = 385 тыс. руб.

За предел принимается средняя урожайность культуры за 5 предшествующих лет;