При дтп у пострадавшего нет страховки

Если у потерпевшего в ДТП нет страховки ОСАГО: кто возместит ущерб?

С каждым годом на дорогах страны растет количество автомобилей и ДТП с их участием. Аварийная ситуация неприятна для всех участников происшествия и каждому необходимо знать, как выйти из нее с наименьшими затратами средств и времени. Особенно, когда оказался пострадавшим лицом и без полиса ОСАГО.

Страхование ОСАГО является обязательным для каждого владельца автомобиля и причины отсутствия полиса не принимаются инспекторами ГИБДД. Однако, в ситуации, когда его нет невиновному в аварии нужно быть готовым действовать так, чтобы не совершать ошибки.

Что делать, если попал в ДТП без ОСАГО и не виновен?

Принцип действий потерпевшего сводится к соблюдению спокойствия и следующим моментам:

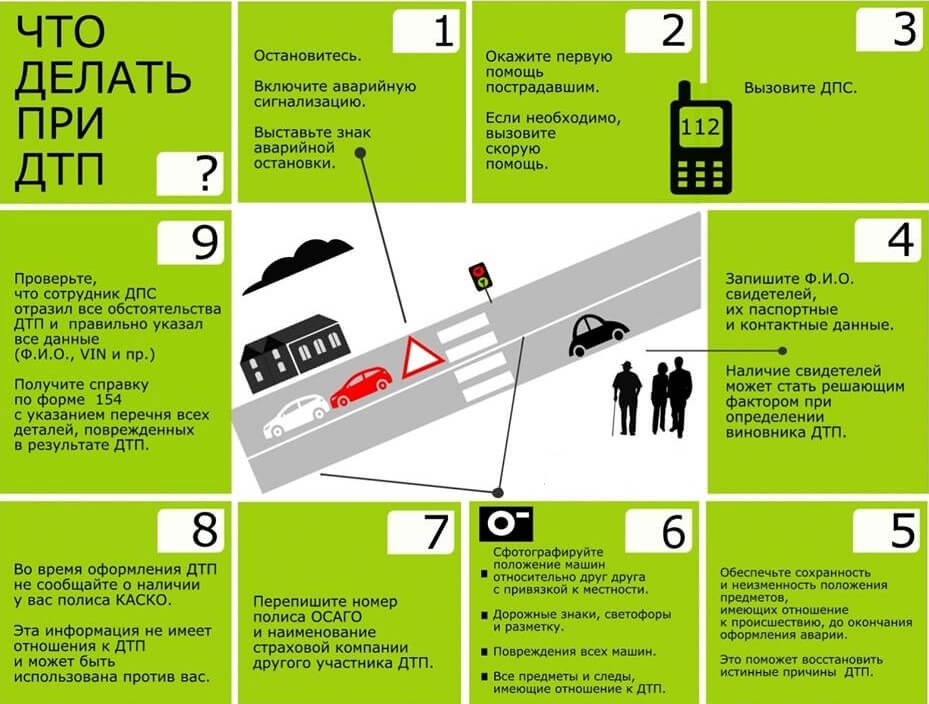

- После аварии транспортное средство должно оставаться на месте ДТП. Остановитесь, включите аварийные огни и установите соответствующий знак на дороге.

- Вызовите сотрудников ГИБДД или комиссаров (в случаи суммы ущерба меньше 50 000 рублей). Если есть пострадавшие, вызовите скорую помощь. При необходимости окажите первую помощь пострадавшим.

- Сфотографируйте место ДТП, а также номерные знаки автомобилей, которые в нем участвовали, объекты инфраструктуры вблизи места аварии, а также знаки дорожного движения. Допустимо снять видеоматериал.

- При наличии очевидцев, постарайтесь опросить их и взять контактные данные. Они понадобятся для судебного разбирательства.

- До приезда инспекторов обеспечьте сохранность предметов в том виде, в котором они находятся после аварии.

- Попросите у виновника полис ОСАГО, выпишите его реквизиты и данные страховой компании.

- После составления протокола внимательно прочитайте все указанные в нем сведения, получите у инспектора его копию и справку по форме 154.

Не всегда автомобили в авариях получают значительные повреждения. В большинстве случаев можно постараться договориться с виновным, ведь ему тоже не всегда хочется связываться с инспекторами и страховой компанией. При невозможности достигнуть компромисса остается вызывать и ожидать бригаду ДПС.

Внимание! До приезда инспекторов не рекомендуется не только перемещать автомобили участников аварии, но и убирать с проезжей части детали кузова, бампера и т.д.

После их прибытия нужно максимально спокойно объяснить все детали происшествия, принимать участие в составление протокола. Копию протокола каждый участник ДТП получает вместе с постановлением о нарушении, которые понадобятся для обращения за страховой выплатой.

Однако, любая из сторон вправе иметь свое мнение и быть несогласными с информацией, которая будет отражена в протоколе, написав в нем «Не согласен» и скрепить личной подписью.

Кто возместит ущерб?

Выплаты при наступлении страхового случая производится компанией, с которой заключен договор ОСАГО виновником ДТП. Поэтому в случае, когда нет полиса у пострадавшего, ему волноваться о выплатах не стоит. Согласно п.1 ст.1064 Гражданского кодекса виновник аварии обязан возместить вред потерпевшему в полном объеме.

Но размер ущерба определяется на основании экспертизы, которая умышленно может его занизить. При обнаружении такого случая необходимо написать претензию и добиваться полной компенсации в судебном порядке.

Порядок выплаты зависит от того, по какому полису она будет произведена: по ОСАГО или КАСКО.

Ущерб возмещается по полису ОСАГО

- Попросить у виновника страховой полис и убедиться в том, что в него вписан водитель, который в момент аварии находился за рулем;

- Выписать реквизиты полиса ОСАГО и контактные данные компании-страховщика;

- Заполнить извещение о ДТП (европротокол);

- Обратиться в страховую компанию виновника с заявлением о возмещении ущерба;

- В течение пяти рабочих дней представитель страховой компании обязан осмотреть автомобиль потерпевшего, оценить характер повреждений и вычислить сумму возмещения.

Ущерб возмещается по полису КАСКО

Автовладелец с полисом КАСКО, но без ОСАГО является нарушителем, поскольку они не исключают друг друга. Однако, потерпевший может взыскать со страховой компании, с которой виновник ДТП заключил договор КАСКО, сумму ущерба.

С обращением к страховщику не следует затягивать. Потерпевшему нужно подать заявление и явиться на экспертизу, которую обязаны провести в течение пяти дней от даты обращения. После оценки производятся выплаты в полном объеме.

Как доказать свою невиновность?

Доказательства всегда непростой вопрос, особенно в отношении аварийных случаев на дорогах. Способы убеждения в невиновности следующие:

- записи с видеорегистратора или регистраторов участников ДТП или очевидцев;

- записи с камер уличного наблюдения, если авария произошла в пределах населенного пункта и находится в зоне видеофискации камер, расположенных на зданиях или иных стационарных объектах;

- свидетельские показания очевидцев.

При отсутствии свидетелей и видеозаписей свою невиновность доказать будет очень сложно.

Что делать, если у виновника тоже нет страховки?

Может случиться так, что оба участника аварии не заключили договор ОСАГО. В этом случае виновник обязан возместить ущерб в соответствии с п.1 ст.1064 ГК.

Следует отметить, что гражданское законодательство предусматривает обязанность возмещения вреда не только водителем, который в момент аварии находился за рулем ТС, установленного как виновное. В частности, ущерб может быть взыскан с гражданина, владеющего автомобилем на праве собственности или по доверенности. Ответственность с владельца будет снята только при доказательстве того, что машина была угнана и попала в аварию по независящим от него причинам.

Потерпевшее лицо вправе произвести экспертизу нанесенного вреда в лицензированной организации и обратиться к виновной стороне за добровольным возмещением. При отказе потерпевший вправе добиваться справедливости через суд.

Если в результате ДТП причинен вред здоровью или жизни, то обязанность по возмещению ущерба возлагается на РСА (Российский союз автостраховщиков). В этом случае не имеет значения, имеется ли у виновника полис ОСАГО, а также известно ли виновное лицо.

Для получения компенсации потерпевший или его родственники (в случае со смертельным исходом) должны обратиться в РСА с заявлением и доказательствами характера и объема причиненного здоровью вреда. Далее РСА производит выплаты, сумму которых впоследствии взыскивает с лица, виновного в ДТП (п.1 ст.20 Закона 40-ФЗ).

Видео: Возмещение ущерба при ДТП если нет полиса ОСАГО

Если вас интересует вопрос «Попал в ДТП без страховки я не виноват, выплатят ли страховку?», то смотрите с 4:30 минуты.

ДТП без страховки, что делать виновнику и потерпевшему?

Содержание статьи

Рост страховых тарифов, результатом которого явилось подорожание полиса ОСАГО, породил в качестве ответной реакции отказ части автомобилистов от заключения договора страхования своей ответственности.

По неофициальной статистике на сегодняшний день более половины владельцев транспортных средств не оформляют полис ОСАГО. При этом, они объективно полагают, что им грозит лишь штраф и то, назначаемый лишь в том случае, если сотрудниками ГИБДД будет выявлен факт неисполнения обязанности по страхования гражданской ответственности, с заведомо незначительной денежной суммой.

Однако, неисполнение владельцем транспортного средства обязанности по страхованию своей гражданской ответственности в случае ДТП влечет более серьезные последствия.

Чем грозит ДТП без страховки в 2017 году?

Согласно ч.2 ст. 4 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 № 40-ФЗ водитель обязан застраховать свою гражданскую ответственность. Совершение ДТП водителем, не имеющим полиса ОСАГО, грозит лишь ответственностью за неисполнение обязанности владельца транспортного средства застраховать свою гражданскую ответственность. Отсутствие страховки у участника ДТП предполагает наложение на него административного штрафа в размере 800 рублей в соответствии со ст. 12.13 КоАП РФ.

Виновник ДТП без страховки ОСАГО

Требование о возмещении причиненного ущерба с виновника в отсутствии у него полиса ОСАГО основано на общих началах и принципах гражданского законодательства. При этом причины, в силу которых виновник ДТП не застраховал свою гражданскую ответственность — будь то его желание сэкономить, приобретение автомобиля менее чем за десять дней до ДТП и т.п., при взыскании суммы ущерба не имеют никакого значения. Они не могут служить основанием, освобождающим виновника ДТП от ответственности, равно как и выступать обстоятельством смягчающим его вину.

Важно! Виновник ДТП, при отсутствии у него полиса ОСАГО, оплачивает причиненный ущерб за счет собственных средств.

Отсутствие у виновника ДТП полиса ОСАГО влияет и на определение размера ущерба. В частности, здесь не принимается во внимание износ транспортного средства, сумма к взысканию складывается из полной стоимости заменяемых запасных частей и нормо-часов на восстановительные работы по среднерыночным ценам, действующим в регионе ДТП.

Важно! Виновник ДТП без страховки обязан возместить причиненный ущерб в полном объеме.

В общих чертах взыскание ущерба с виновника ДТП, не оформившим полис ОСАГО, в последовательности действий особо не отличается от обращения за обращением компенсацией в страховую компанию. Разница лишь в том, что чаще всего в таких делах взыскивать причиненный ущерб приходится в судебном порядке. В случае если у виновника отсутствует полис ОСАГО — оформление дорожно-транспортного происшествия осуществляется сотрудниками полиции. Поэтому прежде чем принимать решение о вызове инспектора ГИБДД или оформлении европротокола, стоит убедиться в наличии у виновника действующего полиса ОСАГО, а при наличии сомнений в его подлинности, проверить через соответствующие сервисы РСА, представленные на их официальном сайте. Поскольку мобильный телефон находится всегда под рукой, сделать это можно в любой момент.

Важно! Обращению в суд предшествует должное оформление дорожно-транспортного происшествия.

После оформления дорожно-транспортного происшествия и получения необходимых копий документов, следует оценить размер причиненного ущерба и стоимость восстановительного ремонта. Для этих целей организуется проведение экспертизы, о времени и месте проведения которой телеграммой извещается виновник происшествия. До обращения в суд не лишней будет попытка достигнуть соглашения с виновником ДТП о добровольном возмещении причиненного ущерба. Если удастся достигнуть договоренности – составляется письменное соглашение, в котором отражаются причины возникновения долга, его сумма и порядок ее выплаты: либо к определенному времени, либо в течение установленного срока с разбивкой по суммам платежа, либо без таковой.

В случае если виновник не согласен с суммой ущерба или отказывается ее выплачивать добровольно, выход только один – обращение в суд. Исковое заявление о взыскании суммы ущерба с виновника дорожно-транспортного происшествия подается в суд по месту его жительства. Исключений в данном случае из общих правил подсудности спора нет. В зависимости от суммы ущерба: превышает она пятьдесят тысяч рублей или нет, иск может быть подан мировому судье или в районный суд. С виновника, также подлежит взысканию, расходы, понесенные на оценку ущерба, величина утраты товарной стоимости автомобиля, расходы на оплату услуг представителя.

Важно! Не стоит при предъявлении иска заявлять требование о компенсации морального вреда. В данном случае в отличие от споров со страховой компанией моральный вред взысканию не подлежит.

С вступлением вынесенного судом решения в законную силу, оно подлежит передаче к исполнению в службу судебных приставов. Для этих целей в канцелярии суда получается исполнительный лист, на основании которого по заявлению потерпевшего судебным приставом-исполнителем должно быть осуществлено исполнительное производство и произведено взыскание ущерба, в размере установленного судом.

Стоит учитывать тот факт, что если виновник аварии имел полис ОСАГО, а потерпевший нет, то страховая компания вправе после выплаты страхового возмещения другому участнику ДТП, на основании п.1 ст. 965 ГК РФ взыскать с виновника уплаченные денежные средства в порядке суброгации.

Потерпевший в ДТП без страховки ОСАГО

В случае с отсутствием полиса ОСАГО у потерпевшего, дела обстоят несколько проще. Административного штрафа ему, конечно, не избежать, а вот с возмещением ущерба судебных мытарств может и не быть. В отсутствие у потерпевшего полиса ОСАГО он не лишается права на получение страхового возмещения. Вот только обращаться за ним ему придется в страховую компанию виновника. Подобное положение вещей связано с тем, что по ОСАГО страхуется не имущество, а ответственность его владельца перед третьими лицами за причинение вреда в результате использования транспортного средства.

В основном алгоритм обращения в страховую компанию виновника аналогичен тому, что и при подаче заявления в свою компанию в порядке прямого возмещения ущерба.

От потерпевшего требуется предоставить аналогичный пакет документов, также происходит оценка полученного ущерба, и в отведенные законом двадцать дней с даты обращения должна быть произведена выплата страхового возмещения. Причем на ее размер отсутствие у потерпевшего полиса ОСАГО не влияет. Отсутствие у потерпевшего в дорожно-транспортном происшествии полиса ОСАГО также не может служить основанием для отказа в выплате ему страхового возмещения. Подобный отказ может быть обжалован в судебном порядке с достаточно высокой перспективой вынесения решения в пользу истца.

Важно! При отсутствии у потерпевшего в ДТП полиса ОСАГО он вправе обратиться за выплатой страхового возмещения в компанию виновника.

Что делать, если попал в ДТП без страховки?

На тот случай если вы попали в ДТП без страховки особых рекомендаций нет. Процедура его оформления ничем не отличается от порядка оформления ДТП при наличии страховки у его участников. Как уже было отмечено выше, оформление ДТП в таком случае происходит исключительно сотрудниками ГИБДД, возможность его оформления по «европротоколу» исключена. Каждому из участников подобного ДТП, независимо от их роли (статуса): виновный или потерпевший, при оформлении ДТП стоит убедиться в наличии в процессуальных документах контактных данных участников (паспорт, адрес, номер телефона). Именно на основании этих сведений определяется суд, в который в перспективе будут обращены требования о взыскании причиненного ущерба.

Важно! Оформление ДТП по европротоколу допускается только в том случае, если оба водителя застраховали гражданскую ответственность в соответствии с действующим законодательством.

Алгоритм действий водителя при возникновении ДТП должен быть в любом случае соблюден:

- вызвать сотрудников ГИБДД на место ДТП;

- ни в коем случае до приезда сотрудников ГИБДД не передвигать транспортное средство и не покидать место аварии;

- по возможности зафиксировать место аварии на фото или видеосъемку;

- найти свидетелей ДТП и попросить их предоставить вам телефоны и адреса;

- после того, как сотрудники ГИБДД произвели соответствующие действия, следует убрать с места ДТП транспортные средства, чтобы они не создавали препятствия другим водителям.

Сотрудниками ГИБДД в обязательном порядке должны быть произведены указанные действия:

- составление схемы места ДТП;

- осмотр транспортных средств и определение повреждений;

- определение виновника ДТП;

- опрос свидетелей (при наличии) или просмотр видеозаписи, зафиксировавшей происшествие;

- оформление протокола.

После того, как инспектор произвел вышеперечисленные действия, он обязан выдать копию составленного протокола всем участникам ДТП. Данный документ выступает доказательной базой при определении виновности в суде одного из водителей.

Как взыскать неустойку с физического лица при ДТП без страховки

В соответствии с ч.1 ст.1064 ГК РФ если ущерб был нанесен имуществу гражданина, то лицо, которое нанесло данный ущерб, обязано возместить его в полном объеме. ГК РФ относит использование автомобиля к видам деятельности, создающим повышенную опасность для окружающих (ст. 1079 ГК РФ). Владелец автотранспорта обязан возместить причиненный вред, если не докажет наличие обстоятельств, исключающих его ответственность. Учитывая факт, что лицо, которое стало виновником аварии, не имеет полиса обязательного страхования гражданской ответственности, то потерпевший вправе взыскать причиненный ему вред только в порядке судебного производства.

Для этого ему необходимо предъявить исковые требования по месту проживания ответчика в суд общей юрисдикции. Стоит учитывать, что если цена иска определена менее 50 тысяч рублей, исковое заявление направляется мировому судье, в остальном случае данное гражданское дело рассматривает районный суд согласно ст.23, ст.24 ГПК РФ. Общее основание взыскания ущерба с собственника — это наличие вины. При распределении ответственности судебная практика исходит из принципа виновности, в первую очередь — водителя, находившегося за рулем автомобиля в момент аварии.

При удовлетворении требований заявителя, суд учитывает все обстоятельства дела и обязывает лицо, которое причинило вред, возместить вред в натуре (к примеру, оплатить ремонт автомобиля) либо возместить причиненные убытки согласно ст. 1082 ГК РФ.

Важно! Сроки возмещения имущественного вреда судом не устанавливаются.

Согласно п. 12 ст. 30 ФЗ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» после получения виновником ДТП постановления о возбуждении исполнительного производства, вынесенного на основании решения суда, судебным приставом-исполнителем, устанавливается пятидневный срок, когда он может добровольно исполнить свое обязательство.

Если же постановление не было оспорено и в указанный срок виновник ДТП не исполнил обязательства, судебный пристав-исполнитель начинает процедуру по розыску денежных средств, имущества и иных доходов должника, на которые может быть обращено взыскание. Исполнительный лист будет направлен на официальное место работы виновник ДТП и в соответствии со ст. 138 Трудового кодекса РФ с заработной платы последнего могут удерживать до 50%, пока обязательство не будет исполнено. Судебный пристав-исполнитель может наложить арест на имущество или иные доходы должника. Возможна и опись его вещей (бытовая техника, дорогая мебель и т. д.) по месту проживания или регистрации, которые будут изъяты и проданы на торгах. Вырученные средства же пойдут на погашение долга.

Если вы попали в подобную ситуацию, следует сразу обратиться за помощью к юристу. При обращении к специалисту, он сможет, проанализировав ваши документы, определить дальнейшее максимально удачное для вас развитие ситуации. Наши автоюристы готовы предложить свою помощь, обратитесь к нам, воспользовавшись формой обратной связи или позвонив по указанным на нашем сайте номерам телефонов.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует.

ДТП без ОСАГО у пострадавшего

Количество автомобилей на дорогах возрастает с каждым днем. Параллельно с ними растут и дорожно-транспортные происшествия.

Количество автомобилей на дорогах возрастает с каждым днем. Параллельно с ними растут и дорожно-транспортные происшествия.

Поэтому каждому водителю нужно иметь представление о том, какие действия предпринимать в случае аварийной ситуации, как решить проблему в максимально короткие сроки.

Многие не знают, что делать, если попал в ДТП без страховки и не виноват. Стоит разобраться, какими действиями можно свести к минимуму свои временные финансовые издержки.

Часто случается так, что при попадании в аварию, полис отсутствует по каким-то причинам, как и вина самого гражданина.

В 2019 году полис ОСАГО — это обязанность, а не право граждан, которые эксплуатируют автомобили. Ведь страховка позволяет решить несколько различных задач одновременно.

Прежде всего — это гарантия защиты гражданина от финансовых убытков, в ситуации, когда он совершенно не виновен в возникновении ДТП.

Если у человека, попавшего в дорожно-транспортное происшествие, полис ОСАГО отсутствует, при этом виноватым он не является, то нужно действовать по стандартному алгоритму.

При отсутствии страховки, очень важно заранее подготовиться к ситуации, когда возникает ДТП. Таким образом, появится возможность избежать стандартных ошибок и непредвиденных финансовых трат.

Как правильно действовать

В случае возникновения ДТП, когда потерпевший без страховки ОСАГО, алгоритм действий выглядит так:

-

Прежде всего нужно сосредоточится и сохранять спокойствие. Чрезмерная эмоциональность только усугубит ситуацию.

Прежде всего нужно сосредоточится и сохранять спокойствие. Чрезмерная эмоциональность только усугубит ситуацию.

- После дорожной аварии следует немедленно прекратить движение транспортного средства. Затем включить аварийную сигнализацию, выйти из машины и установить знак аварийной установки.

- Проверить наличие пострадавших в ДТП. Если они присутствуют — сразу же вызвать скорую помощь.

- После этого вызвать сотрудников дорожной полиции. При возможности, до их приезда нужно определить точное местоположение машины. Кроме того, важно зафиксировать на фото и видео пленку существенные моменты. Например, государственные номерные знаки и прочее.

- Затем опросить всех свидетелей дорожной аварии, записать их контактные данные, номера телефонов. Это важно, так как сложно избежать разбирательств в суде без страхового полиса.

- Свидетели не будут долго находиться на месте происшествия, поэтому с их опросом затягивать не стоит.

- Очень важно не перемещать автомобиль с места столкновения и не убирать с дороги элементы, которые образовались в процессе происшествия. Это приведет к неприятным последствиям. И как бы тогда водитель не доказывал, что он пострадавший без страховки ОСАГО, но не виноват, ситуация может решиться не в самую лучшую сторону для него.

- Если машине нанесены незначительные повреждения, при отсутствии спорных моментов можно договориться о возмещении убытков на месте. В противном случае нужно подождать приезда сотрудников ГИБДД.

Прежде всего нужно сосредоточится и сохранять спокойствие. Чрезмерная эмоциональность только усугубит ситуацию.

Прежде всего нужно сосредоточится и сохранять спокойствие. Чрезмерная эмоциональность только усугубит ситуацию.

Что делать после приезда полиции

При возникновении дорожно-транспортного происшествия следует дождаться сотрудников ГИБДД. Как только они появятся, не бросаться сразу доказывать свою невиновность.

К процессу общения с правоохранительными органами необходимо подойти в спокойном уравновешенном состоянии. Наиболее грамотные действия выглядят таким образом:

-

Описать свое ведение ситуации сотрудникам ГИБДД. Указать все обстоятельства и возможные причины дорожно-транспортного происшествия.

- Следует активно участвовать в фиксации обстоятельств ДТП. Проверить, чтоб в протокол были внесены все полученные повреждения.

- Внимательно проследить за тем, чтоб сведения были записаны. В случае отсутствия данных о месте ДТП, расположении дорожной инфраструктуры, ситуация может немного усложнится. Если участник аварии не согласен с тем, что описано в протоколе, он должен написать «Не согласен» и поставить подпись.

- Не следует бояться уточнять все обстоятельства дальнейшего расследования у сотрудников ГИБДД. После оформления протокола водителю обязаны выдать все необходимые документы.

- У правоохранительных органов необходимо узнать дату, когда будет рассмотрено дело о ДТП и получить копии протокола, постановление о нарушении и справку формы 154. Перечисленная информация понадобиться для общения со страховой компанией.

Описать свое ведение ситуации сотрудникам ГИБДД. Указать все обстоятельства и возможные причины дорожно-транспортного происшествия.

Описать свое ведение ситуации сотрудникам ГИБДД. Указать все обстоятельства и возможные причины дорожно-транспортного происшествия.

Как можно доказать свою невиновность

Разбирательства, которые касаются ДТП — наиболее сложные. Необходимо ознакомится со всеми тонкостями предварительно, поскольку судебная практика неоднозначна.

Разбирательства, которые касаются ДТП — наиболее сложные. Необходимо ознакомится со всеми тонкостями предварительно, поскольку судебная практика неоднозначна.

Самостоятельно доказать свою невиновность довольно сложно, поэтому есть смысл воспользоваться услугами квалифицированного специалиста.

Наиболее простой способ доказать свою невиновность — это данные из видеорегистратора. При его наличии можно определить, как двигались участники аварии и в каком направлении.

При отсутствии видеорегистратора выходом из ситуации может стать получение записей из камер видеонаблюдения, которые располагаются на зданиях.

Доказать невиновность также можно, собрав свидетельские показания. Именно поэтому сразу после аварии нужно опросить всех прохожих и других водителей.

Каждому автовладельцу важно знать, что делать после ДТП, так как без свидетельских показаний и видеозаписей будет очень сложно доказать свою невиновность.

Как возместить ущерб от виновника

После дорожной аварии, невиновного водителя без полиса ОСАГО интересует вопрос, кто будет выплачивать страховку. Для взыскания средств из страховой компании виновного, нужно собрать перечень необходимых документов.

После дорожной аварии, невиновного водителя без полиса ОСАГО интересует вопрос, кто будет выплачивать страховку. Для взыскания средств из страховой компании виновного, нужно собрать перечень необходимых документов.

Их следует предъявить страховщику вместе с заявлением на возмещение ущерба. Потому что в этом случае, выплачивать деньги будет именно страховая организация виновного аварии.

Размер компенсации в 2019 году страховщики определяют на основании результатов экспертизы. При этом сумма может быть умышленно занижена в пользу виновника аварии.

В том случае, когда при разбирательстве, человек заметит, что ущерб, который был причинен, существенно превышает сумму компенсации, следует незамедлительно провести независимую экспертизу.

Если ее результаты не будут совпадать с данными страховщика, нужно обращаться в суд. Только своевременное судебное разбирательство поможет компенсировать ущерб по максимуму.

Таким образом, при отсутствии ОСАГО у пострадавшего ДТП, возмещать ущерб должна страховая компания виновного. Данный процесс может отличаться в зависимости от того, по какому полису будет осуществляться взыскание средств:

Видео: ДТП без ОСАГО: кто понесет ответственность?

Если у виновника ОСАГО

При возникновении необходимости в получении возмещения по ОСАГО, следует действовать по такому алгоритму:

-

Сразу обозначить, что пострадавший в ДТП без страховки ОСАГО, скрывать данную информацию нет смысла.

- Если виновник аварии имеет страховку, нужно попросить предъявить ее.

- После этого убедиться, что в полисе указан именно виновник происшествия.

- Зафиксировать номер и дату выдачи полиса, контактные данные страховой компании.

- При возможности сделать копии страховых документов.

- К полису ОСАГО нужно приложить извещение о ДТП, заполненное в стандартном порядке.

- Обратиться к страховщику с заявлением о возмещении ущерба.

- Страховая организация обязана в течение 5 дней провести осмотр авто потерпевшего. До этого момента не следует проводить какие-либо ремонтные работы.

Сразу обозначить, что пострадавший в ДТП без страховки ОСАГО, скрывать данную информацию нет смысла.

Сразу обозначить, что пострадавший в ДТП без страховки ОСАГО, скрывать данную информацию нет смысла.

Возмещение ущерба по КАСКО

Если человек попал в аварию, но ее виновник имеет только полис КАСКО, то он приравнивается к таким же нарушителям, как и человек без страховки вообще. Потерпевшему нужно собрать необходимый пакет документов и обратиться в страховую организацию виновника.

Если человек попал в аварию, но ее виновник имеет только полис КАСКО, то он приравнивается к таким же нарушителям, как и человек без страховки вообще. Потерпевшему нужно собрать необходимый пакет документов и обратиться в страховую организацию виновника.

По возможности, проблемы следует решать в досудебном порядке.

При взыскании средств через КАСКО, важно помнить о некоторых моментах:

- Чем быстрее обратиться за возмещением ущерба — тем лучше.

- Дождаться экспертизы страховой организации, которая должна быть проведена в течение 5 дней.

- Оценить результаты экспертизы, если они не устраивают, нужно провести повторную процедуру и обратиться в суд.

Виновнику аварии необходимо предоставить всю информацию в письменной форме. Страховщик обязан выплатить ущерб в полной мере.

Что делать, если у виновника тоже нет страховки

В большинстве случаев, если у обеих сторон, попавших в ДТП нет страховки, приходится обращаться в суд. Данная ситуация является наиболее сложной. Поэтому вопрос, что будет, если без страховки попасть в ДТП, не теряет своей актуальности.

В большинстве случаев, если у обеих сторон, попавших в ДТП нет страховки, приходится обращаться в суд. Данная ситуация является наиболее сложной. Поэтому вопрос, что будет, если без страховки попасть в ДТП, не теряет своей актуальности.

Невиновному в аварии нужно незамедлительно обратиться в суд если:

- виновник ДТП не признает себя виновным;

- отказывается возмещать ущерб;

- был нанесен значительный ущерб.

При незначительном ущербе нет смысла в судебном разбирательстве, проще договориться самостоятельно. Когда все участники аварии без страховых полисов, нужно действовать следующим образом:

- Вызвать инспекторов ГИБДД на место ДТП.

- Провести независимую экспертизу.

- Если виновник соглашается с результатами, то нужно определить размер компенсации.

- В случае, когда пострадавшую сторону удовлетворяет предложенный размер выплат, проблему можно решить по договоренности.

Таким образом, отсутствие полиса ОСАГО у пострадавшего в ДТП, не является преградой для возмещения ущерба, который был ему нанесен.

Компенсирует ущерб потерпевшему либо страховая компания, либо виновный. Если виновный имеет страховку, то выплаты в полной мере обязана возместить страховая организация.

Чтобы компенсация была удовлетворительной, нужно придерживаться всех правил при оформлении ДТП и учитывать все нюансы при наличии у виновного полиса ОСАГО или КАСКО.

На что рассчитывать потерпевшему в ДТП без полиса ОСАГО в 2019 году

Полис обязательного страхования автогражданской ответственности (ОСАГО) призван защитить владельцев транспортных средств от последствий происшествий на дороге. Если потерпевший в ДТП без страховки ОСАГО, у него могут возникнуть трудности с компенсацией ущерба. Разумеется, мы не говорим сейчас о пешеходах, пассажирах и других возможных пострадавших, у которых такого полиса не может быть по определению.

Что такое ОСАГО

Если вникнуть в суть формулировки ОСАГО, понятно, что смысл заключается в страховании ответственности автовладельцев перед третьими лицами.

Если не учитывать пешеходов и пассажиров, это социальный договор, гарантирующий компенсацию ущерба, причиненного другому транспортному средству (ТС) и его водителю во время ДТП.

Требования к документу, порядок и правила его оформления регулируются Федеральным законом №40-ФЗ от 25.04.02 г. Оформить полис можно на ограниченное количество водителей или без ограничений на срок от 3 месяцев до 1 года и даже с учетом сезонного использования. Сегодня доступен электронный полис, по своим возможностям ничем не отличающийся от классического на бумажном носителе.

Страховка обязательна, за ее отсутствие грозит наказание согласно Кодексу об административных правонарушениях (КоАП). Стоимость полиса регулируется государством. Предъявлять полис сотрудникам ГИБДД теперь не требуется, но пройти техосмотр без него невозможно.

Если у пострадавшего в ДТП нет страховки ОСАГО

Теперь рассмотрим, что будет, если у потерпевшего в ДТП нет полиса ОСАГО. По сути, ничего страшного. За исключением того, что разойтись по европротоколу не получится. Плюс придется оплатить штраф.

Согласно ст.6 ФЗ №40 от 25.04.02, отсутствие полиса не влияет на право компенсации причиненного вреда.

Там сказано, что объект страхования – интересы, связанные с риском ответственности собственника ТС по обязательствам в связи причинением вреда жизни, здоровью или имуществу потерпевших при использовании автомобиля. А в числе перечисленных исключений для таких рисков ни слова не говорится о полисе. Иными словами, страховая компания (СК) виновника – вот кто возместит ущерб в ДТП потерпевшему без ОСАГО.

Другое дело, что на прямое возмещение рассчитывать не приходится. Обратиться в «свою» компанию, потерпевший в ДТП без страхового полиса не сможет, потому что ее по факту нет. Разумеется, СК должна признать ДТП страховым случаем. Это основное условие любой страховой выплаты.

В случае ДТП с одним участником выплату получить не выйдет.

За что платит потерпевший

Как уже было отмечено, потерпевшему без ОСАГО придется заплатить штраф. В ст. 12.37 КоАП предусмотрено такое наказание за отсутствующую, просроченную страховку или за то, что пострадавший не вписан в полис ОСАГО. За неисполнение обязанности по страхованию (при умышленном отказе от ОСАГО) штраф больше. Также инспектор имеет право отстранить водителя от управления и отправить машину на штрафную стоянку. В этом случае даже пострадавшему в аварии придется дополнительно оплачивать услуги эвакуатора и парковки.

Как получить выплаты потерпевшему в ДТП без ОСАГО

За выплатой пострадавшему необходимо обращаться в СК виновника ДТП. Если размер выплаты покажется заниженным, пострадавший имеет право предъявить СК виновника претензию. Это предусмотрено в п. 5.1 Правил обязательного страхования. Претензию необходимо обосновать и правильно оформить. Если страховщик откажет, придется действовать через суд.

Урегулировать вопрос можно и с виновником. Здесь также имеется два пути решения спорной ситуации:

- по договоренности;

- через суд.

Сначала сторонам стоит попытаться просто договориться. А при неудаче – обратиться в суд. Моральный ущерб в расчет не берется, поскольку ОСАГО этим не занимается. Если у виновника денег нет, но управлял он чужим ТС, получить компенсацию можно с владельца машины на основании ст. 1079 Гражданского кодекса (ГК).

Урегулирование спора мирным путем

Начинать договариваться нужно прямо на месте. Если ущерб небольшой, возможно, все получится. Но это случается редко. Если виновник застрахован и не совершил тяжкого правонарушения, ему нет смысла оплачивать ущерб самостоятельно. При этом важно учесть: как бы гладко не проходили переговоры, правильно оформить ДТП и собрать свидетельства виновности оппонента все же необходимо.

По решению суда

Нечестный человек может попытаться воспользоваться вашей доверчивостью – например, пообещает компенсацию и исчезнет. Или не захочет общаться и уедет. В этом случае его розыском займется полиция. Когда виновник будет установлен, можно подавать на него иск. Это долго, трудно, но эффективно.

В суде потребуется максимум свидетельств, показаний и правильно оформленные документы о ДТП. Потерпевшему также важно выполнить обязанности, определенные Правилами дорожного движения (ПДД). Особенно в части, касающейся действий сразу после происшествия.

Выплаты ущерба пострадавшему СК виновника

Возмещение ущерба при ДТП, если у пострадавшего нет страховки ОСАГО, – обязанность виновника или его СК. Если с первым вариантом получения компенсации все не так просто, то второй представляется наиболее рациональным. Однако СК не обязаны выплачивать живые деньги. Они выполняют ремонт авто.

Какие требуются документы

Организации, застраховавшей ответственность виновника ДТП, необходимо предоставить стандартный пакет документов, который включает:

- заявление;

- копию полиса виновника;

- копию паспорта;

- копию водительского удостоверения;

- копии ПТС и СОР (от обеих сторон);

- копии протокола, постановления по делу об админнарушении или определения об отказе в возбуждении, если они предусмотрены регламентом МДВ для оформления конкретного ДТП;

- заключение независимого эксперта, подтверждающее размеры ущерба;

- номер расчетного счета.

Заметим, что это список для физлиц. Предпринимателям понадобятся дополнительные бумаги. Для проведения экспертизы и последующей оценки восстановления/компенсации необходимо предоставить поврежденное ТС.

О суммах выплат

Величина выплаты определена в ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04. 2002 г. и не зависит от того, есть ли полис у пострадавшего:

- за повреждение имущества (автомобиля) – 400 тыс. руб.;

- за ущерб жизни и здоровью – 500 тыс. рублей.

Возможен ли отказ в выплате

Отказа быть не должно, даже если потерпевший в ДТП не застрахован по ОСАГО. Механизм выплат также не зависит от наличия полиса. При этом компенсация возможна только в нескольких случаях:

- ТС не подлежит восстановлению;

- стоимость ремонта больше страховой суммы;

- страховщик не гарантирует ремонт в установленные сроки.

Расчет производится на основании экспертной оценки согласно правилам, изложенным в Положении Банка России N 431-П от 19.09.14 г. Учитывается:

- возраст машины;

- износ;

- пробег;

- характер повреждений – как внешних, так и внутренних.

Это сложный вопрос, и разница в суммах может быть существенной.

Претензия к СК по выплате

Если попал в ДТП без страховки и не виноват, но не удовлетворен результатами подсчета или исполнением сроков выплаты, можно оформить претензию (ст.16.1 ФЗ №40). Кстати, и в этом случае выплата должна быть проведена не позже 20 рабочих дней со дня обращения в страховую компанию. Документ составляется письменно в произвольно форме. Автовладелец должен выразить свое возражение против действий СК, указать обстоятельства возникновения конфликта и потребовать удовлетворения своих требований.

На рассмотрение у страховщика есть всего 10 дней. Если это не помогает и вместо решения о выплате получен «обоснованный» отказ, придется обратиться суд. Там официальный отказ страховщика понадобится.

Когда без ОСАГО виновник происшествия

Нередко водители теряются, не понимая, что делать, если виновный в ДТП без страховки ОСАГО. Ситуация непростая, но ее можно разрешить:

- мирным путем;

- в досудебном порядке;

- в суде.

В первом случае пытаются договориться на месте. Это оптимальный вариант. Конечно, если разговор ведется о небольших или адекватных ущербу суммах. Во втором – оформляется досудебная претензия. Виновник также добровольно еще на этапе разбирательства принимает решение оплатить убытки потерпевшего. Третий способ предусматривает выплату компенсации принудительно.

Каждый вариант требует тщательной документальной подготовки. Нюансов много.

В заключение

Итак, отсутствие полиса ОСАГО у потерпевшей стороны не ведет к необходимости в одиночестве рассчитываться за действия виновной стороны. Только нужно соблюсти ряд условий:

- Оформить ДТП согласно действующим правилам.

- Полностью выполнить ПДД самому и оплатить неминуемый штраф.

- Собрать максимум свидетельств о виновности лица, причинившего ущерб.

- Обратиться в СК виновника согласно действующим нормативно-правовым документам.

- Провести независимую экспертизу (оценку) нанесенного вреда.

- При необходимости обратиться в суд.

ДТП без ОСАГО – кто понесет ответственность: Видео

Кандидат юридических наук. Адвокат. Юридический практический стаж – 7 лет. Специализации: Автоправо, налоговое право, займы и кредитования, возмещение ущерба.

Попавшему в ДТП без страхового полиса ОСАГО будут сплошные убытки. Мало того, что ущерб не возместят, так еще и оштрафуют за отсутствие страховки. Нужно думать, прежде чем выезжать на дорогу.

Если нет ОСАГО, просто ничего не выплатят и доказать свою невиновность в данном случае не получится. Придется и штраф заплатить. Так что лучше не рисковать.

Потерпевший в ДТП без полиса должен будет заплатить штраф за его отсутствие. В остальном у него те же права, что и всех, поэтому он должен получить возмещение ущерба от страховой компании виновника.

В такой ситуации без полиса будет сложновато. Мой знакомый ездил с просроченной страховкой. И доездился всего въехала грузовая машина. Попал на штраф сразу и свой автомобиль пришлось восстанавливать.

Мне кажется в такой ситуации человек должен получить возмещения со стороны страховой компании виновника аварии, имеет место страховой случай, который должен быть оплачен страховщиками. Факт отсутствия страховки у пострадавшей машине к этому платежу никакого отношения не имеет.

У меня была такая же ситуация, когда в меня въехал человек, у которого не было страховки, но там удалось договориться на небольшую компенсацию наличными и мы разъехались. А если бы не удалось, то не знаю даже что делать пришлось бы.

Если бы не удалось, пришлось бы собирать документы, делать оценку принесенных убытков и обращаться в суд.

Я пассажир пострадавшая при ДТП. Наш автомобиль не виновник аварии, но у него нет ОСАГО. По Г.К п.3 ст.1079 наступает ответственность для каждого владельца

( солидарно несут ответственность) Могу ли я получить компенсацию вреда здоровью с 2х участников ДТП ??

Здравствуйте. То что тот автомобиль не имеет ОСАГО означает только то, что его водитель получит штраф за отсутствие полиса, а компенсацию ущерба по ОСАГО будет выплачивать страховая компания виновника, если у того есть полис. Если его нет, то ущерб должен компенсировать сам виновник. По поводу ст. 1079 вы правы, что владельцы столкнувшихся ТС несут солидарную ответственность за причинение вреда третьим лицам, но это не значит, что ущерб вам компенсируют вдвойне. Сумму ущерба только могут разделить между владельцами ТС. Солидарная ответственность — это обязанность нескольких человек выполнить одно требование. Так что, если виновник ДТП или его страховая компания компенсируют вам вред в полном размере, то с другого водителя вы его требовать уже не сможете. Если же по каким либо причинам сумма компенсации будет меньше, чем сумма ущерба (например, превышение максимального размера компенсации по ОСАГО), то недостающую сумму вы можете потребовать у другого участника ДТП.

Попал в ДТП без страховки, и я не виноват — кто возместит ущерб

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

В силу разных обстоятельств автомобиль может стать объектом аварии до того, как его владелец получит полис ОСАГО — документ, обязательный для каждого водителя, управляющего транспортным средством (ТС). В такой ситуации придется детально разобраться, что будет, если водитель попал в ДТП, не имея страховки, и не виноват в аварии.

В 2019 году страхование автогражданской ответственности — обязательное требование, которое должно выполняться всеми владельцами транспортных средств. Эта обязанность предусмотрена ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об ОСАГО». Процедуры, связанные с оформлением полиса и выплатой возмещения, прописаны в Положении Банка России № 431-П от 19.09.2014 (с изменениями от 08.10.2019).

Важно понимать, что наличие полиса ОСАГО защищает владельца пострадавшего в ДТП авто от значительных финансовых потерь. Но и в случае его отсутствия есть возможность получить компенсацию, если выполнить строго регламентированные действия как непосредственно при аварии, так и при последующем обращении в страховую компанию виновного.

Рассмотрим подробнее, кто выплатит ущерб пострадавшему, какие у него перспективы на решение финансовых вопросов без полиса ОСАГО и как избежать ошибок, типичных в таких ситуациях.

Кто возместит ущерб при ДТП, если у пострадавшего нет страховки

Иногда участники аварии находятся в неравном положении в плане наличия полисов. В таких случаях больше всего некоторых пострадавших участников ДТП волнует, выплатят ли страховку, если у потерпевшего нет полиса ОСАГО, а у виновника есть.

ОСАГО обеспечивает застрахованным лицам защиту имущественных интересов, связанных с гражданской ответственностью в связи с повреждением чужого автомобиля. Поэтому расходы потерпевшего возместит компания, застраховавшая водителя, действия которого стали причиной аварии. ОСАГО позволяет покрыть полностью или частично издержки:

- по ремонту ТС;

- по лечению и компенсации утраченного заработка;

- по погребению;

- по потере кормильца.

Возмещение ущерба при ДТП, если у пострадавшего нет страховки, а виновник застрахован только по КАСКО, получить сложнее. Объясняется это тем, что КАСКО не страхует ответственность перед третьими лицами. Такой вид страхования защищает только само транспортное средство от угона, хищения, причинённого ему ущерба.

При наличии у виновного ОСАГО либо КАСКО способы обращения за компенсацией будут разные.

Виновник застрахован по ОСАГО

Возмещение ущерба по ОСАГО с виновника аварии пострадавший сможет получить, если сразу после ДТП им предприняты все необходимые действия, предусмотренные ПДД для аварийных ситуаций. Пострадавший участник аварии должен:

- Объявить, что страховки ОСАГО у него нет;

- Узнать, есть ли у виновника аварии о страховка, попросить показать полис ОСАГО;

- Посмотреть, записан ли виновник происшествия в полисе;

- Переписать или сфотографировать дату выдачи и номер полиса, информацию о том, где находится страховая организация, её контакты;

- Скопировать документы о страховании — это можно сделать при помощи фото или видео;

- Взять 1 экземпляр извещения о ДТП, который прилагается к полису, после того как оно будет заполнено стандартным образом;

- Обратиться к страховщику виновного в аварии с заявлением о возмещении ущерба, приложив документы, предусмотренные п. 3.10 Положения об ОСАГО: извещение и справку о ДТП, Европротокол/копию протокола о ДТП, копии материалов, подтверждающих повреждения автомобиля.

В срок 5 дней (рабочих) страховая фирма обязана принять меры для осмотра пострадавшей машины. Практика показывает, что если соблюдены все требования по оформлению ДТП и фиксации повреждений, страховые компании виновных в аварии с полисом ОСАГО выплачивают ущерб пострадавшим без дополнительных судебных разбирательств.

Убедиться в действительности полиса ОСАГО можно на сайте РСА или в страховой компании (позвонить по контактному номеру).

Обратите внимание! Если виновный водитель не вписан в полис ОСАГО, для потерпевшего это не имеет принципиального значения, т. к. факт ДТП всё равно является страховым случаем, вред от которого подлежит возмещению страховщиком по обращению пострадавшего. В дальнейшем страховая фирма взыщет с виновника ДТП сумму перечисленной потерпевшему компенсации по регрессному требованию (40-ФЗ, ст. 14, п.1 п. п. «д»).

У виновника полис КАСКО

Владельцу пострадавшей в аварии машины наличие у виновника страховки КАСКО не всегда гарантирует имущественную защиту. Для КАСКО нет единых условий и правил, поэтому выплаты потерпевшему могут быть гарантированы страховщиком только в том случае, если это прописано в договоре. Если такого пункта в договоре нет, единственный способ получить пострадавшему денежную компенсацию за причинённый ущерб — взыскать всю сумму с виновника ДТП. Для этого нужно обратиться за судебной защитой или решить вопрос в досудебном порядке.

Возмещение ущерба по КАСКО возможно только для самого застрахованного лица при повреждении, угоне или хищении его автомобиля. Да и то лишь при неукоснительном соблюдении всех требований, предусмотренных договором страхования.

Что делать, если пострадавший не застрахован по ОСАГО

Иногда при отсутствии полиса даже пострадавшие участники аварии необдуманно покидают место ДТП. Если у потерпевшего водителя нет страховки, это не является поводом для самовольного оставления места происшествия до установления всех обстоятельств аварии. Ведь в таком случае при негативном сценарии степень ответственности только увеличится.

Если действовать по правилам, проблема решится небольшими выплатами. Само по себе отсутствие ОСАГО влечёт административную ответственность в виде штрафа. Кодексом РФ об административных правонарушениях предусмотрено несколько случаев отсутствия полиса ОСАГО у водителя:

- водитель не вписан в бланк страховки либо нарушен разрешённый срок использования полиса – 500 руб. (ст. 12.37, ч.1);

- полис отсутствует либо не продлён – 800 руб. (ст. 12.37, ч.2);

- полис есть, но водитель забыл его дома либо полис оформлен в электронном виде, но бланк не распечатан — предупреждение или 500 руб. (ст. 12.3, ч.2). При этом, следует учитывать, что инспектор ГИБДД имеет возможность проверить наличие Е-ОСАГО в электронной базе. Таким образом штрафа можно избежать.

С учётом возможности оплатить только 50% от суммы штрафа в срок до 20 дней с момента получения постановления об административном наказании, финансовые потери, связанные с отсутствием полиса, представляются незначительными по сравнению с суммой ущерба, причинённого автомобилю, и наказанием за оставление места аварии.

Водитель, оказавшийся участником дорожного происшествия, особенно в том случае, если он невиновен, должен:

- Сохранять спокойствие;

- Выполнить первоочередные требования ПДД: включить сигнал аварийки, поставить знак аварийной остановки, оказать первую помощь пострадавшим, вызвать скорую помощь;

- Заняться урегулированием вопросов, связанных с происшествием: осмотреть место, провести фото/видеофиксацию существенных моментов, не передвигать машину и не убирать разлетевшиеся части, взять контактные данные у свидетелей происшествия;

- Выяснить все вопросы со страховым полисом виновного;

- Вызвать инспекторов ГИБДД, чтобы они оформили происшествие. Особенно важно это сделать в случае расхождения мнения участников аварии о виновности/невиновности.

Если машина получила незначительные повреждения, жертвы отсутствуют, спорных моментов нет, решить вопрос о возмещении вреда можно на месте с помощью составления Европротокола. В такой ситуации достаточно написать расписку в том, что денежные средства получены, претензии отсутствуют.

Пострадавшему водителю следует помнить, что если он не вписан в страховку и попал в ДТП не по своей вине, то есть возможность получить компенсацию вреда лично от виновника (на месте или при обращении в суд) или от его страховой организации. Однако нельзя соглашаться на предложение виновного возместить ущерб без оформления аварии и без её фиксации. Если виновный в аварии в дальнейшем откажется от своих слов о компенсации или скроется, возместить ущерб, скорее всего, не удастся.

Как доказать свою невиновность

Судебная практика по делам о возмещении ущерба при ДТП показывает, что закон стоит на стороне пострадавшего. Однако свою невиновность нужно доказать. Для этого используют:

- данные видеорегистрации, помогающие точно определить траекторию движения участников аварии, были ли нарушения;

- записи камер видеонаблюдения, расположенных на ближайших зданиях;

- показания свидетелей, контактные данные которых были записаны на месте аварии.

Важную роль для доказательства невиновности играет оформление ДТП представителями ГИБДД. Для того чтобы не произошло искажения реальной картины происшествия, необходимо общаться с автоинспекторами спокойно и уверенно:

- Разговаривать спокойным тоном;

- Подробно описать инспектору своё видение произошедшего, возможные причины и обстоятельства аварии;

- Проверить, внесены ли в протокол все повреждения и сведения, связанные с причинами и обстоятельствами аварии, в том числе информация о месте происшествия, дорожной инфраструктуре. При несогласии с записями, сделанными в протоколе, нужно обязательно написать фразу «Не согласен» и расписаться;

- Не уезжать с места происшествия, пока не будут получены документы, необходимые для дальнейшего обращения за возмещением ущерба: копии постановления о нарушении, протокола, извещение о ДТП.

У сотрудников ГИБДД следует уточнить, как будет проходить дальнейшее расследование. Нельзя выпускать ситуацию из-под своего контроля до окончания разбирательства.

5 причин отказа страховщика виновного выплатить компенсацию по полису ОСАГО

Существует несколько ситуаций, при которых страховщик виновного лица, имеющего полис ОСАГО, может отказать в выплате компенсации пострадавшему на законных основаниях:

- Вина водителя, действия которого предположительно стали причиной аварии, не доказана — если ни один пункт ПДД не нарушен кем-либо из участников ДТП, суд, как правило, устанавливает обоюдную вину и определяет выплату компенсации всем участникам происшествия пропорционально степени этой вины. Именно поэтому так важно для пострадавшего, не имеющего полиса ОСАГО, доказать собственную невиновность;

- ДТП произошло за пределами Российской Федерации — полис ОСАГО (как и КАСКО) страхует гражданскую ответственность автовладельца исключительно в РФ;

- Виновник рассчитался с пострадавшим на месте — дважды получить компенсационные выплаты за одни и те же повреждения нельзя. Оформление расписки о возмещении ущерба на месте защищает обе стороны: виновного — от мошеннической попытки пострадавшего взыскать ущерб сначала на месте, а потом в страховой компании виновного, пострадавшего — от отказа виновного от выплаты после обоюдной договорённости;

- Пострадавший не собрал для страховой компании виновного полный пакет документов по факту ДТП;

- Потерпевший отказался предоставить в страховую компанию виновного свой автомобиль для осмотра или отремонтировал его до того, как осмотр был произведён.

Если страховая организация виновного признана банкротом или лишена лицензии, компенсационную выплату производит Российский союз автостраховщиков. Для этого пострадавший должен самостоятельно сделать экспертизу, стоимость которой также возместит РСА.

Что делать, если у виновника тоже нет страховки

Иногда ситуация с получением компенсации за ущерб усложняется. Например, не так просто решается вопрос возмещения ущерба, если и у виновника, и у пострадавшего нет страховки. Если нет жертв, а вина одного из участников ДТП очевидна, он её добровольно признаёт и выплачивает всю сумму на месте, проблем обычно не возникает. Но так просто проблемы решаются далеко не всегда, и при отсутствии полиса возможны разные варианты:

- потерпевший составляет и направляет виновнику досудебную претензию;;

- потерпевший обращается в суд.

При этом большое значение имеют действия пострадавшей стороны после аварии. Потерпевшему необходимо вызвать сотрудников ГИБДД и заняться оформлением происшествия. Документы понадобятся в суде, если с виновником не получится договориться по-хорошему.

Узнать, кто и как возместит ущерб, если у виновника ДТП есть страховка, что делать, когда у виновного отсутствует полис ОСАГО, куда обращаться, если виноват, можно в подробном тематическом обзоре на нашем сайте.