Дата начисления транспортного налога за год

Срок уплаты транспортного налога для физических и юридических лиц

Каждый год для всех автомобилистов наступает период, когда в почтовом ящике появляется письмо из налоговой инспекции с указанием оплатить транспортный налог (ТН). Конечно же, для всех сумма будет начисляться индивидуально, так как его размер зависит от типа и мощности автомобиля, а также региона проживания владельца.

В сегодняшней статье мы постараемся разобраться в том, какой порядок и срок уплаты транспортного налога в 2019 году физическими и юридическими лицами.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Когда приходит транспортный налог за 2019 год

Физ. лица, в отличие от налогоплательщиков-организаций, не вычисляют размер ТН самостоятельно, за них это делает ФНС. Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

П. 3 ст. 363 НК РФ

Когда начисляется транспортный налог на машину в 2019 году?

Налоговое уведомление, которое извещает автовладельца о новых налоговых начислениях, обычно приходит в конце лета или в начале осени. Так или иначе, ФНС обязана направить письмо не позднее чем за месяц до крайнего срока оплаты ТН, то есть не позднее 1 ноября.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

П. 3 ст. 52 НК РФ

Без точной суммы и реквизитов для оплаты вы не сможете вовремя оплатить налог. Поэтому если вы не получили налоговое уведомление до 1 ноября, обратитесь за ним в налоговую инспекцию вашего города лично. В противном случае вы просрочите платеж, и вам будут начислены пени.

Если вы пользуетесь личным кабинетом налогоплательщика на официальном сайте ФНС, уведомление по почте вам не придет. Новые налоговые поступления вам следует отслеживать с помощью личного кабинета.

Срок уплаты транспортного налога физическими лицами

Срок оплаты транспортного налога физическими лицами в 2019 году — до 1 декабря 2019 года.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

П. 1 статья 363 НК РФ

Налог ВСЕГДА выплачивается за предыдущий налоговый период. Так как налоговый период по транспортному налогу составляет 1 календарный год, то в 2019 году мы платим налог на машину за 2018.

Когда платить транспортный налог на автомобиль физическим лицам за 2019 год?

Если вы купили автомобиль в 2018 году, то в этом году ТН за него вы платить не будете. Впервые за этот автомобиль вы заплатите только через год — в конце 2019.

Итак, по закону последний день оплаты ТН — 1 декабря. Этот срок установлен для всех без исключения автовладельцев-физ. лиц вне зависимости от региона проживания.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2019 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Когда начисляется транспортный налог

Транспортный налог начисляется ежегодно физическим и юридическим лицам, если они владеют объектами, которые признаны законом налогооблагаемыми. Рассказываем, каков срок начисления транспортного налога, когда и кому его нужно платить, чтобы не получить финансовых взысканий в виде пеней и штрафов.

Если вы приобрели легковой авто, мотороллер и т.д., и транспортное средство (ТС) зарегистрировано на вас, то согласно статье 357 Налогового Кодекса РФ вы обязаны платить налог. Обязательства налагаются также, если физ. или юрлицо владеет такими объектами, как яхты, моторные лодки, гидроциклы, вертолеты, самолеты и прочее. По сути, любое средство передвижения за редкими исключениями, регламентированными законом, облагается сбором.

Деньги от уплаты транспортного налога поступают в региональные бюджеты. При этом сумма неодинаковая для каждого субъекта РФ и будет зависеть не только от мощности мотора, валовой вместимости при исчислении налога на водный транспорт или тяги реактивного двигателя при оценке воздушных ТС, но и от установленной налоговой ставки в регионе, от наличия льгот, срока владения и стоимости транспорта.

Размер налоговой ставки может быть изменен местными органами власти (но не более или менее чем в десять раз). Если же субъект РФ не обозначил значение, то налог исчисляется с учетом ставок, прописанных в НК РФ.

Обратите внимание: при начислении транспортного налога учитывается и цена объекта налогообложения. Владельцы легковой машины стоимостью больше трех миллионов рублей оплачивают по повышающему коэффициенту, или как его еще называют – налог на роскошь.

Размер и наличие коэффициента зависит не только от цены авто, но и от года выпуска. Так, собственник машины за 3-5 миллионов рублей, выпущенной меньше трех лет назад, заплатит по коэффициенту 1,1, а ставка для владельца авто за 5-10 миллионов и годом выпуска не больше 5 лет – 2.

При этом правилами начисления транспортного налога предусмотрено, что стоимость легкового ТС определяется не владельцем, а Минпромторгом России. Перечень дорогих марок авто обновляют и размещают на сайте каждый год не позднее 1 марта.

Период начисления транспортного налога

Срок, в течение которого Налоговая служба должна начислять налоги, законодательством не регламентируется. Специалисты вольны начислять суммы сборов в любое время. Чаще всего это делается в конце лета или в начале осени. Прислать квитанцию налогоплательщику ФНС обязано минимум за 1 месяц до срока оплаты. Так, если физическое лицо обязано уплатить налог до 1 декабря, квитанция должна быть получена им до 1 ноября. Дата начисления транспортного налога в ней указана не будет.

Если до даты 1 ноября не было произведено начисление транспортного налога и не получено уведомление, то стоит обратиться в службу для выяснения причин. Отсутствие квитанции не является причиной для неуплаты налога на ТС.

Зато в законе точно прописано, за какой период начисляется транспортный налог. Учитываются только те месяцы, в которые гражданин пользоваться машиной. Если она была куплена до 15 числа, засчитывается весь месяц, если после 15 числа — месяц не засчитывается, а налог платится только со следующего. Таким образом то, с какого момента начисляется транспортный налог, зависит от даты покупки машины (получения в дар или наследство).

Начисление транспортного налога физическим лицам

Мы выяснили, с какого момента начинается начисление транспортного налога, теперь подробно разберемся со сроками перевода средств. Срок оплаты транспортного налога устанавливается на местном уровне, поэтому даты могут быть разными. Но по закону оплатить налог на транспорт физические лица должны не позднее 1 декабря или же в первый рабочий день последнего месяца года, который следует за облагаемым.

Обратите внимание: налог на ТС за предыдущий год погашается в текущем.

Начисление транспортного налога юридическим лицам

Начисление транспортного налога для юридических лиц происходит согласно Налоговому Кодексу или установленным правилам в регионе (если он не идет вразрез с нормами российского закона).

Рассчитать размер оплаты организации и все юрлица должны самостоятельно, платежных уведомлений в этом случае не направляют. Чтобы получить сумму, которую нужно заплатить за владение ТС в казну, необходимо знать:

- установленный местными властями размер ставки налога – она зависит от мощности транспортных средств;

- налоговую базу – учитывается мощность облагаемых транспортных средств;

- период владения ТС – он может быть полным (12 месяцев) или неполным;

- числится ли транспорт в списке дорогих, и нужно ли платить повышающий коэффициент;

- сумму авансовых платежей.

Также когда начисляется налог на транспортное средство, учитываются и льготы. Каждый субъект РФ может установить их на свое усмотрение, поэтому при подсчетах стоит уточнить информацию на сайте ФНС.

В случае, если льготирование возможно, необходимо подать документы для подтверждения права на частичное или полное освобождение от уплаты.

Начисление транспортного налога для юридических лиц может иметь другой порядок, нежели в случае с физическими лицами и ИП. Если индивидуальные предприниматели и граждане обязаны сделать выплату 1 раз за весь налоговый период (год), то организации зачастую платят авансами. Юрлица производят уплату каждый квартал и до даты обязательного платежа, как правило, вносят три авансовых.

Сроки оплаты налога устанавливаются на местном уровне, поэтому их нужно уточнять в зависимости от региона. Но дата выплаты последнего аванса или всего налога (если такой порядок был установлен субъектом РФ) зависит от даты подачи декларации. То есть, дата не может быть установлена ранее, чем 1 февраля.

Какие пени начисляются за транспортный налог

Если ТС не входит в список объектов, которые не облагаются пошлиной:

- авто, оборудованные для управления человеком с инвалидностью (здесь важно учесть, что под данную льготы попадают только те авто, мощность двигателя которых не достигает 100 л.с.);

- ТС с мощностью двигателя до ста л.с., выданное органом социальной защиты;

- лодки с маломощным двигателем (до пяти лошадиных сил) или безмоторные;

- ТС, которые необходимы для обеспечения, работы специальных служб – полиции, пожарных, скорых;

- транспортные средства, которые используются для производства сельскохозяйственной продукции и проведения с/х работ;

- автомобили, числящиеся в угоне.

То собственник должен погашать налог ежегодно (согласно установленному порядку в регионе). Если дата уплаты будет просрочена, то итоговая сумма долга будет расти за счет начисления пени.

Стоит знать: освобождаются от уплаты и собственники ТС, масса которых более чем 12 тонн. В случае если сумма возмещения за урон дорожному покрытию превышает или равна налоговой, за данный период.

Какие пени будут начислены за несвоевременное погашение транспортного налога, зависит от таких факторов:

- размера задолженности;

- установленной Центральным банком ключевой ставки рефинансирования, которая часто меняется;

- количества дней, на которые был просрочен платеж;

- установленной процентной ставки пени от ключевой ставки.

Физлица и ИП оплачивают 1/300 от ключевой ставки. Для юридических лиц в случае задержки платежа не более чем на 30 дней устанавливается такое же значение. Но если платеж просрочен дольше, то организация платит 1/150, то есть в 2 раза больше.Также предусмотрены штрафы за неумышленное или умышленное уклонение в размере от 20 до 40 процентов от суммы всего обязательного платежа.

Чем раньше вы узнаете о задолженности, тем меньше будет пеня. Узнать о задолженности по транспортному налогу и начислении пени можно прямо сейчас на нашем сайте без необходимости регистрации. Введите свой ИНН, и за пару минут вы сможете не только получить достоверные данные, но и оплатить долг, не покидая офиса или квартиры.

Алгоритм проверки очень простой. На страницах нашего сайта есть меню с заголовком «Налоги 2019. Проверка и оплата». В нем выберите пункт «Транспортный». В открывшемся окне будет три поля, среди них первое и третье — обязательные. Нужно ввести ИНН и электронный адрес. УИН, который указывается в квитанции, можно не указывать в том случае, если квитанции на руках не окажется.

Дождитесь результата проверки, это недолго. Если за вами числятся задолженности, информация о них появится на экране вместе с предложением оплатить налог онлайн. Оплата принимается с карты в любое удобное время.

Преимущества проверки транспортного налога на сайте Автоналоги:

- Простота действий. Вам не придется долго регистрироваться, посещать государственные инстанции и просить помощи специалистов. Регистрация на сайте не требуется.

- Комфорт. Проверка налогов осуществляется в удобное для пользователя время. Не нужно ждать нового рабочего дня и корректировать рабочий график. Оплата тоже принимается круглосуточно.

- Минимум документов. Нет нужды подтверждать свою личность паспортом. Если у вас нет возможности проверить сбор лично, вы можете попросить об этом родственника или друга, просто продиктовав ему номер ИНН.

- Конфиденциальность. Отсутствие личного кабинета исключает взлом и получение ваших данных другими лицами. На сайте Автоналоги взламывать нечего, ваша информация останется недоступной.

- Получение важной информации. На сайте есть полезные статьи по налогообложению, в которых вы найдете ответы на множество вопросов.

Срок уплаты транспортного налога для физических лиц в 2019 году

srok_uplaty_transportnogo_naloga_dlya_fizicheskih_lic_v_2019_godu.jpg

![]()

Похожие публикации

Граждане, имеющие в собственности транспортные средства, ежегодно обязаны перечислять в бюджет государства транспортный налог. Поскольку за несвоевременный платеж взимаются пени, желательно вносить денежные средства не позже установленной даты. Приведем данные о том, когда наступает срок уплаты транспортного налога для физических лиц в 2019 году.

Чем регулируется начисление и уплата налога

Начисление налога за автомашины и другие транспортные средства (далее -ТС) регулирует Налоговый кодекс. Главой 28 НК РФ установлено:

кто является плательщиком;

за какие ТС взимается налог;

срок уплаты транспортного налога.

Ставки налога власти субъекта РФ (края, области, республики) могут устанавливать свои, изменяя их не более чем в 10 раз от федеральных. Размер ставок для своего региона налогоплательщики могут узнать в своей территориальной инспекции или на официальном сайте ФНС .

Срок уплаты транспортного налога в 2019 году

За текущий период предъявлять налог к уплате ИФНС не вправе. Сумма платежа начисляется за прошедший год, после его завершения. Поэтому за 2018 год начисляется транспортный налог в 2019 г., срок уплаты наступает также в 2019 году.

Дата перечисления налога физлицами утверждена п.1 ст. 363 НК РФ – не позднее 1 декабря следующего за отчетным года.

Срок уплаты транспортного налога за 2018 год – 1 декабря 2019 г. Но в соответствии с п. 7 ст. 6.1 НК РФ, если последний день срока является выходным, крайняя дата уплаты переносится на ближайший рабочий день. Поскольку 1 декабря 2019 года выпало на воскресенье (нерабочий день), то срок уплаты транспортного налога за 2018 год – не позднее 2 декабря 2019 года.

Соответственно, транспортный налог за 2019 год нужно будет уплатить не позже 1 декабря 2020 года.

Санкции за несвоевременную уплату

Размер пени за несвоевременную уплату транспортного налога для физлиц и ИП – 1/300 ключевой ставки ЦБ (ставки рефинансирования) за каждый день опоздания с перечислением (п. 4 ст.75 НК РФ). После неисполнения требования об уплате ИФНС вправе обратиться в суд за получением судебного приказа. Тогда, помимо налога и пени, должнику придется платить еще и госпошлину.

Надо ли сообщать в ИФНС сведения о ТС

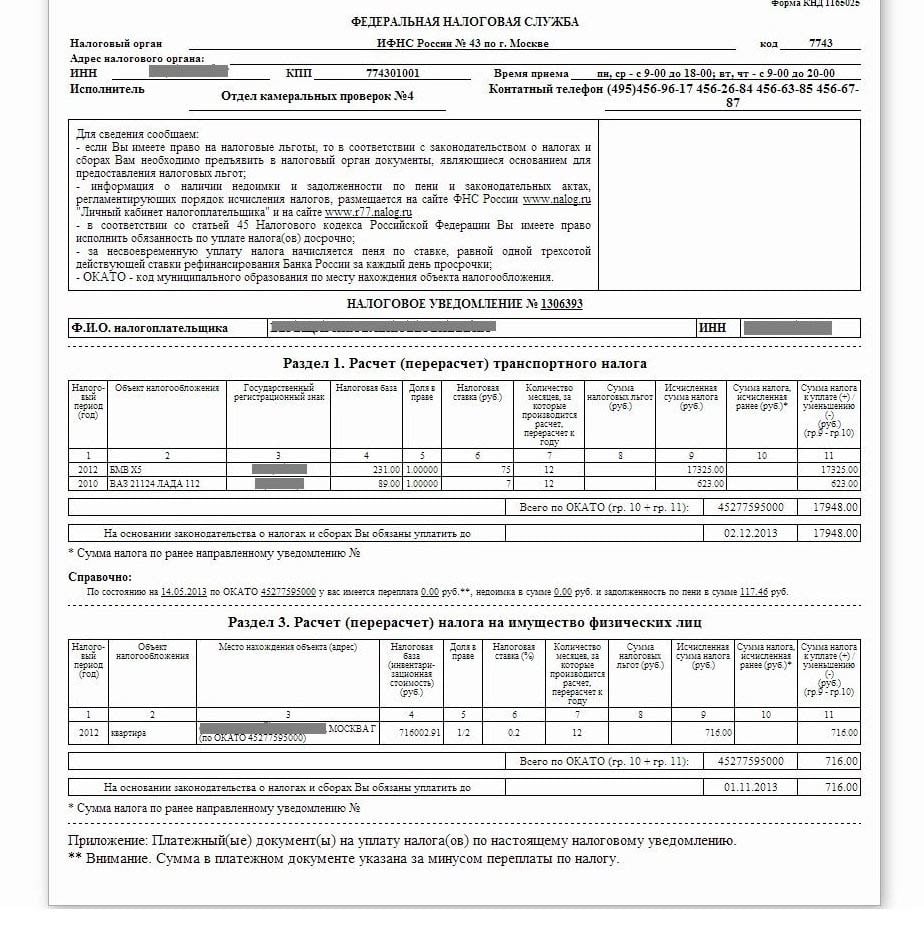

Сведения об имеющемся транспорте, на основе которых рассчитывается налог, в ИФНС передают государственные органы, регистрирующие транспортные средства. Физическим лицам ничего самим в налоговую инспекцию сообщать не нужно. Граждане могут при необходимости уточнять сведения, если в них закралась ошибка – предоставляя подтверждающие документы, например, копию паспорта ТС. Проверить данные можно по уведомлению, которое направляется гражданину для проверки начисления и оплаты. В уведомлении содержится сумма налога к оплате, которую нужно перечислить не позже утвержденного срока.

Получение уведомления

ИФНС рассылает уведомления о сумме налога по адресу регистрации физического лица до 1 ноября, т.е. на оплату остается минимум 30 дней. Однако если у гражданина имеется « Личный кабинет налогоплательщика » на сайте ФНС, то сведения будут размещены в нем электронном виде, а бумажное уведомление не придет. Можно узнать о начисленных суммах и через портал Госуслуг.

Какие данные желательно проверить по уведомлению

Иногда в документах ИФНС содержатся ошибочные данные. Поэтому рекомендуется проверить:

какие ТС указаны – все ли они принадлежали гражданину в периоде начисления;

количество месяцев владения;

год выпуска ТС, если от него зависит налог;

налоговую базу (например, мощность двигателя для авто);

учтены ли льготы (в ИФНС надо заранее подать заявление с подтверждающими документами);

Если гражданин платил налог заранее или у него имелась переплата за предыдущий период – это тоже указывается в уведомлении. Тогда сумма к оплате должна быть выведена с учетом авансов/переплаты.

Глава 28 НК РФ. Транспортный налог

Транспортный налог платят организации и физические лица, на которых зарегистрировано транспортное средство. Налог на автомобили рассчитывается исходя из мощности двигателя. Юридические лица сами считают транспортный налог, расчеты за граждан (включая ИП) делают налоговики. Настоящая статья посвящена главе 28 НК РФ «Транспортный налог». В ней доступно, простым языком рассказано о порядке расчета и уплаты транспортного налога, ставках налога и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Где введена уплата транспортного налога

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. В каждом из субъектов Федерации уплата транспортного налога введена отдельным законом субъекта и, соответственно, имеет региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты транспортного налога закреплены в главе 28 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые отличия в рамках общих правил.

Так, закон того или иного субъекта может утвердить свои ставки налога, но эти ставки в общем случае не должны более чем в десять раз отличаться от значений, приведенных в НК РФ. Кроме того, регион имеет право установить собственный срок уплаты налога для налогоплательщиков-организаций (при условии, что крайний срок для перечисления суммы налога наступает не ранее того, что определен Налоговым кодексом). Срок уплаты налога для физических лиц региональные власти устанавливать не вправе, поскольку этот срок прямо закреплен в Налоговом кодексе. Наконец, региональные власти могут по своему усмотрению ввести льготы по транспортному налогу, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит транспортный налог

Организации и физические лица включая индивидуальных предпринимателей, на которых зарегистрировано транспортное средство (далее — ТС). В случае, когда ТС находится в аренде, налог платит арендодатель. Если транспортное средство передано в лизинг, то налогоплательщиком является либо лизингодатель, либо лизингополучатель. Это зависит от того, на чьем балансе учтено ТС. При смене собственника (продаже, дарении и т д.) налогоплательщиком становится новый хозяин транспортного средства, а прежний владелец перестает платить налог.

На что начисляется транспортный налог

На автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также транспортный налог начисляется на самолеты, вертолеты, теплоходы, яхты, парусники, катера, снегоходы, мотосани, моторные лодки, гидроциклы, буксируемые суда и иные водные и воздушные ТС.

На что не начисляется транспортный налог

В главе 28 НК РФ приведен закрытый перечень транспортных средств, освобожденных от налога. В него, в числе прочего, входят весельные лодки и моторные лодки с двигателем мощностью не более 5 лошадиных сил. Также под налог не подпадают оборудованные для инвалидов легковые автомобили, транспортные средства в розыске (при условии, что факт угона подтвержден соответствующим документом), промысловые морские и речные суда и некоторые другие виды ТС.

Налоговые ставки

Ставка зависит от физического показателя, характеризующего то или иное транспортное средство. Для автомобилей таким показателем является мощность двигателя в лошадиных силах, для большинства воздушных судов — паспортная статическая тяга реактивного двигателя, для ряда водных буксируемых ТС — валовая вместимость в регистровых тоннах.

Ставки установлены на единицу показателя: одну лошадиную силу, один килограмм силы тяги и одну регистровую тонну соответственно. Например, для легкового автомобиля с мощностью двигателя более 250 л.с. ставка, приведенная в Налоговом кодексе, равна 15 руб. на одну л.с*. Напомним, что региональные власти вправе уменьшить или увеличить ставку, но не более, чем в 10 раз. Значит, закон того или иного субъекта может установить значение ставки для легкового автомобиля с мощностью двигателя более 250 л.с. в пределах от 1,5 до 150 рублей на одну л.с.

Начиная с 2011 года субъекты РФ получили право неограниченно уменьшать ставку для автомобилей с мощностью двигателя менее 150 л.с. Так, для данного вида ТС регионы могут установить ставку, которая, к примеру, в 15 или 20 раз меньше той, что указана в НК РФ.

Субъекты РФ также могут дифференцировать ставки в отношении каждой категории транспортных средств с учетом экологического класса и количества лет, прошедших с года выпуска ТС.

Как рассчитать транспортный налог

Нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога рассчитывается отдельно по каждому транспортному средству.

Налоговая база в общем случае — это значение физического показателя, характеризующего ТС: количество лошадиных сил, количество килограммов силы тяги и количество регистровых тонн.

Определять базу и начислять налог нужно по итогам налогового периода, который равен одному календарному году. Приведем пример. Допустим, налогоплательщик в течение всего года владел легковым автомобилем с мощностью двигателя 81 л.с., ставка транспортного налога для таких ТС в данном регионе равна 7 руб. на одну л.с. Значит, сумма налога за этот год составит 567 руб. (7 руб. х 81 л.с.).

Если транспортное средство зарегистрировано, либо снято с учета в середине года, то сумму налога нужно рассчитывать с учетом коэффициента. Он равен числу полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, деленному на количество календарных месяцев в году.

В 2015 году и ранее дейстсвовало следующее правило: месяц регистрации и месяц снятия с учета принимались за полные месяцы. Начиная с 2016 года алгоритм изменился. Теперь, если транспортное средство зарегистрировано 15-го числа или ранее, то месяц регистрации считается за полный месяц. Если же транспортное средство зарегистрировано после 15-го числа, то месяц регистрации вообще не учитывается. При снятии ТС с учета действует «зеркальная» норма: если снятие произошло 15-го числа или ранее, соответствующий месяц не учитывается. Если же снятие произошло после 15-го числа, то соответствующий месяц принимается за полный.

Поянсим на примере. Предположим, налогоплательщик 1 марта зарегистрировал легковой автомобиль с мощностью двигателя 81 л.с., а 1 июня того же года снял машину с учета. Ставка налога равна 7 руб. на одну л.с. Получается, что налогоплательщик владел автомобилем на протяжении трех полных месяцев (март, апрель, май). Значит, коэффициент равен 0,25 (3 мес.: 12 мес.), а сумма налога за этот год составит 141,75 руб.(0.25 х 7 руб. х 81 л.с.).

Начиная с 2014 года транспортный налог в отношении легковых автомобилей стоимостью более 3 000 000 рублей рассчитывается с применением повышающих коэффициентов. Всего установлено пять коэффициентов в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска. В частности, сумму транспортного налога в отношении автомобилей средней стоимостью от 3 до 5 миллионов рублей, с года выпуска которых прошло не более одного года, нужно умножать на коэффициент 1,5. Порядок определения средней стоимости автомобилей и перечни дорогостоящих автомобилей ежегодно публикуются на сайте Минпромторга России.

Заметим, что с 1 января 2015 года организации должны исчислять авансовые платежи по транспортному налогу с учетом повышающих коэффициентов, установленных в отношении дорогих автомобилей ( п. п. 2 и 2.1 ст. 362 НК РФ). Прежде (до 2015 года) повышающие коэффициенты применялись только при уплате налога по итогам года.

Кто занимается расчетом транспортного налога

Налогоплательщики-организации вычисляют сумму транспортного налога самостоятельно. На практике этим обычно занимается бухгалтерия.

За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции. Сведения о ТС и их владельцах налоговикам поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор). Налоговый кодекс обязывает эти структуры в течение 10 дней сообщать о регистрации и снятии с учета транспортных средств, а также до 1 февраля давать данные о ТС и их хозяевах по состоянию на 31 декабря предшествующего года.

Получив информацию, налоговики вычисляют сумму налога и направляют налогоплательщику — физическому лицу уведомление об уплате. При этом работники ИФНС вправе предъявить налог не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление транспортный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

При этом на практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами в собственность транспортных средств. В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается. Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения транспортным налогом, если за весь период владения транспортным средством физическое лицо не получало уведомлений и не платило налог. Помимо сообщения требуется представить также и документы, подтверждающие госрегистрацию транспортных средств. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом. Начиная с 2017 года физлица, не исполнившие указанную обязанность, будут платить штраф в размере 20 процентов от неуплаченной суммы налога в отношении «сокрытого» от инспекторов транспортного средства.

Когда перечислять сумму налога

Налогоплательщики-организации должны перечислять транспортный налог не позднее даты, установленной законодательством региона. Согласно нормам главы 28 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Законы субъектов РФ могут ввести отчетные периоды по транспортному налогу. Это первый, второй и третий кварталы соответственно. В регионах, где отчетные периоды введены, организации должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая произведения налоговой базы и ставки. Перечислять авансовые платежи нужно в установленный законом субъекта РФ срок. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций от авансовых платежей.

Налогоплательщики — физические лица (включая индивидуальных предпринимателей) не делают авансовых платежей по транспортному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Уплатить транспортный налог физические лица обязаны не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе транспортного налога. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по транспортному налогу

Налогоплательщики-организации обязаны сдать декларацию по транспортному налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты дата предоставления декларации едина для всех регионов и не может варьироваться в зависимости от субъекта РФ.

Организации, на которых не зарегистрированы ТС, не являются налогоплательщиками, и поэтому не должны отчитываться по транспортному налогу.

Для налогоплательщиков -физических лиц (включая индивидуальных предпринимателей) отчетность по транспортному налогу не предусмотрена.

Куда сдавать отчеты

Если ТС зарегистрировано на обособленное подразделение организации, то сдавать декларацию и расчеты нужно в ИФНС, где стоит на учете данное подразделение. При этом в полях декларации и расчета, предназначенных для кода причины постановки на учет, необходимо указать КПП подразделения.

* Данное значение ставки действует c начала 2011 года (поправки внесены Федеральным законом от 27.11.10 № 307-ФЗ).

Уплата транспортного налога за 2019 год

Когда и куда уплачивают транспортный налог юридические лица

В п. 1 ст. 363 НК РФ, посвященной порядку и срокам уплаты транспортного налога, нет указания на конкретную платежную дату. Когда уплачивают транспортный налог за 2019 год юридические лица? Ответ на этот вопрос нужно искать в региональном законодательстве: властям регионов предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу.

ВАЖНО! С 2020 года сроки и порядок уплаты транспортного налога юрлицами меняются! Все подробности здесь.

При этом в НК РФ установлено ограничение, которое должны учитывать региональные власти в отношении этого срока. Они могут установить платежную дату не ранее крайней даты представления декларации по транспортному налогу, которая приходится на 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ).

Заплатить транспортный налог за 2019 год компаниям необходимо в бюджет субъекта РФ по месту нахождения транспортных средств, указанному в уведомлении о постановке компании на налоговый учет (письмо ФНС России от 19.09.2017 № БС-4-21/18669).

На какой КБК уплачивать транспортный налог, узнайте здесь.

Уплачивают ли компании транспортный налог за незарегистрированный транспорт?

Компании становятся плательщиками транспортного налога с момента регистрации транспорта в органах ГИБДД или Гостехнадзора. Если при выездной проверке контролеры обнаружат на территории налогоплательщика не зарегистрированный, но используемый транспорт (например, работающий кран или перемещающий грузы автопогрузчик), налог, скорее всего, доначислят. Кроме того, налоговики рассчитают пени за просрочку его уплаты, а также могут назначить штраф по п. 1 ст. 122 НК РФ. Сумма санкции определяется в процентах от неуплаченной суммы налога.

Регистрационные органы также могут наложить на владельца транспорта штрафные санкции за нарушение сроков постановки техники на учет по ст. 19.22 КоАП РФ. Заплатить по этой статье компании придется от 5000 до 10 000 руб. Могут наказать и ее руководителя на сумму от 2000 до 3500 руб.

Таким образом, использование компанией незарегистрированного транспорта является нарушением установленного государством порядка. Чтобы не быть нарушителем и не тратить впустую деньги на уплату штрафных санкций, необходимо вовремя регистрировать транспорт и уплачивать по нему транспортный налог.

Как смягчающие обстоятельства помогают снизить штраф и как оформить ходатайство об их учете, рассказываем в этой публикации.

Когда физическим лицам платить за транспорт

Вы приобрели в 2019 году автомобиль. С какого момента нужно начинать платить налог на транспорт за 2019 год? Как только машину поставят на регистрационный учет в органах ГИБДД, ее владелец становится плательщиком транспортного налога. Обязанность по уплате транспортного налога за 2019 год по такому автомобилю возникнет в 2020 году. Налоговики сами исчислят сумму налога и направят владельцу транспорта уведомление об уплате и платежную квитанцию. Данные для расчета они получат из подразделений ГИБДД. Чем позже от начала года автомобиль был зарегистрирован, тем меньше сумма налога. Кроме того, на размер налога оказывает влияние дата постановки транспорта на учет — до 15-го числа или позднее (п. 3 ст. 362 НК РФ).

С помощью примера разберемся, в какой сумме и в какой срок происходит уплата транспортного налога за 2019 год.

Каримов Рафаэль 5 декабря 2019 года приобрел и зарегистрировал в ГИБДД легковой автомобиль «Лада Гранта». Его друг, Сметанин Павел, тоже приобрел аналогичную модель в этом же месяце, но сумел собрать необходимую для покупки сумму только к 20 декабря. Поставить машину на учет и получить регистрационные номера у него получилось в последних числах декабря.

В какой сумме и когда оплачивать транспортный налог за 2019 год Сметанину Павлу?

Налог за 2019 год он платить не должен, хотя и пользовался в этом году машиной несколько дней — регистрация автомобиля произошла после 15 декабря, что позволяет не учитывать этот месяц при расчете налога.

Каримову Рафаэлю налог исчислят за один месяц 2019 года (декабрь) — регистрация в ГИБДД состоялась до 15.12.2019, поэтому месяц регистрации полностью участвует в расчете налога. В результате уплате подлежит 1/12 часть от годовой суммы налога. Эту сумму налоговики отразят в уведомлении и там же сообщат, когда платить транспортный налог за 2019 год.

Когда платить транспортный налог за год? По общему правилу, установленному в п. 1 ст. 363 НК РФ, физические лица обязаны уплачивать транспортный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом. Следовательно, по автомобилю, купленному в 2019 году, первый раз уплатить транспортный налог необходимо не позднее 01.12.2020.

Как узнать свою задолженность по транспортному налогу и погасить ее

Физические лица о своей задолженности по транспортному налогу могут узнать в личном кабинете на сайте ФНС. В 2019 году долг по транспортному налогу за 2018 год можно увидеть только после 02.12.2019 — крайней даты, устанавливаемой налоговым законодательством для уплаты имущественных налогов. До этого срока в личном кабинете отображаются неуплаченные налоги за периоды до 2018 года.

Беспокоиться о просроченных налоговых платежах не придется, если после входа в личный кабинет вас встретит надпись:

Если задолженность существует, в личном кабинете будет информация не только о сумме просроченного к уплате налога, но и о размере начисленных на нее пеней — материальной санкции за несвоевременное исполнение обязанности по уплате налога.

Узнать о задолженности по транспортному налогу можно не только на сайте ФНС, но и в своем онлайн-банке, и тут же ее оплатить.

Как гражданам заплатить налог

Чтобы исполнить свою обязанность по уплате налога, владельцы транспортных средств могут использовать несколько способов. Один из них — оплата через сайт ФНС с помощью интернет-сервиса «Уплата налогов, страховых взносов физических лиц». Сервис позволяет:

- сформировать платежный документ на уплату транспортного налога;

- распечатать его для оплаты в любой кредитной организации;

- произвести безналичный платеж налога (с помощью онлайн-сервисов банков, заключивших соглашение с ФНС).

Каждый шаг сервиса сопровождается подсказками. Сначала вам предложат ввести УИН:

Если оплатить по УИН не получается, можно пропустить этот шаг и перейти к самостоятельному заполнению платежного документа с помощью этого же сервиса.

Может ли приятель, сосед или родственник оплатить вашу задолженность по транспортному налогу?

В настоящее время в налоговом законодательстве отсутствует условие о безусловной обязанности физлиц уплачивать свои налоги лично. В п. 1 ст. 45 НК РФ сказано, что налог за налогоплательщика может уплачивать иное лицо. При этом оговаривается, что это иное лицо не вправе требовать возврата из бюджета уплаченного за налогоплательщика налога.

Чтобы полученный от третьего лица налоговый платеж был распознан налоговиками и его безошибочно отразили на лицевом счете физлица, важно правильно заполнить реквизиты в платежных документах. На какие реквизиты следует обратить особое внимание, показано на рисунке:

Ошибки в реквизитах могут стать причиной попадания перечисленной суммы в группу невыясненных платежей, а обязанность налогоплательщика по уплате налога так и не будет исполнена.

Осуществить уплату транспортного налога за иное лицо можно с помощью специального сервиса «Уплата налогов за третьих лиц» на сайте ФНС:

О новых и действующих сервисах ФНС узнавайте из наших публикаций:

Новый способ уплаты транспортного налога для физических лиц с 2019 года

С 2019 года вступили в силу поправки, внесенные в НК РФ законом от 29.07.2018 № 232-ФЗ. В ст. 45.1 НК РФ появилось понятие «Единый налоговый платеж физических лиц». В результате стало возможно одним платежом рассчитываться по всем имущественным обязательствам: транспортному налогу, земельному налогу и налогу на имущество. А с 2020 года им можно будет оплачивать и НДФЛ.

Платеж может вноситься как самими налогоплательщиками, так и иными лицами. Он представляет собой добровольную предоплату, которую при наступлении срока платежа налоговики сами распределят в счет уплаты имущественных обязательств налогоплательщика. Этот способ расчета с бюджетом позволит гражданам:

- сократить время на оформление платежных документов;

- минимизировать ошибки, возникающие при их заполнении.

Подробнее о ЕНП мы рассказывали здесь.

Также в настоящее время физические лица могут уплачивать налоги (в том числе единый налоговый платеж) через МФЦ (п. 4 ст. 58 НК РФ в ред. закона № 232-ФЗ).

Срок уплаты транспортного налога за 2019 год для компаний и физических лиц не совпадает. Граждане обязаны внести платеж не позднее 01.12.2020. Компани ориентируются на срок уплаты транспортного налога за год, установленный региональными законами. Этот срок не может быть ранее 03.02.2020 (перенос с 1 февраля). За опоздание с уплатой налога налоговым законодательством предусмотрен штраф, а за каждый день просрочки платежа налоговики начислят пени.